La nota analizza l’evoluzione del debito pubblico di Italia e Francia, distinguendo tra il debito complessivo e quello al netto dei titoli detenuti dal Sistema Europeo delle Banche Centrali (SEBC). Il peso dei titoli in mano al SEBC, che non ricade sui mercati finanziari e quindi è meno “pesante” in termini di servizio del debito e di rischi di mercato, resta significativo per entrambi i Paesi nonostante la fase di quantitative tightening sia in corso dal 2023, contribuendo a contenere i costi di finanziamento. Tuttavia, mentre per l’Italia il debito netto, seppur in crescita negli ultimi due anni, resta di 20 punti percentuali di Pil inferiore a quello di fine 2014 (quando iniziarono gli acquisti del quantitative easing della BCE), il debito francese è tornato a quei livelli. Negli ultimi due anni, peraltro, la riduzione della detenzione di titoli francesi da parte del SEBC sta procedendo più lentamente che per l’Italia (a causa della minore quantità di titoli in scadenza): senza questo fattore la pressione sullo spread francese sarebbe anche più alta.

* * *

L’analisi dell’andamento delle finanze pubbliche si concentra solitamente sul rapporto tra debito pubblico e Pil.[1] Questo debito comprende però anche il debito verso la propria banca centrale che è più “leggero” del resto del debito perché: (i) gli interessi pagati dallo stato alla banca centrale vengono restituiti in gran parte allo stato come distribuzioni dei profitti; e (ii) la banca centrale si astiene da attività speculative quali quelle che si possono sviluppare in momenti di tensione del mercato dei titoli. In periodi di forte variazione della detenzione di titoli di stato da parte delle banche centrali, come è avvenuto negli ultimi quindici anni per effetto delle operazioni di quantitative easing e quantitative tightening, è perciò utile considerare il debito pubblico escludendo quello verso la propria banca centrale e, nel caso dei Paesi dell’eurozona, verso il sistema europeo delle banche centrali (la BCE e le banche nazionali; in breve SEBC). In questa nota consideriamo il caso italiano e lo confrontiamo con quello francese.[2]

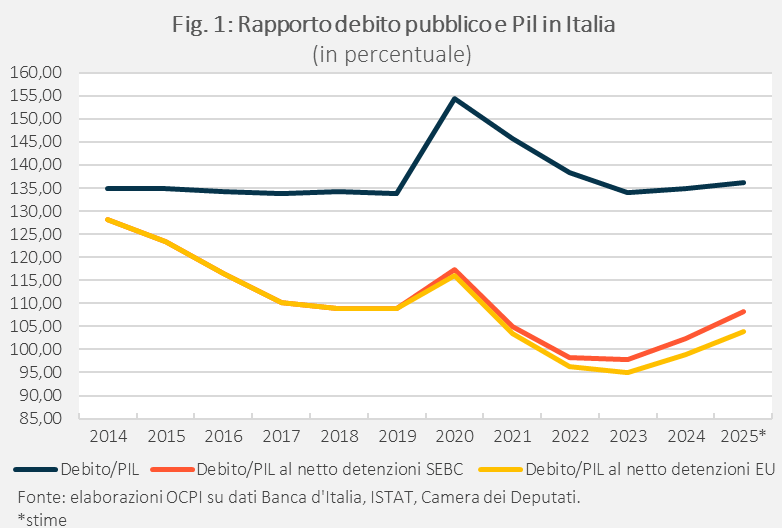

Nel caso italiano, l’andamento del rapporto tra debito pubblico e Pil negli ultimi dieci anni è decisamente più favorevole se si escludono i titoli detenuti dal SEBC. Il debito complessivo si è mantenuto pressoché stabile intorno al 135% del Pil dal 2014, tranne che per il temporaneo aumento durante la fase pandemica – in parte riconducibile alla contrazione del Pil.[3] Nello stesso anno, il debito al netto dei titoli detenuti dal SEBC, è stimato intorno al 108% del Pil, quasi 30 punti percentuali in meno del livello lordo e 20 in meno del livello del 2014 (Fig.1).[4] La discesa è stata rapida nel 2015-17, riflettendo le operazioni di quantitative easing condotte per stimolare la ripresa dopo la crisi del debito sovrano del 2011-14, si è interrotta nel 2018-19 ed è ripresa con le operazioni di quantitative easing iniziate per rispondere alla crisi Covid. Dopo il minimo raggiunto nel 2022-23, il rapporto di debito al netto del SEBC è tornato a crescere nel 2024 e nel 2025, per il mancato rinnovo dei titoli detenuti con l’avvio della fase di quantitative tightening e per l’effetto di cassa dei passati bonus edilizi.

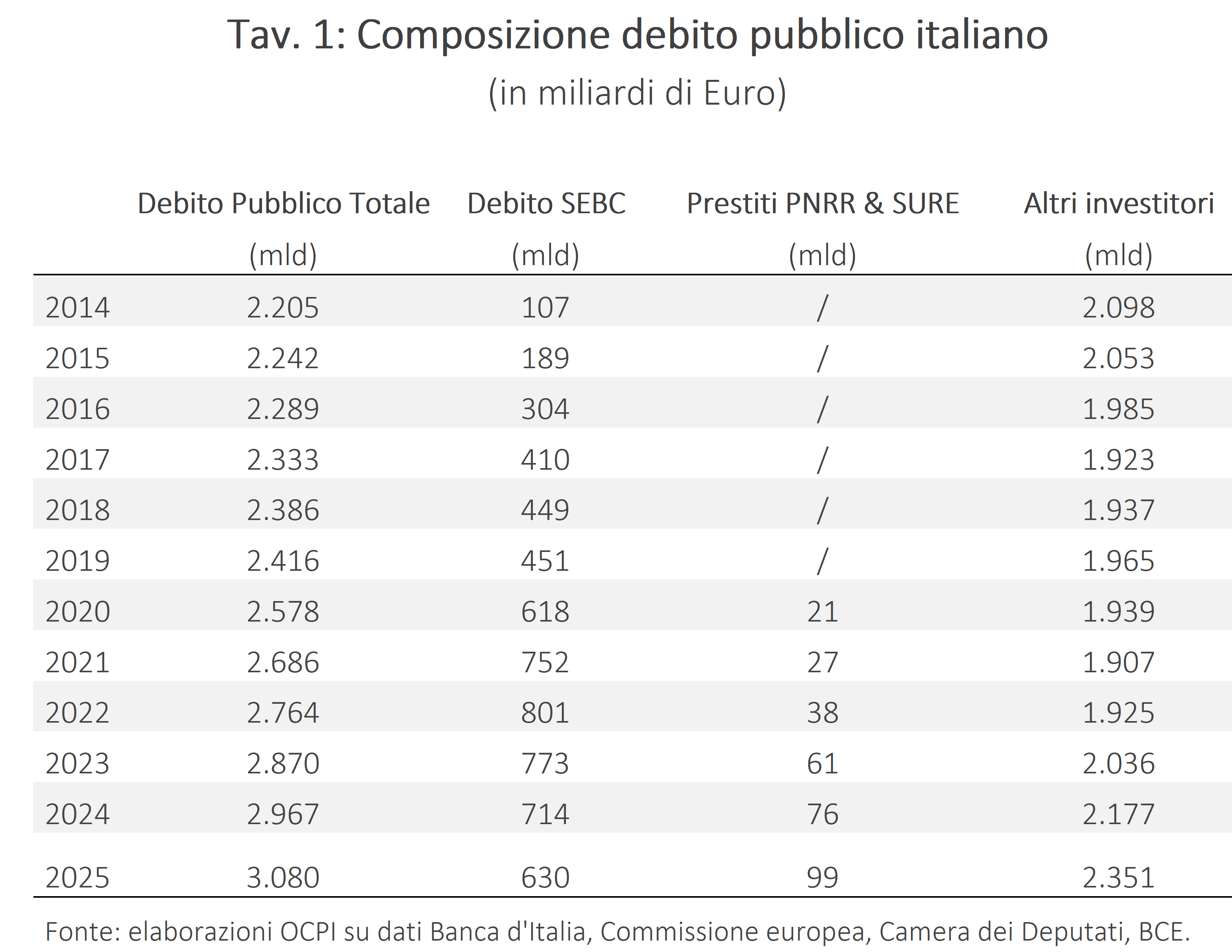

Una dinamica simile si osserva negli ultimi anni escludendo dal debito non solo quello verso il SEBC, ma anche i prestiti erogati dall’Unione Europea nell’ambito del meccanismo SURE del 2020 e, successivamente, del Next Generation EU (NGEU), che essendo contratti a tassi agevolati riducono il debito da finanziare a tassi di mercato.[5] Al netto anche di questi prestiti, il debito è ancora più basso al 2025 (Fig. 1) e l’aumento dal 2023 è più contenuto: l’aumento del debito finanziato a tassi di mercato tra il 2023 e il 2025 sarebbe stato di 38 miliardi (1¾ punti percentuali di Pil) più alto senza i prestiti dall’Unione (Tav.1).[6]

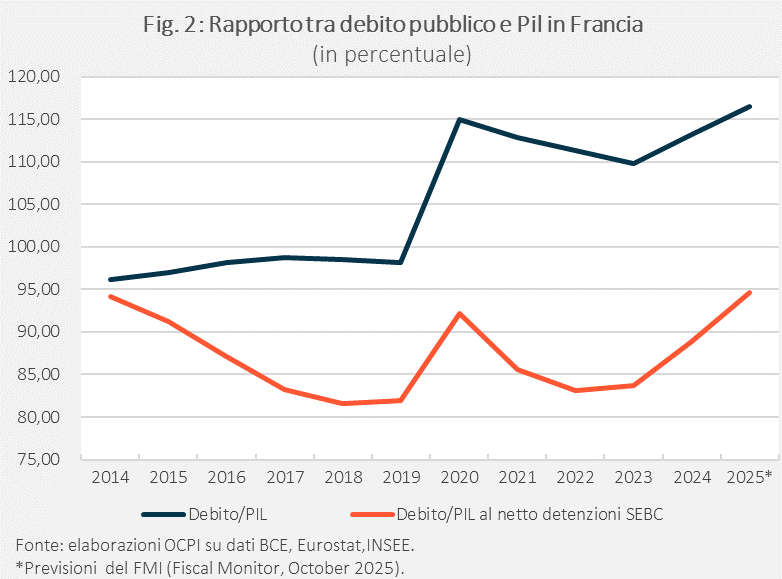

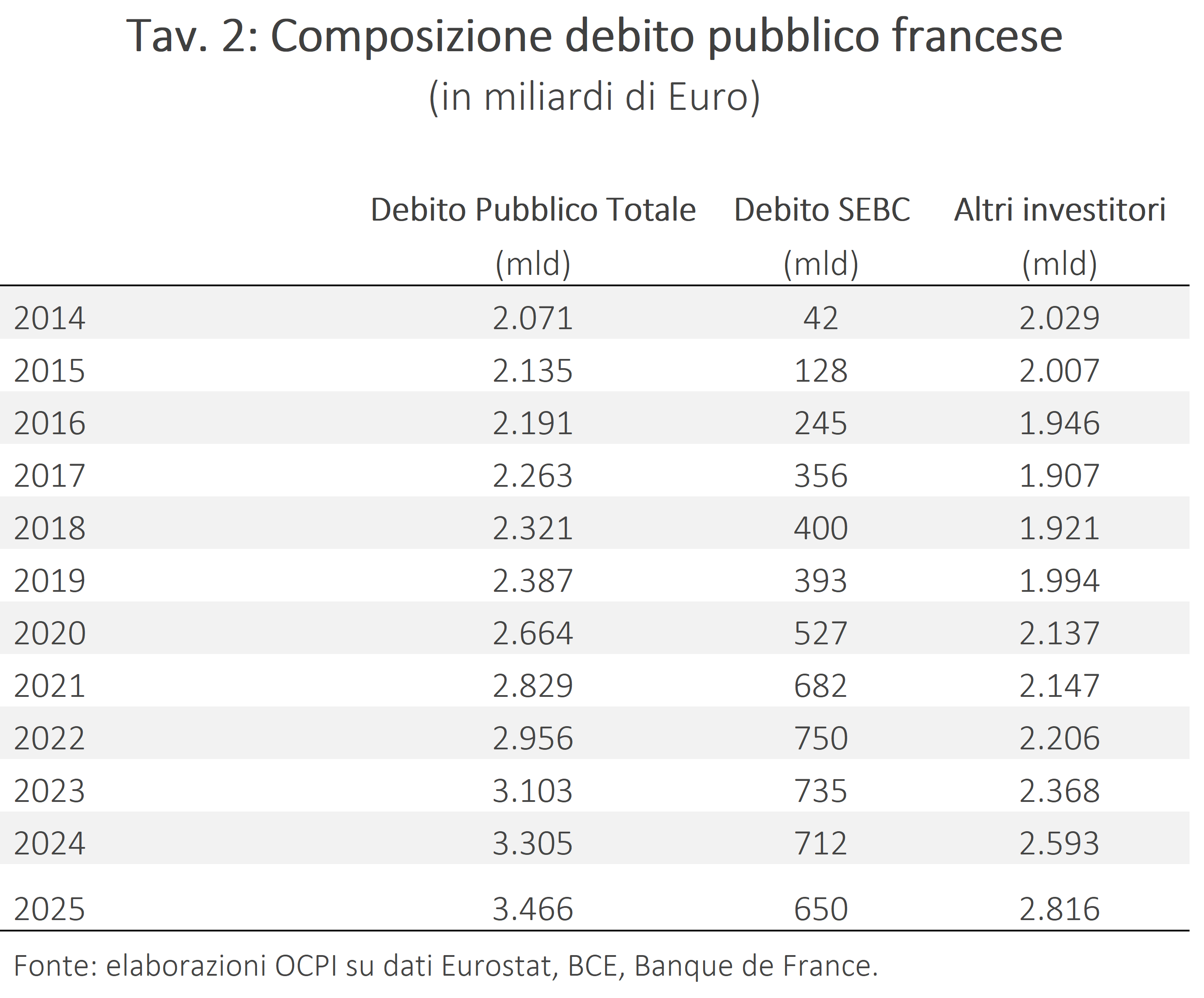

Al contrario dell’Italia, il debito complessivo francese è aumentato in modo sostanziale in termini lordi (di 20 punti percentuali) rispetto al 2014 (Fig.2) e, seppur leggermente, anche al netto degli acquisti del SEBC, grazie al forte aumento osservato dal 2023.[7] L’aumento sarebbe stato anche più forte se la discesa nella sua detenzione di titoli francesi non fosse stata relativamente contenuta: tra il 2023 e il 2025 lo stock dei titoli francesi (a causa della minore quantità di titoli giunti in scadenza e non rinnovati) è stimato essere sceso dell’11,6%, contro il 18,5% dei titoli italiani. Se il passo di riduzione fosse stato più forte la pressione sullo spread francese sarebbe probabilmente stata più intensa.

[1] Più tecnicamente, si guarda al debito delle pubbliche amministrazioni (general government nella terminologia inglese), che comprende lo stato centrale e le amministrazioni locali.

[2] Gli acquisti di titoli di stato da parte del sistema delle banche centrali europee sono stati condotti soprattutto in due fasi. La prima è iniziata nel 2015 attraverso il Public-Sector Purchase Program (PSPP), parte dell’Asset Purchase Programme (APP), il principale strumento della BCE per attuare la sua politica di Quantitative Easing; questa fase è terminata a fine 2017. La seconda fase è partita con la pandemia Covid. In questa fase, sono ripresi gli acquisti del PSPP, acquisti che si sono interrotti (in termini netti, ossia al netto dei titoli che giungevano a scadenza) dal 1° luglio 2022. Da questa data a febbraio 2023 i titoli in scadenza sono stati completamente rimpiazzati; da marzo a giugno 2023 il reinvestimento è stato solo parziale; successivamente il reinvestimento è stato sospeso. Inoltre, a marzo 2020 è stato introdotto il Pandemic Emergency Purchase Programme (PEPP) i cui acquisti netti sono terminati a marzo 2022: da allora i titoli in scadenza sono stati interamente rimpiazzati, politica che è durata fino a metà 2024. Dalla fine del 2024 il reinvestimento è stato sospeso. Per dettagli vedi “Asset Purchase Programmes” e “Pandemic emergency purchase programmes”

[3] Il rapporto per il 2025 è quello previsto dal Documento Programmatico di Bilancio 2026 (DPB), vedi “Documento Programmatico di Bilancio 2026”, Ragioneria Generale dello Stato.

[4] Lo stock di titoli detenuti dal SEBC a dicembre 2025 è stimato ipotizzando che il tasso di decumulo sia lo stesso di quello osservato da agosto 2024 a agosto 2025 (ultimi dati disponibili).

[5] Lo SURE era un piano, introdotto nel 2020, per finanziare i sussidi di disoccupazione dei Paesi dell’Unione. Il Next Generation EU, varato nel 2021, è il principale piano europeo di rilancio economico post-Covid e combina sovvenzioni a fondo perduto e prestiti, principalmente attraverso la Recovery and Resilience Facility (RRF), utilizzata per finanziare in Italia il Piano Nazionale di Ripresa e Resilienza. Per il calcolo del debito pubblico netto, rilevano solo i fondi erogati sotto forma di prestiti. Vedi “Next Generation EU”, Commissione Europea.

Il programma SURE (Support to mitigate Unemployment Risks in an Emergency) è uno strumento europeo temporaneo introdotto nel 2020 per sostenere i regimi nazionali di cassa integrazione e altre misure a tutela dell’occupazione durante la crisi pandemica, attraverso prestiti agevolati concessi agli Stati membri. Vedi “SURE”, Commissione Europea.

[6] Stime ISTAT. Vedi “Notifica indebitamento netto e debito AP - Anni 2021-2024”, ISTAT, 21 ottobre 2025.

[7] A differenza dell’Italia, la Francia non ha usufruito di prestiti dall’Unione europea, quindi il debito al netto delle detenzioni del SEBC corrisponde alla quota detenuta dal mercato.

Lo stock di titoli detenuti dal SEBC a dicembre 2025 è stimato ipotizzando che il tasso di decumulo sia lo stesso di quello osservato da settembre 2024 a settembre 2025 (ultimi dati disponibili).