È possibile che l’industria europea riesca ad evitare il tracollo paventato da Business Europe (l‘organismo di rappresentanza dell’industria europea), ma con due grandi caveat. Il primo riguarda i costi della transizione al nuovo scenario energetico. Ci sono settori in cui è pressoché impossibile ridurre il consumo di gas e che sono quindi destinati a morire o emigrare, il che non può non avere conseguenze di rilievo sull’occupazione, sui territori di insediamento e anche sui conti pubblici, per via del mancato gettito di questi settori e delle maggiori spese per ammortizzatori sociali. Il secondo caveat è che l’industria europea non può non soffrire anche nel medio termine a fronte di differenziali tanto rilevanti nel costo del gas e quindi dell’energia elettrica, rispetto agli Stati Uniti. L’idea che al più alto costo dell’energia si possa far fronte con lo sviluppo di settori meno energivori (essenzialmente nel settore dell’altissima tecnologia o dei servizi) non sembra convincente perché non tiene conto del fatto che anche questi settori utilizzano energia e che in molti di essi (specie nell’alta tecnologia) gli Stati Uniti hanno già sviluppato industrie importanti e altamente competitive a livello mondiale. Il peso della componente energetica sul valore aggiunto dei diversi settori è fondamentale per capire quali sono i rischi a cui sono esposti i comparti industriali europei (in particolare l’industria siderurgica e petrolchimica). I settori più dipendenti dall’energia potrebbero non riuscire a reggere l’impatto dei rincari. L’Europa non può diventare solo servizi (come finanza e turismo) e difficilmente potrà battere gli Stati Uniti nei settori ad altissima tecnologia. Le preoccupazioni degli industriali europei non appaiono dunque infondate.

La nota è stata ripresa da Repubblica in questo articolo del 19 dicembre 2022.

Le preoccupazioni dell’industria europea

I 40 membri del Business Europe’s Council (l’organismo che riunisce tutte le principali organizzazioni nazionali di rappresentanza dell’industria europea) hanno pubblicato una dichiarazione molto preoccupata, in cui si chiede alla Commissione di adottare interventi urgenti per mitigare gli effetti degli elevati prezzi dell’energia: poiché molte imprese europee hanno contratti di fornitura energetica in scadenza nei prossimi mesi, se non verranno prese misure immediate, si rischiano chiusure di stabilimenti con gravi perdite di posti di lavoro e delocalizzazioni di intere filiere produttive in luoghi, come gli Stati Uniti, dove il costo dell’energia è più basso e l’approvvigionamento delle fonti più sicuro[1]. In particolare, si sottolinea che il prezzo all’ingrosso del gas in Europa è fra 5 e 7 volte più alto che negli Stati Uniti. Secondo la dichiarazione, è a rischio la stessa sopravvivenza dell’industria europea e già oggi si vedono segnali di una tendenza alla delocalizzazione della produzione all’estero e in particolare negli Stati Uniti.

Non si tratta di un fenomeno del tutto nuovo in quanto, secondo gli ultimi dati del Fondo Monetario Internazionale (FMI), già nel 2021 gli Stati Uniti erano diventati la principale destinazione mondiale degli investimenti diretti esteri, con afflussi lordi di quasi 5.000 miliardi.[2] A questo risultato hanno contribuito la riforma fiscale dell’amministrazione Trump e una lunga serie di aiuti e misure protezionistiche improntate all’obiettivo del “Buy American”.

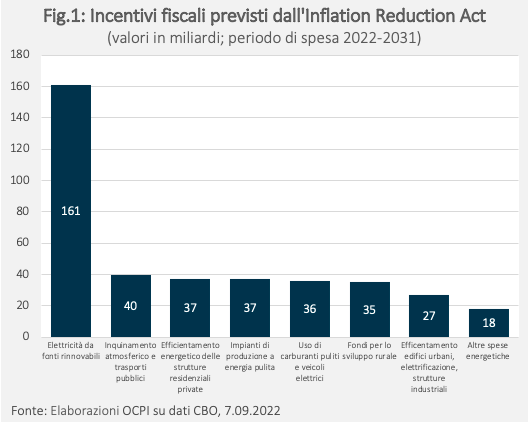

Un’ulteriore forte spinta verso gli Stati Uniti dovrebbe venire nei prossimi mesi dall’Inflation Reduction Act (IRA), ovvero il maxipiano pluriennale da 738 miliardi di dollari approvato da Biden lo scorso 16 agosto. L’obiettivo principale del piano è la transizione energetica, uno dei cavalli di battaglia del partito democratico americano, ma il timore è che possa favorire l’industria americana o comunque localizzata negli Stati Uniti a danno dell’industria europea e di altre aree. Per la sola transizione verde, il piano prevede 391 miliardi di dollari. Al fine di ridurre le emissioni di CO2 del 40 per cento entro il 2030 rispetto al 2005, il governo statunitense ha stanziato una quantità senza precedenti di incentivi fiscali (sovvenzioni, prestiti e crediti d’imposta) per le imprese che realizzino progetti legati alle energie rinnovabili. Vi sono anche incentivi per le famiglie affinché comprino beni e servizi americani prodotti con energie rinnovabili (Fig.1).

Come noto, la questione è al centro di negoziati fra gli Stati Uniti e l’Unione Europea. In particolare, la Commissione europea ha giudicato positivamente il Piano Biden per gli obiettivi climatici prefissati per il 2030, in quanto in linea con il Green Deal Europeo, ma lo ha ritenuto potenzialmente pericoloso perché in grado di modificare la direzione degli investimenti a livello internazionale. Secondo la Presidente della Commissione europea gli elementi distorsivi dell’IRA per la concorrenza internazionale sono: i) la logica protezionistica del ‘’buy american’’; ii) i crediti d’imposta concessi solo a certe condizioni e iii) gli ingenti sussidi alla produzione.[3] Per realizzare un “level playing field”, ossia per “gareggiare alla pari’’, la Commissione propone di modificare la legislazione in materia di aiuti di stato, facilitare gli investimenti pubblici nel settore della transizione energetica, velocizzare gli obiettivi del REPowerEU all’interno del Green Deal con nuovi fondi comunitari e collaborare con gli Stati Uniti per creare standard comuni di produzione rafforzando la posizione dell’Occidente nei settori strategici.

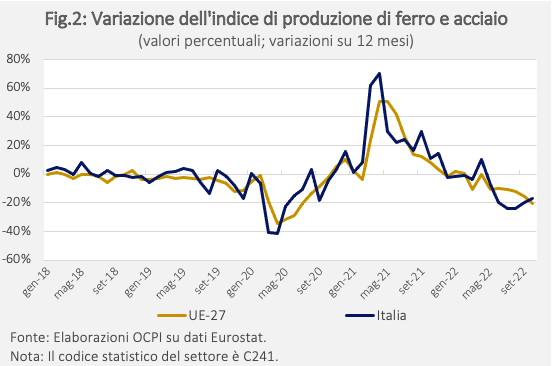

Fra i settori che più preoccupano vi sono quelli della produzione di ferro e acciaio. L’indice della produzione di questi prodotti, che si era notevolmente ripreso nel 2021 dopo i lockdown del 2020, ha avuto un crollo quest’anno: negli ultimi 12 mesi a ottobre la caduta è stata del 20,3 per cento in Europa e del 17,3 per cento in Italia (Fig.2)

Il dibattito economico

In generale, gli economisti ritengono che una rincorsa ai sussidi fra Stati Uniti ed Europa sarebbe deleteria in quanto molto costosa per le finanze pubbliche e di nessun giovamento per i consumatori. In sostanza si tratterebbe di misure protezionistiche non doganali il cui effetto è quello di distorcere i flussi commerciali rispetto alle logiche di mercato. Naturalmente un accordo fra Stati Uniti e Unione Europea è negli auspici di tutti. La questione è cosa fare nel caso in cui gli Stati Uniti, come sembra, non siano disposti a concessioni rilevanti.

Un gruppo numeroso di economisti non condivide il pessimismo dell’industria: con riferimento alla Germania, uno studio molto citato ha stimato che una riduzione del 30 per cento dell’approvvigionamento di gas per le industrie determinerebbe una minor crescita del Pil del 2 per cento in un anno.[4]

Il concetto chiave attorno a cui ruotano diverse analisi è quello dell’elasticità di sostituzione. Se l’elasticità è zero (come in una funzione di produzione Leontief a coefficienti fissi) ogni riduzione della disponibilità di gas si traduce in un’uguale riduzione dell’output. Se l’elasticità è infinita, l’industria riesce ad assorbire qualunque variazione delle disponibilità di gas e anche del suo costo. Verosimilmente, l’elasticità di sostituzione è piuttosto bassa nel breve periodo e cresce nel tempo. Ciò perché occorre tempo per mettere in funzione forniture di gas da paesi diversi dalla Federazione Russa, così come per realizzare gli investimenti che sono necessari per sostituire il gas con fonti alternative.

Gli ottimisti fanno notare che la produzione industriale europea per ora ha sostanzialmente tenuto malgrado il suo consumo di gas sia diminuito del 20 per cento circa. Dunque, è vero che molte aziende hanno ridotto la produzione o hanno fatto ricorso a turni notturni o festivi per non lavorare in perdita, ma nel complesso la produzione ha tenuto e ha fatto uso di minori quantità di gas. Ciò significa -secondo questa tesi - che l’elasticità di sostituzione non è zero persino su periodi temporali molto brevi (circa un anno, da quando sono iniziati i rincari nell’estate 2021).[5] Guardando al 2023, si prevede che l’offerta di gas potrebbe diminuire rispetto al 2022 per tre ragioni: i) si assottigliano le forniture dalla Russia, ii) nel 2022 l’autunno è stato eccezionalmente caldo e iii) dovrebbe riprendere la domanda della Cina, che quest’anno è stata fortemente compressa dalla politica Zero Covid. Si fa osservare tuttavia che nel 2023 l’elasticità di sostituzione sarà più alta perché l’industria, anche con l’aiuto dei governi, sarà in grado di bilanciare ulteriormente il mix energetico.

Per chiarire i termini della questione è utile ricordare che l’elasticità di sostituzione è un concetto che comprende anche cambiamenti nella composizione dell’output. Questo può essere un processo relativamente indolore (si produce un diverso tipo di prodotto all’interno degli stessi settori), ma può anche essere un processo molto doloroso che comporta la chiusura di interi settori industriali e il declino dei territori di insediamento. Questi concetti ci aiutano a descrivere quello che sta accadendo all’industria europea: l'input da sostituire è legato all'energia, ma data la struttura di alcuni settori, quali il ferro e l’acciaio, nel breve termine è complicato trovare una fonte alternativa al gas. Ciò può causare una delocalizzazione della produzione in quanto alcuni settori non riescono ad adattarsi abbastanza rapidamente e pertanto decidono di spostare i loro impianti in paesi dove l'energia costa meno.[6] Questa circostanza, ovvero la perdita di competitività di alcuni comparti industriali, e i forti vantaggi competitivi che stanno acquisendo altri paesi a causa del minore prezzo di gas ed elettricità potrebbero comportare conseguenze negative per l’economia europea nel breve e anche nel lungo termine.

I prezzi all’ingrosso del gas

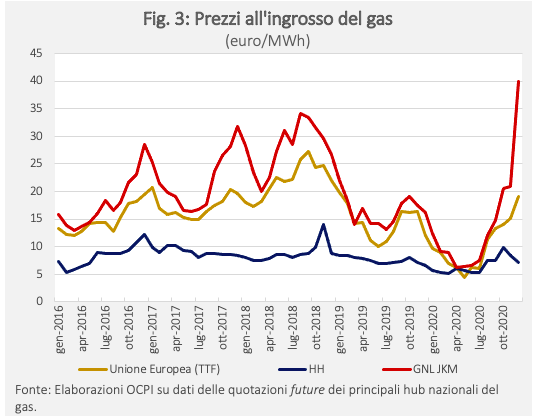

Negli ultimi anni fino al 2020, i prezzi all’ingrosso del gas hanno avuto andamenti simili fra Stati Uniti (sul mercato Henry Hub, HH) e in Europa (sul mercato Title Transfer Facility, TTF). Tuttavia, già prima del 2020, il prezzo in Europa era molto più alto che negli Stati Uniti. Nella media del periodo 2016-2020, il prezzo sul TTF è stato di 15,7 euro/MWh mentre sull’HH è stato di 8 euro/MWh (Fig.3). Dunque, già prima della crisi, gli Stati Uniti avevano un notevolissimo vantaggio competitivo sull’Europa.

Questa forte divergenza fra Nord America ed Europa – emersa già dal 2010 – è dovuta principalmente allo sviluppo negli Stati Uniti dell’estrazione a basso costo di idrocarburi da frantumazione (fracking) di rocce scistose, una modalità di estrazione di gas non convenzionale (fortemente voluta dall’amministrazione Obama) che ha fatto aumentare drasticamente l’offerta di gas (oltre che di petrolio) e ha consentito agli Stati Uniti di raggiungere l’autosufficienza energetica.[7] Si noti che in questo periodo il prezzo sul mercato asiatico (Japan Korea Marker, JKM) si colloca sopra il TTF perché si tratta di gas liquido che ha un costo di trasporto superiore a quello del gas da pipeline.

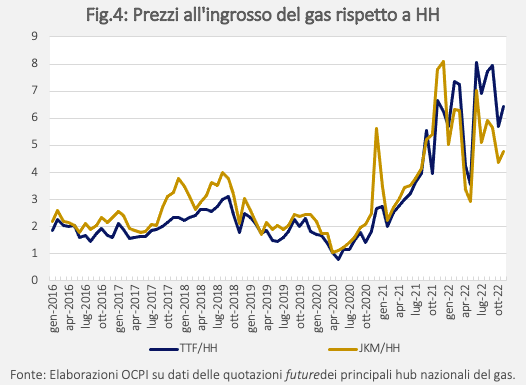

Durante il 2021, in concomitanza della ripresa post-Covid 19, il divario si amplia: il prezzo sul TTF schizza fino a 300 Euro/MWh e oltre e, fra oscillazioni del tutto anomale, si colloca fra le 4 e le 8 volte il prezzo sul mercato americano (Fig. 4). Si noti che già a gennaio del 2022, il prezzo sul TTF si era collocato attorno a sette volte quello sull’HH.

L'aggressione all’Ucraina il 24 febbraio 2022 ha avuto l’effetto di mantenere il gap su livelli molto alti, raggiungendo il punto di massimo ad agosto (mese in cui è iniziata la corsa agli stoccaggi di gas in UE); nella media del mese, il TTF si è collocato a 240 euro/MWh contro i 31 euro/MWh dell’HH. A partire da settembre, è iniziata una discesa dei prezzi che però non ha ridotto il gap tra gli indici: a novembre i prezzi del TTF rimangono alti (146 euro/MWh), contro valori molto più contenuti dell’HH (23 euro/MWh).

L’andamento del prezzo di riferimento del mercato asiatico per il gas liquefatto (JKM) segue da vicino quello del TTF ma ha risentito meno degli effetti della crisi ucraina, a partire dalla quale il JKM è cresciuto solo di 4 volte (media delle quotazioni tra febbraio e agosto 2022: 114 euro/MWh) contro le 11 del TTF (142 euro/MWh).

La produzione industriale: Europa e Italia

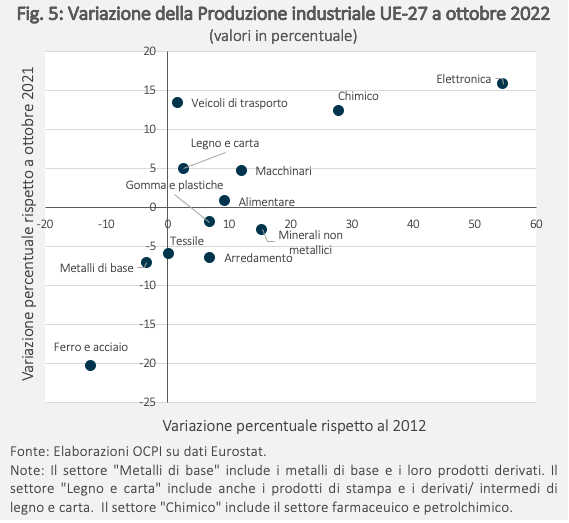

Per distinguere i settori manifatturieri a seconda della loro resilienza alla crisi energetica (fino ad ora), si considerano le variazioni percentuali degli indici di produzione per due orizzonti temporali: i) fra ottobre 2021 e ottobre 2022, il breve periodo; ii) fra il 2012 e il 2022, il medio periodo.

I settori possono essere divisi in quattro categorie a seconda dell’andamento delle due variabili (Fig. 5 relativa all’Unione Europea).

- Peggioramento nel breve periodo (-), miglioramento nel lungo periodo (+). Questi settori hanno visto un’espansione strutturale negli ultimi dieci anni, ma hanno ridotto la produzione nell’ottobre 2022 rispetto allo stesso mese del 2021, presumibilmente a causa della crisi energetica. Fanno parte di questa categoria i settori dell’arredamento, delle fibre tessili, della manifattura di minerali non metallici (fra i principali componenti troviamo ceramica, vetro, cemento e marmi) e della produzione di gomme e plastiche.

- Peggioramento nel breve (-) e lungo periodo (-): settori già maturi e in declino che rispetto a ottobre 2021 hanno ridotto la produzione. A livello europeo, il settore della lavorazione dei metalli di base è in questa categoria e anche il settore del ferro e dell’acciaio.

- Miglioramento nel breve (+) e lungo periodo (+). La metà dei settori considerati fa parte di questa categoria. Le industrie di elettronica, chimica e l’automotive mostrano – perlomeno all’inizio del terzo trimestre 2022 - una crescita nella produzione rispetto al 2021 che supera il 10 per cento.

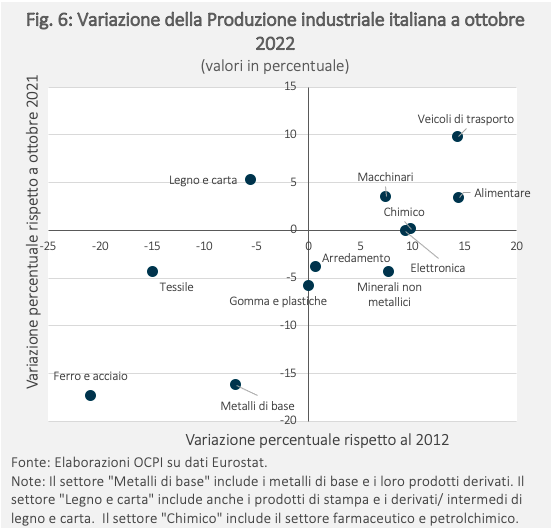

- Miglioramento nel breve periodo (+), peggioramento nel lungo periodo (-). In Europa, nessun settore mostra questo tipo di variazioni, mentre in Italia la produzione del legno e carta è diminuita nel lungo periodo del 5,5 per cento.

L’andamento della produzione italiana è simile a quello della produzione europea, sebbene alcuni settori abbiano diminuito la produzione più marcatamente, specie nel breve termine. Il peggioramento è registrato nei settori tipicamente ad alta intensità energetica: il settore dei metalli (-16,2 per cento, contro il -7,1 europeo), dei minerali non metallici (-4,4 contro il -2,8) e delle gomme e plastiche (-5,8 per cento contro un -1,9).

La contrazione nella produzione è piuttosto eterogenea, anche all’interno degli stessi settori. Nel comparto metallurgico, in particolare, in sofferenza sono i settori del ferro e acciaio, la cui produzione – come si è detto - è crollata del 17,3 per cento ad ottobre 2022 rispetto allo stesso periodo dell’anno precedente.[8]

Il peso dei costi dell’energia

Il peso dell’input di energia contribuisce a spiegare le variazioni degli indici di produzione riportate nelle figure precedenti.

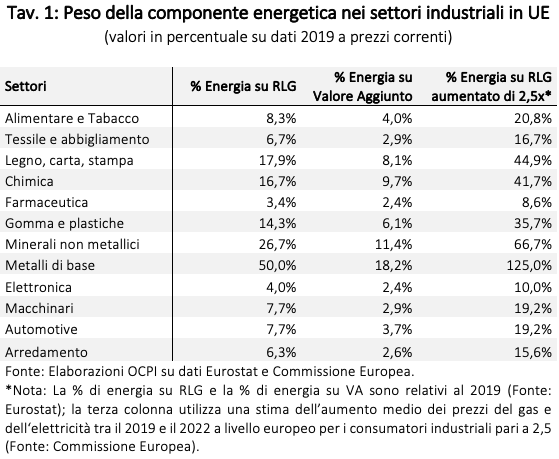

Utilizzando i coefficienti Input/Output calcolati da Eurostat per l’intera Unione Europea si ottiene il peso del costo dell’energia, che nella Tavola 1 viene rapportato al Risultato Lordo di Gestione (RLG) e al Valore Aggiunto (VA).[9] I valori sono relativi al 2019 – ultimo anno per cui esistono i dati – e sono a prezzi correnti.

Per alcuni settori, già nel 2019, ossia prima della crisi energetica, l’energia aveva un peso molto elevato. Per esempio, nella produzione dei metalli di base l’energia era pari al 18,2 per cento del valore aggiunto e al 50 per cento del risultato lordo di gestione. Una dipendenza elevata si riscontra anche per settori come minerali non metallici (11,4 per cento del valore aggiunto), chimico (9,7 per cento), legno, carta e stampa (8,1 per cento). Per questi settori, le variazioni dei costi dell’energia hanno avuto un effetto molto importante sui risultati di gestione. A maggior ragione se si considera che il risultato di gestione valutabile dalle tavole Input/Output è calcolato come valore aggiunto meno costo del lavoro; esso è quindi al lordo di interessi, imposte, deprezzamento e ammortamenti (dunque simile all’Ebitda).

Nella terza colonna della tabella si mostra cosa succederebbe al peso dell’energia sul risultato lordo di gestione nell’ipotesi di un aumento di 2,5 volte dei costi dell’energia, a prezzi dell’output invariati.[10] Nel settore dei metalli di base, i costi dell’energia superano il risultato lordo di gestione (che dunque diventa negativo). Negli altri settori ad alta intensità di energia il risultato di gestione non verrebbe annullato, ma sarebbe seriamente eroso. Altri settori, come alimentari e tabacco, soffrirebbero meno (20 per cento del RLG dato il minore peso iniziale della componente energetica, mentre il settore farmaceutico sembrerebbe non essere compromesso da questi rincari (8,6 per cento dell’RLG).

Scenari possibili

In conclusione, è possibile che l’industria europea riesca ad evitare il tracollo paventato da Business Europe, ma con due grandi caveat. Il primo riguarda i costi della transizione al nuovo scenario energetico. Ci sono settori in cui è pressoché impossibile ridurre il consumo di gas e che sono quindi destinati a morire o emigrare, il che non può non avere conseguenze di rilievo sull’occupazione, sui territori di insediamento e anche sui conti pubblici, per via del mancato gettito di questi settori e delle maggiori spese per ammortizzatori sociali. Il secondo caveat è che l’industria europea non può non soffrire anche nel medio termine a fronte di differenziali tanto rilevanti nel costo del gas e quindi dell’energia elettrica. L’idea che al più alto costo dell’energia si possa far fronte con lo sviluppo di settori meno energivori (essenzialmente nel settore dell’altissima tecnologia o dei servizi) non tiene conto del fatto che anche questi settori utilizzano energia e che in molti di essi (specie nell’alta tecnologia) gli Stati Uniti hanno già sviluppato industrie importanti e altamente competitive. L’Europa non può diventare solo servizi (finanza e turismo?) e difficilmente potrà battere gli Stati Uniti nell’ICT o nelle biotecnologie.In sostanza, analogamente a quanto si fa per il costo del lavoro per unità di prodotto, occorre che si cominci a pensare all’energia come un fattore di produzione il cui costo per unità di prodotto determina la competitività di un’industria e anche di un paese. Se l’energia in Europa costa cinque volte più che negli Stati Uniti, la sua produttività (ossia la quantità di produzione per unità di energia) deve anch’essa essere cinque volte più alta perché l’industria rimanga competitiva. In qualche settore questo guadagno di produttività non è forse impossibile, ma è certamente molto difficile da conseguire per l’industria (intesa nel senso di manifattura) nel suo complesso. Le preoccupazioni dell’industria non appaiono dunque infondate.

[1] Si veda: Stockholm declaration, Business Europe’s Council, 25.11.2022

[2] Si veda: Coordinated Direct Investment Survey (CDIS), International Monetary Fund (IMF), 7.12.2022 e la relativa nota sul sito IMF dal titolo: “United States Is World's Top Destination for Foreign Direct Investment”.

[3] Si veda: Address at the College of Europe, Ursula von der Leyen, 4.12.2022.

[4] Si veda: Global Economic Consequences of the War in Ukraine, CEPR, 2022.

[5] Si veda ad esempio: Gas demand in times of crisis: energy savings by consumer group in Germany, ZBW – Leibniz Information Centre for Economics, Kiel, Hamburg, Ottobre 2022.

[6] Si veda: Germany confronts a broken business model, Financial Times, 6.12.2022.

[7] Si veda: A Comparative History of Oil and Gas Markets and Prices: is 2020 just an extreme cyclical event or an acceleration of the energy transition?, The Oxford Institute of Energy Studies, Aprile 2020.

[8] La diminuzione nella produzione si osserva per la manifattura di ferro, acciaio, e di leghe ferrose di base.

[9] Nella Tav.1 si rapporta il costo dell’energia al VA e al RLG, non all’output, per rendere più comparabili tra di loro settori con strutture di costi e ricavi molto diverse. Vi sono settori che hanno un fatturato elevato, ma un valore aggiunto relativamente modesto (ad esempio la distribuzione commerciale) ed altri in cui il valore aggiunto rappresenta una gran parte del valore del prodotto (ad esempio, l’elettronica). Un ulteriore motivo dell’utilizzo di queste due grandezze è legato ai differenti gradi di integrazione verticale dei settori considerati e la conseguente difficoltà di rendere omogenea la misurazione dell’output.

[10] Per l’aumento di 2,5 volte del costo medio dell’energia (gas e energia elettrica) fra il 2019 e il 2022 per i consumatori industriali europei si sono utilizzate le seguenti fonti: European Commission, Quarterly Report On European gas markets, Fig.59 e Quarterly Report On European electricity markets, Fig.58.