I dati pubblicati dal MEF relativi alle dichiarazioni dei redditi per il 2019 contengono alcune evidenze interessanti. Solo il 5,6 per cento dei contribuenti dichiara redditi sopra i 50.000 euro. La distribuzione dei redditi mostra come la quota di contribuenti che dichiarano redditi elevati prosegua il trend decrescente degli scorsi anni. Guardando l’aliquota media Irpef per i vari scaglioni emerge che l’imposta è leggermente regressiva per i redditi bassi. L’aliquota aumenta notevolmente per i redditi medio bassi (fino a 26.000 euro circa) e cresce più gradualmente per i redditi alti e medio alti.

* * *

Il ministero dell’Economia e delle Finanze (MEF) ha recentemente pubblicato i dati relativi alle dichiarazioni dei redditi presentate nel 2020 (e riferiti all’anno di imposta 2019) per quanto riguarda l’Irpef e l’IVA.

Il reddito medio complessivo a fini Irpef nel 2019 è di circa 21.800 euro, in aumento dello 0,6 per cento rispetto al 2018.

Per quanto riguarda le diverse tipologie di reddito dichiarato, la maggior parte del reddito complessivo proviene dal lavoro dipendente, che rappresenta il 53 per cento del totale - ammontare in crescita del 2,3 per cento rispetto al 2018 - e dalle pensioni, che rappresentano il 29 per cento del totale; quest’ultimo dato è cresciuto del 2,5 per cento rispetto al 2018, principalmente per effetto di maggiori pensionamenti tramite Quota 100. Il fatto che la maggior parte dei redditi sia rappresentata da queste due voci è dovuto essenzialmente al fatto che i redditi da capitale e buona parte delle rendite immobiliari siano soggette a tassazione separata.

Il reddito medio da lavoro dipendente è di circa 21.100 euro, mentre quello da pensione di circa 18.300 euro; entrambi sono rimasti pressoché invariati rispetto all’anno precedente.

Il reddito medio Irpef da lavoro autonomo è invece aumentato del 25 per cento e si è attestato su un valore medio dichiarato di 58.000 euro. Il monte reddito complessivo è però calato del 20,1 per cento. Tale calo macroscopico è principalmente dovuto alla modifica, occorsa nel 2019, dei requisiti di accesso al regime forfettario sostitutivo dell’imposizione Irpef, con l’innalzamento della soglia minima dei ricavi a 65.000 euro e l’abolizione di altri vincoli. Gli aderenti al regime forfettario sono aumentati dell’82 per cento rispetto al 2018; per tali soggetti il reddito soggetto a tassazione sostitutiva non concorre alla formazione del reddito complessivo.

L’ammontare dei redditi delle imprese soggette a Irpef risulta in diminuzione rispetto al 2018 sia per le società che adottano una contabilità semplificata (-14,1 per cento) sia per quelle in contabilità ordinaria (-4,2 per cento). Il valore medio per tutte le tipologie di impresa risulta pari a 22.400 euro. Per quanto riguarda i redditi da partecipazione, il cui ammontare totale ha visto un calo del 3,5 per cento rispetto al 2018, il valore medio si è assestato sui 18.400 euro.

Il reddito medio da fabbricati è pari a 1.400 euro. Per quanto riguarda questa tipologia di reddito, l’ammontare totale dichiarato risulta in lieve ma costante calo a partire dal dato del 2017, a vantaggio invece dei redditi dichiarati ai fini dell’imposizione mediante cedolari secche.

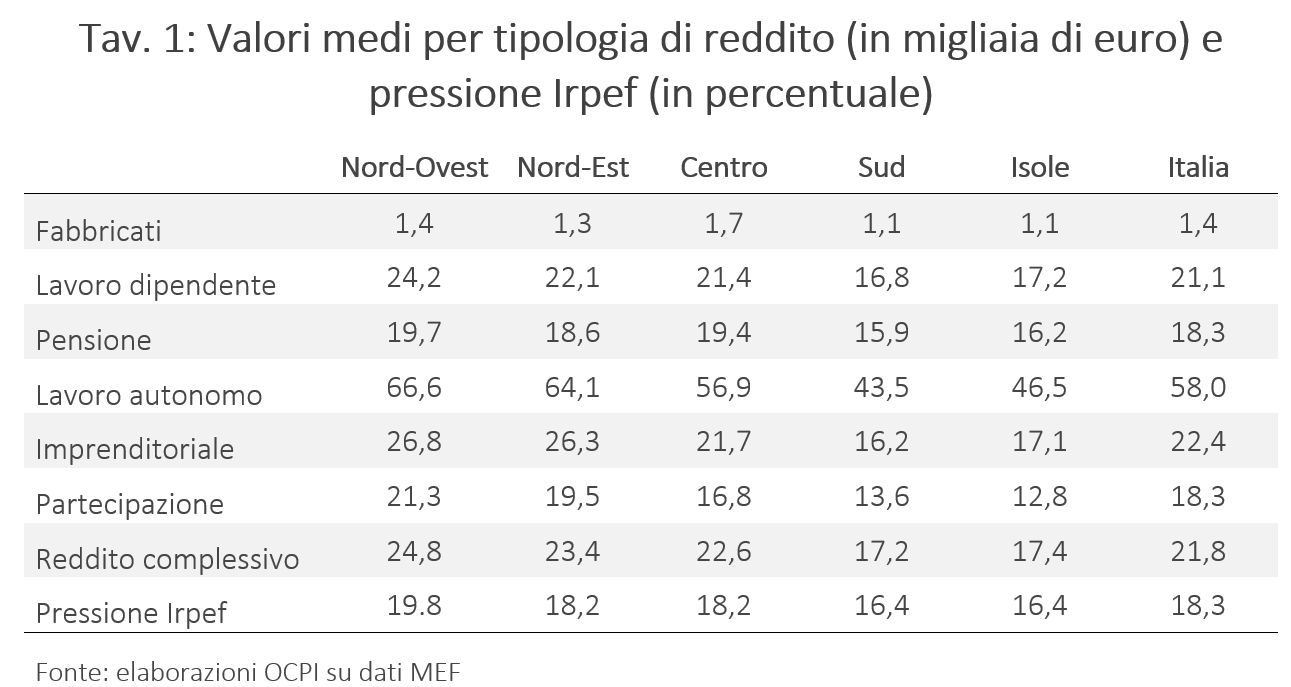

Le principali evidenze sui valori medi per le diverse tipologie di reddito, ripartiti a livello di macro-area geografica, sono fornite dalla Tavola 1. La distribuzione dei valori medi nelle diverse aree non presenta particolari sorprese, con il Nord Ovest in testa per tutte le categorie di reddito (ad eccezione dei fabbricati, per i quali è preceduto dal Centro) e Sud e Isole in coda.

La pressione fiscale Irpef, ossia il rapporto fra il gettito e il reddito complessivo, è pari al 19,8 per cento nel Nord Ovest, al 18,2 per cento nel Nord Est e nel Centro e al 16,4 per cento nel Sud e nelle Isole. La minore pressione al Sud e nelle Isole è attribuibile alla progressività dell’imposta.

La distribuzione dei redditi

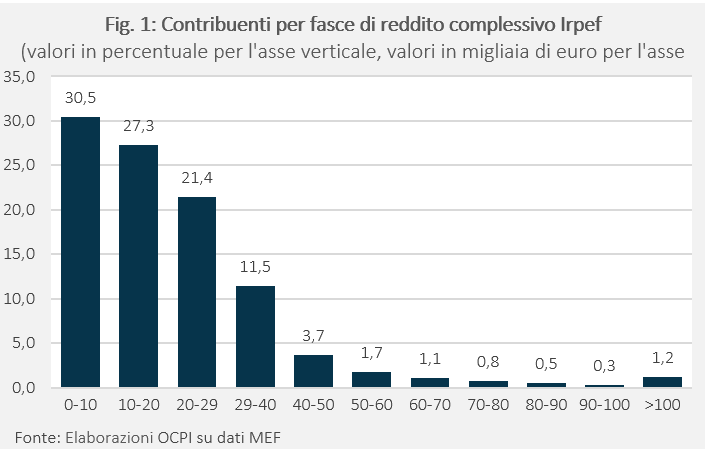

La Figura 1 mostra la distribuzione dei redditi dei contribuenti. Emerge chiaramente, come già rilevato in analisi precedenti, la percentuale molto esigua di dichiaranti con redditi superiori a 50.000 euro (pari solo al 5,6 per cento).[1]

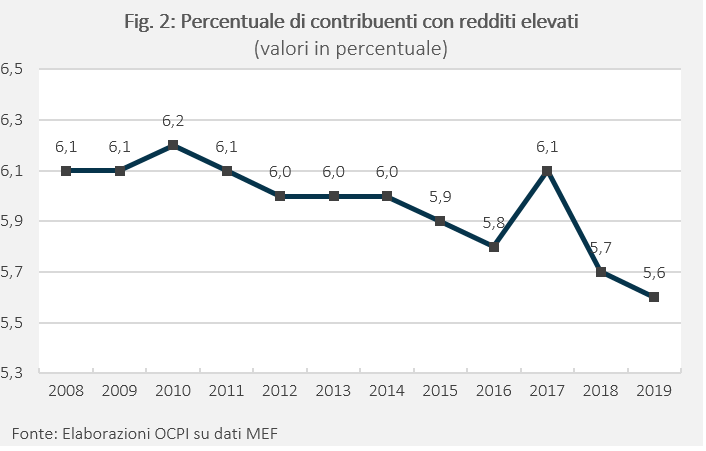

La bassa percentuale di dichiaranti redditi elevati non è un fenomeno riscontrabile solo nel 2019; essa è anzi coerente con un trend di riduzione delle dichiarazioni di redditi elevati a partire dal 2010, già riscontrato in una precedente nota dell’Osservatorio.[2] In questo senso, è possibile riprendere e ampliare l’esercizio già condotto in tale nota, nel quale ci si chiedeva, con riferimento alla serie storica dei dati del MEF, quanti contribuenti in ogni anno avessero dichiarato un reddito superiore ad una soglia equivalente a 50.000 euro nel 2018.[3] Poiché tale soglia, per il 2018, corrispondeva a 2,3 volte il reddito medio della distribuzione, per calcolare la soglia equivalente è sufficiente moltiplicare il reddito medio derivabile dalle dichiarazioni per 2,3. Per il 2019 tale soglia equivalente è pari a 50.137 euro. La percentuale di contribuenti con un reddito superiore alla soglia indica che il trend decrescente è tutt’ora in corso. (Figura 2).

Considerato il livello di dettaglio dei dati, non siamo in grado di determinare quanta parte della diminuzione dei redditi osservata sia attribuibile ad un potenziale aumento dell’evasione fiscale e quanta parte invece possa dipendere da una variazione effettiva della distribuzione dei redditi sottostante. Sembra comunque improbabile che la distribuzione dei redditi sottostante sia cambiata a sfavore dei redditi alti al punto da ridurne la quota da 6,1 per cento del 2009 al 5,6 per cento nel 2019.

La progressività dell’imposta

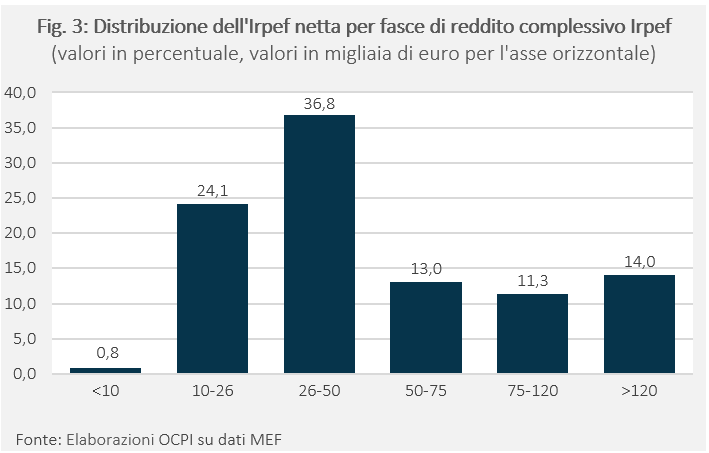

Per quanto riguarda i dati relativi all’Irpef netta, la Figura 3 mostra la distribuzione dei versamenti dell’imposta nel 2019 per fasce di reddito. Emerge come la maggior parte dell’imposta (circa il 62 per cento) sia versata dai contribuenti con un reddito inferiore a 50.000 euro (che dalla Figura 1 sappiamo essere circa il 95 per cento del totale). Quelli con un reddito superiore a 50.000 euro (che sono solo il 5,6 per cento del totale) versano il restante 38,3 per cento dell’Irpef netta.

La pressione fiscale Irpef si attesta complessivamente attorno al 15 per cento al di sotto dei 50.000 euro, mentre al di sopra risulta pari al 29 per cento.

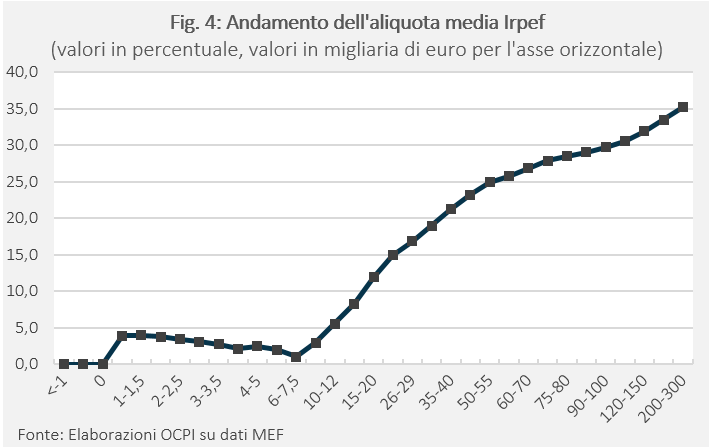

La Figura 4 mostra la progressività dell’imposizione Irpef, con l’andamento dell’aliquota media (calcolata come Irpef netta su reddito complessivo) nel passaggio da uno scaglione di reddito complessivo ad uno superiore.

La Figura 4 mostra la progressività dell’imposizione Irpef, con l’andamento dell’aliquota media (calcolata come Irpef netta su reddito complessivo) nel passaggio da uno scaglione di reddito complessivo ad uno superiore.

L’aliquota media mostra un’effettiva progressività solo a partire dalla soglia di 7.500 euro annui, mentre fino a questa soglia reddituale l’aliquota media diminuisce al crescere del reddito. Questo risultato dipende dall’effetto delle detrazioni d’imposta previste per alcune categorie specifiche di reddito (es. lavoro dipendente e da pensione), che determinano l’esistenza di una no tax area solo per alcune tipologie di contribuenti. In particolare, nella fascia da 0 a 7.500 euro il reddito complessivo aumenta perché aumenta il totale dei redditi da lavoro dipendente e da pensione, i cui contribuenti però si trovano ancora all’interno della no tax area (e quindi hanno un valore nullo dell’imposta netta). Nella fascia 0-7.500 euro continuano invece a versare l’Irpef i contribuenti con redditi per cui non è prevista una no tax area (es. redditi da capitale), la cui quota sul reddito complessivo va però man mano diminuendo, in favore dei lavoratori dipendenti e dei pensionati. L’effetto congiunto di questi aspetti fa sì che il denominatore dell’aliquota media (ossia il reddito complessivo) aumenti più del numeratore (IRPEF netta versata), determinando l’andamento regressivo nella fascia 0-7.500. All’aumentare del reddito, l’effetto regressivo della no tax area svanisce e la curva delle aliquote medie assume una forma coerente con la progressività dell’imposizione sui redditi.

La curva ha un’inclinazione notevole nel passaggio dalla fascia di reddito 10.000-12.000 (con pressione al 5,6 per cento) alla fascia 20.000-26.000. L’aliquota media su questa fascia di reddito sale al 14,9 per cento. Nelle fasce superiori di reddito gli aumenti continuano (fino al 35,2 per cento per la fascia da 200.000 a 300.000), ma sono più graduali.

[1] Si veda in particolare: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-dati-mef-sulle-dichiarazioni-dei-redditi-relative-al-2018

[2] Si veda sempre: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-dati-mef-sulle-dichiarazioni-dei-redditi-relative-al-2018

[3] All’epoca della precedente nota tale soglia era stata stabilita come riferimento in seguito ad alcune analisi pubblicate dai media in cui, a titolo di confronto, ci si concentrava su tale limite inferiore.