Nelle ultime settimane, a seguito dell’annuncio di misure di riduzione delle tasse da parte del nuovo governo conservatore, vi sono state notevoli turbolenze sui mercati finanziari delle Gran Bretagna con aumenti improvvisi dei tassi sui titoli di Stato (gilts) e forti cadute della borsa e del valore della sterlina. I rendimenti hanno toccato picchi che non si registravano dagli anni 2000 e l’instabilità sui mercati ha costretto la Banca d’Inghilterra a intervenire a più riprese. Il primo ministro, Liz Truss, insediatasi solo poche settimane fa, il 5 settembre, ha dapprima cercato di salvarsi, licenziando il ministro dell’economia e poi nel giro di pochi giorni, il 20 ottobre, ha dovuto ammettere di aver fallito e ha rassegnato le sue dimissioni; il suo governo è risultato così il più breve della storia inglese. La vicenda inglese è istruttiva per tutti i paesi ad alto debito, inclusa ovviamente l’Italia.

La nota è stata ripresa da Repubblica in questo articolo del 22 ottobre 2022. La nota è stata aggiornata il 28 ottobre 2022.

* * *

I fatti

L’evento scatenante della crisi è datato 23 settembre, quando il Cancelliere dello Scacchiere - il nostro Ministro dell’Economia - Kwasi Kwarteng ha annunciato il più grande taglio delle tasse in Gran Bretagna degli ultimi 50 anni in occasione del cosiddetto il “mini-budget”, una sorta di documento programmatico non ufficiale che conteneva un piano chiamato “Growth Plan 2022”. La finalità era quella che da sempre caratterizza molti partiti conservatori: tagliare le tasse per dare uno shock positivo all’economia. Il piano – secondo Kwarteng- non aveva bisogno di coperture nell’immediato perché avrebbe determinato un aumento del Pil e dunque del gettito fiscale nel medio termine in misura tale da riportare in equilibrio il bilancio; nel caso in cui ciò non si fosse verificato in misura sufficiente, sarebbe stato facile, dopo un periodo di robusta crescita, assumere le necessarie misure di riequilibrio. L’annuncio del piano aveva anche lo scopo di superare una lunga fase di frustrazione da parte dei sostenitori della Brexit in quanto sino a oggi quasi nulla è cambiato nel Regno Unito e la crescita non è stata maggiore di prima. Il senso, dunque, era anche quello di mostrare che, liberatosi dai lacci di Bruxelles, il Regno Unito era in grado di migliorare la propria economia e il benessere dei cittadini.

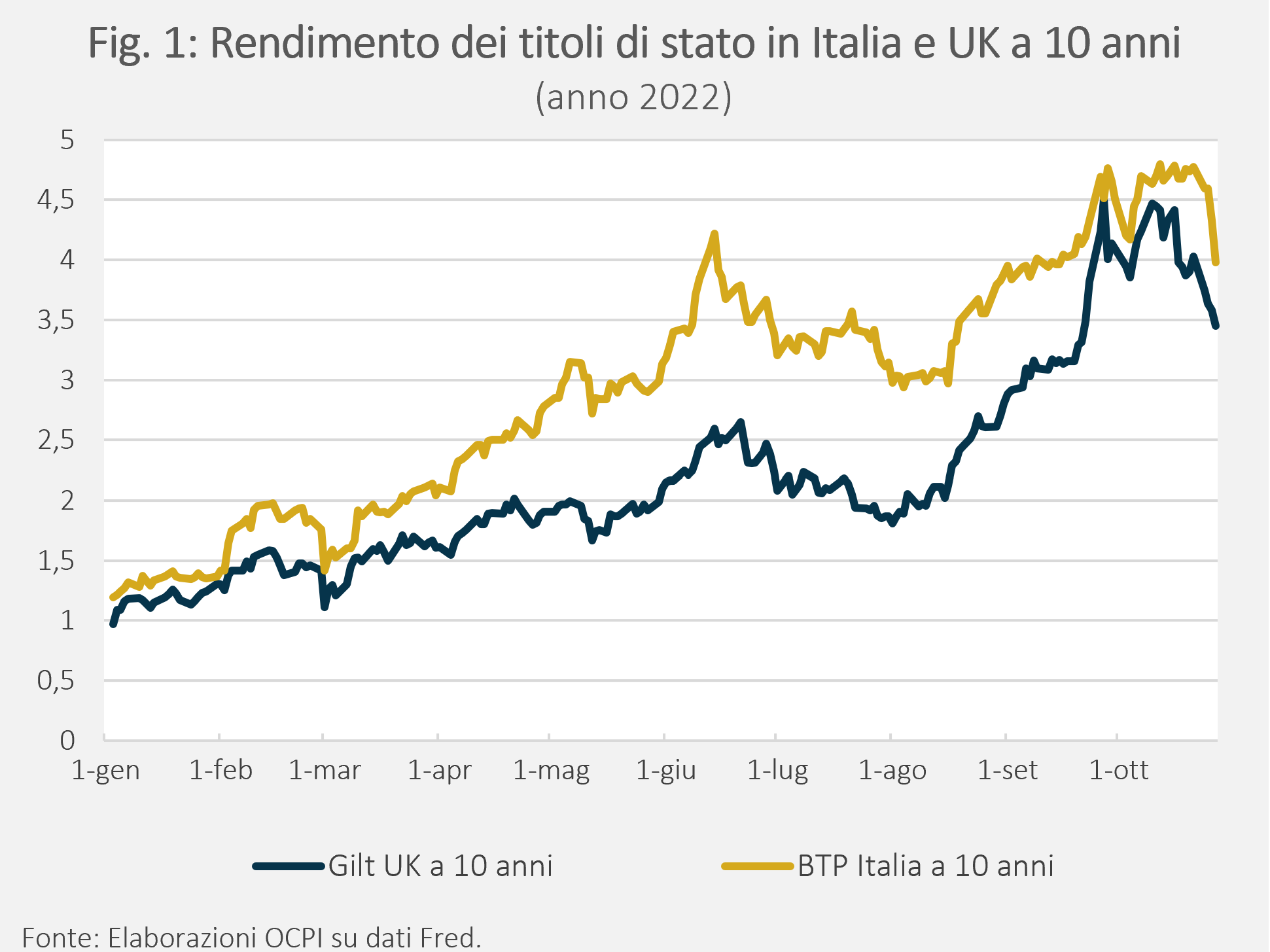

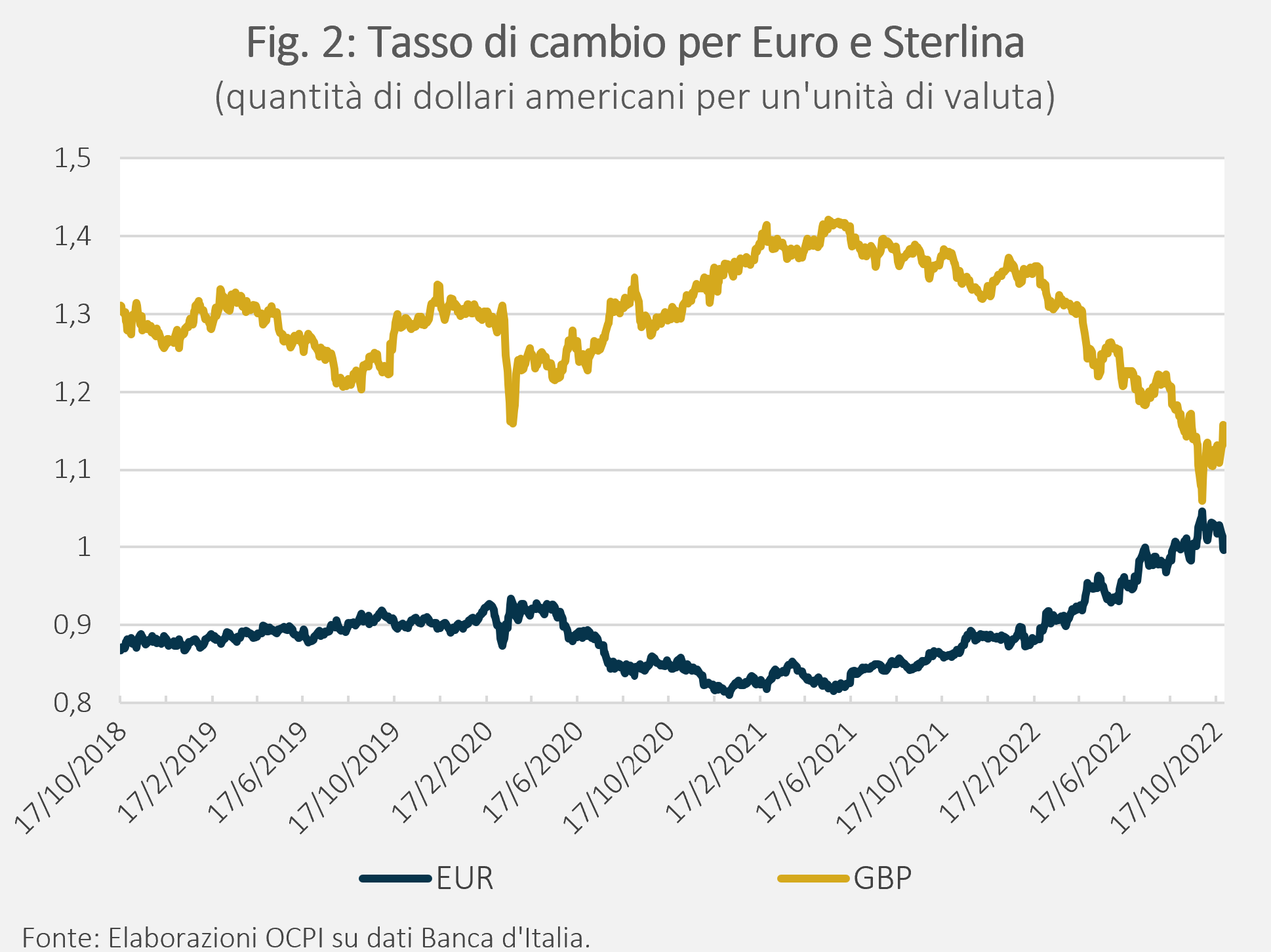

Alla data dell’insediamento del governo Truss (che -si ricorda- sostituì quello di Boris Johnson, travolto dagli scandali), il tasso a 10 anni era al 3% (Fig.1). Nei giorni successivi, non vi furono grandi sommovimenti politici anche perché la scena inglese era dominata dal lutto per la morte delle Regina (deceduta l’8 settembre e i cui i funerali si tennero il 19 settembre). Tuttavia, alla data del 22 settembre, i tassi a 10 anni erano già saliti al 3,5 per cento. L’aumento può essere attribuito in parte alla decisione della Bank of England di aumentare i tassi a breve di 50 punti base, in seguito alla decisione delle FED di aumentarli di 75 punti base, e in parte ai timori dei mercati circa gli orientamenti del nuovo governo[1]. Secondo Sir Paul Tucker, ex-governatore della Banca d’Inghilterra, il mercato aveva già previsto la natura delle misure del governo Truss, incorporando parte del rischio già nel tasso dei gilts precedentemente all’annuncio.[2] Eppure, il “mini-budget” deve essere stato molto più sostanzioso delle aspettative, il che ha fatto schizzare in alto i rendimenti dei gilts (vedi Fig.1) e affondandone il prezzo. In seguito all’annuncio, nel giro di soli tre giorni lavorativi i tassi a 10 anni sono aumentati di oltre 100 punti base. Negli stessi giorni, la sterlina perdeva l’8 per cento del suo valore rispetto al dollaro (Fig.2).

Su un periodo un po’ più lungo (due settimane) le quotazioni della borsa di Londra (misurate dall’indice FTSE) giungevano a cedere fino al 10 per cento del valore. Il crollo dei prezzi dei titoli è stato aggravato dalle massicce vendite cui sono stati costretti gli investitori, tra cui i fondi pensione, che avevano in portafoglio grandi quantità di derivati, il cui valore è crollato con quello dei titoli sottostanti, determinando forti aumenti dei margin calls da parte dei brokers. L’aumento dei tassi a lungo ha portato anche a rialzi dei tassi fissi sui mutui, che hanno toccato i massimi dal 2008.

Profilandosi il rischio di un avvitamento verso il basso dei mercati, e per contenere i danni, il 28 settembre la Banca d’Inghilterra è intervenuta annunciando un programma temporaneo di acquisto di gilts dal valore totale massimo di 65 miliardi di sterline.[3] L’acquisto è stato previsto con frequenza giornaliera (escluso il finesettimana) dal 28 settembre al 14 ottobre. Inizialmente, la Banca d’Inghilterra si era resa disponibile ad acquistare gilts con scadenza residua di almeno 20 anni, ma dall’11 ottobre è stata costretta cambiare posizione e ha esteso il programma anche ai titoli indicizzati.[4] Gli acquisti di emergenza effettuati dalla Bank of England hanno contribuito a stabilizzare i mercati, ma hanno anche avuto l’effetto di interrompere, almeno per il momento, l’orientamento restrittivo della politica monetaria; il che, secondo la gran parte degli osservatori, ne ha grandemente minato la credibilità.

La situazione finanziaria del Regno Unito sembra essere tornata ad una certa normalità in seguito alle dimissioni del Cancelliere dello Scacchiere, Kwasi Kwarteng, e alla nomina come suo successore di Jeremy Hunt. Quest’ultimo, in un drammatico appello alla nazione, ha annunciato la cancellazione di quasi tutte le misure del suo predecessore, comprese, a partire dall’aprile 2023, le misure volte a attenuare gli effetti dei rincari energetici su famiglie e imprese (nel “mini-budget”, non erano ancora state definite le risorse contro i rincari energetici per l’inverno 2023-2024, ma il governo Truss aveva reso noto che si sarebbero estese le misure adottate nel 2022-23). Hunt ha inoltre affermato che la priorità della politica economica è ora quella della stabilità finanziaria, in assenza della quale non può esservi crescita. Ha infine preannunciato possibili misure impopolari per i prossimi mesi. Naturalmente, con questo intervento, il Cancelliere dello Scacchiere ha di fatto commissariato il governo, provocando nel partito conservatore una corale richiesta di dimissioni della premier Truss, il che è avvenuto il 20 ottobre.

Gli annunci all’origine della crisi

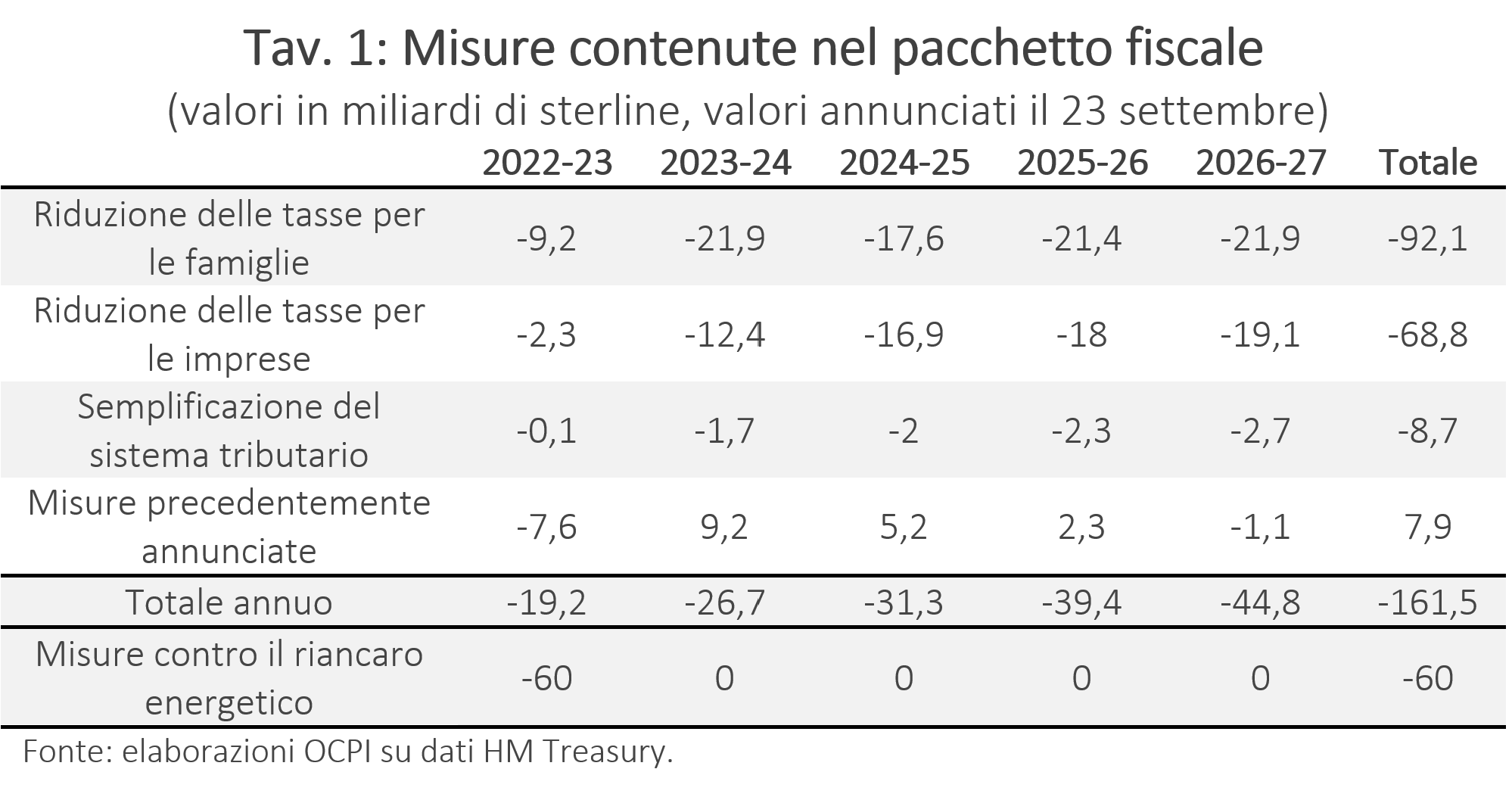

Oltre alle misure contro il rincaro energetico, quali sono state le misure che hanno destato preoccupazione modificando la percezione di stabilità delle finanze britanniche? Le misure proposte si concentravano su quattro tematiche: riduzione delle imposte per famiglie e per le imprese, semplificazione del sistema tributario, e la conferma di alcune misure che erano state annunciate, ma non adottate, in precedenza (Tav.1).

- Riduzione delle tasse per famiglie (92 miliardi nell’intero periodo2022-2027), la più importante delle quali è il blocco dell’aumento del costo dell'assicurazione sanitaria nazionale (76,9 miliardi per il quinquennio). La seconda misura più corposa inizialmente presentata (abolita il 3 ottobre, quando era ancora in carica Kwasi Kwarteng) era l’abolizione dell’aliquota marginale del 45 per cento sui redditi superiori alle 150mila sterline annue. Quest’ultima misura rappresentava circa il 4 per cento del totale delle misure, ma ha avuto un forte significato simbolico perché ha dato l’impressione che il governo non vedesse che la priorità era quella di difendere le famiglie più vulnerabili dall’inflazione.

- Riduzione delle tasse per imprese (68,8 miliardi), quasi totalmente imputabili alla riduzione dell'aliquota per le imposte sui profitti societari dal 25 al 19 per cento, che avrebbe comportato oneri per 63,2 miliardi nel quinquennio successivo. Anche questa misura è stata rimossa il 14 ottobre quando Kwasi Kwarteng era ancora in carica. Il pacchetto conteneva la stabilizzazione di un incentivo che prevedeva la deduzione dal reddito imponibile delle imprese delle spese per investimenti fino ad un milione di sterline (il cui costo, per il quinquennio in analisi, sarà pari a 5,4 miliardi di sterline)

- Semplificazione del sistema tributario (8,7 miliardi): la misura principale riguardava l’abolizione della legge IR35 contro l’elusione fiscale che impone alle aziende di pagare le stesse tasse sia per i “lavoratori esterni”, sia per i propri impiegati.[5]

- Misure precedentemente annunciate: questa voce fa riferimento a due principali misure annunciate, ma non adottate dal precedente governo: il decreto per contrastare il carovita deliberato a maggio 2022 (15 miliardi di sterline) e la tassa sugli extraprofitti per le aziende energetiche del luglio 2022 (che dovrebbe comportare maggiori entrate per 28 miliardi di sterline nel quinquennio di riferimento).

Vi sono poi gli interventi contro il rincaro energetico a favore di famiglie e imprese, finanziati con 60 miliardi di sterline fino ad aprile 2023. A differenza delle altre misure proposte, che sono state quasi tutte cancellate, questa spesa è stata mantenuta ed è temporanea.

Perché la crisi è stata tanto forte

In termini dimensioni, le spese che sono state annuncite dal governo inglese non sono molto diverse da quelle del governo tedesco (fino a un massimo di 200 miliardi di euro al 2024): 2,1 per cento di Pil le misure inglesi, 2,7 per cento le misure tedesche. Le ragioni delle differenze nella reazione dei mercati sono essenzialmente le seguenti:

- La Germania ha un debito pubblico di molto inferiore a quello inglese: 69,3 contro 99,1 per cento di Pil nel 2021.

- Le maggiori spese annunciate dal governo tedesco sono di natura una tantum, a fronte dell’emergenza del caro energia, e il governo ha ribadito l’impegno a riportare rapidamente in equilibrio il bilancio pubblico. Al contrario, le misure inglesi avevano natura strutturale, nel senso che avrebbero avuto un impatto permanente sul bilancio pubblico.

- La teoria dello shock fiscale, cui è ricorso il governo inglese, ha un certo seguito in politica, sia a destra (dove è tipicamente intesa come riduzione delle tasse) sia a sinistra (dove è tipicamente intesa come aumento degli investimenti pubblici). Si scontra però con l’opinione negativa della grande maggioranza degli economisti, delle agenzie di rating e degli operatori finanziari, secondo cui le riduzioni di tasse devono trovare adeguata copertura. L’esperimento più noto al riguardo è quello dell’amministrazione Reagan negli anni ’80, che forse ebbe un qualche effetto positivo sulla crescita economica, ma fu accompagnato da un aumento di 30 punti del rapporto fra debito pubblico e Pil.

- Un'altra differenza importante è che la Banca Centrale Europea, ha una credibilità piuttosto elevata (malgrado il grave errore di previsione sull’inflazione del 2022). Questo implica che difficilmente in un paese europeo può succedere che il governo e la banca centrale perdano entrambi di credibilità allo stesso tempo. Una perdita di credibilità che, secondo molti osservatori (ma qui siamo nel campo delle ipotesi), avrà un effetto durevole sui tassi d’interesse a lungo termine del Regno Unito.

La nota critica del Fondo Monetario Internazionale

L’annuncio di un piano di aumento strutturale del deficit (via minori tasse o maggiori spese) è particolarmente problematico in una situazione in cui le banche centrali sono impegnate a contrastare l’inflazione. Ai maggiori deficit del bilancio primario si sommano infatti le maggiori spese per interessi, il che aumenta i rischi di instabilità.

L’errore di politica economica del Regno Unito è stato tanto evidente che è stato oggetto di una dura critica in una nota del Fondo Monetario Internazionale, cosa che avviene solo in casi rarissimi. Il Fondo ha criticato la scelta di intraprendere una politica fiscale espansiva finanziata a debito in un contesto in cui la spinta inflazionistica poneva (e pone tuttora) seri pericoli a molte economie avanzate. Ha anche fatto osservare che le decisioni sulla struttura della tassazione avevano l’effetto di accentuare le diseguaglianze in un paese in cui queste sono notevolmente aumentate negli ultimi anni. Anche questa è in qualche modo una novità, dal momento che il mandato del Fondo Monetario riguarda la stabilità del sistema finanziario internazionale; questo intervento riflette probabilmente la percezione che il governo inglese non avesse chiare le priorità della società inglese di fronte ai rincari dell’energia e all’alta inflazione.

È superfluo osservare che la vicenda del Regno Unito e il monito del Fondo Monetario Internazionale sono particolarmente istruttivi per tutti i paesi ad alto debito, compresa ovviamente l’Italia.

[2] Vedi: https://bcf.princeton.edu/events/sir-paul-tucker-on-is-the-uk-suffering-a-sovereign-debt-crisis

[3] Vedi: www.bankofengland.co.uk/markets/market-notices/2022/september/market-notice-28-september-2022-gilt-market-operations

[4] Vedi: www.bankofengland.co.uk/news/2022/october/bank-of-england-announces-additional-measures-to-support-market-functioning

[5] La legge IR35 mira a identificare gli imprenditori e i lavoratori autonomi che sono mal classificati ai fini fiscali. Tale legge fu introdotta nel 1999 per arginare il numero di “lavoratori autonomi” e “liberi professionisti” che in realtà avevano assimilato funzioni di dipendenti dell'azienda.