Nei primi cinque mesi del 2023, il fabbisogno di cassa del settore statale è stato pari a 81,7 miliardi di euro, ben 46 miliardi in più che nello stesso periodo del 2022. Questo valore, pur elevatissimo, non è incompatibile con l’obiettivo inscritto nel Def di un indebitamento netto delle pubbliche amministrazioni (l’aggregato rilevante per le regole europee) che per l’intero 2023 dovrebbe essere pari a 90,9 miliardi (il 4,5 per cento del Pil). Tuttavia, il dato fa suonare un campanello d’allarme sui fattori di rischio che gravano sui conti pubblici. L’inflazione è il fattore principale, dal momento che nel progetto di bilancio del governo gran parte della spesa pubblica rimane costante ai valori del 2022 e non recupera il potere d’acquisto perso nella fiammata inflazionistica in corso. Un secondo fattore di rischio è rappresentato dai crediti d’imposta – edilizi ed energetici – che pesano sulla cassa di quest’anno e dei prossimi anni per importi non del tutto noti (anche perché dipendono dalla capienza fiscale dei contribuenti). Gli utili della Banca d’Italia si sono ridotti quest’anno e continueranno a essere un fattore di rischio per i conti pubblici man mano che il sistema delle banche centrali europee venderà titoli a tassi d’interesse crescenti e dunque realizzerà perdite consistenti. Infine, non è chiaro perché nel Def l’aumento dei tassi della BCE produca un rilevante aumento della spesa per interessi nel conto di cassa e una rilevante diminuzione nel conto dell’indebitamento netto. Un chiarimento su questo punto da parte del Mef sarebbe quanto mai utile. Un fattore positivo è la crescita economica che sarà probabilmente più alta di quella prevista nel Def (1 per cento). In ogni caso occorre un monitoraggio attento dell’andamento dei conti pubblici nei prossimi mesi.

* * *

Nei primi cinque mesi del 2023, il fabbisogno di cassa del settore statale è stato pari a 81,8 miliardi di euro, ben 46 miliardi in più che nello stesso periodo del 2022.[1] La domanda è se questo fortissimo aumento non sia preoccupante e tale da mettere a rischio l’approccio “prudente, responsabile e sostenibile” enunciato dal ministro Giorgetti. A prima vista la risposta è sì: si tratta di un aumento preoccupante, specie se lo si confronta con l’obiettivo di indebitamento netto della PA (il parametro che conta per le regole europee, quali che esse siano) che per il 2023 è cifrato nel Def dello scorso aprile al 4,5 per cento del Pil, ossia 90,9 miliardi. L’aumento è preoccupante anche tenendo conto del fatto che la variazione del debito pubblico lordo (l’altra variabile chiave per le regole europee) è molto vicina al fabbisogno di cassa del settore statale. Nel seguito della nota argomentiamo che non è impossibile che gli obiettivi vengano raggiunti, ma è indubbio che il dato del fabbisogno faccia suonare un campanello d’allarme. Ci sono, infatti, vari fattori di rischio che pesano sui conti pubblici del 2023.

- Nel progetto di bilancio del governo, la gran parte delle spese pubbliche non recupera il potere d’acquisto perso nel 2022 (7,4 per cento per il deflatore dei consumi) e non tiene il passo con l’ulteriore aumento dei prezzi previsto per 2023 (5,7 per cento). Di qui la forte riduzione del rapporto tra spesa e Pil, che scende dal 44,8 per cento del 2022 al 43,9 per cento del 2023 per la componente corrente al netto degli interessi, e dal 51,3 per cento al 48,6 per la spesa totale (sempre al netto degli interessi). Non è chiaro se questa previsione (che è essenziale per ridurre il deficit) possa reggere a fronte delle richieste che stanno arrivando dai sindacati del pubblico impiego, dal settore sanitario, dalla scuola ecc. Va anche sottolineato che i tagli determinati dall’inflazione sono nella sostanza tagli lineari: una seria “spending review” sarebbe un modo molto più efficiente e sostenibile di ridurre la spesa.

- Vi è in circolazione un ingente ammontare di crediti d’imposta, sia di quelli edilizi che di quelli erogati a fronte del caro energia. Si stima che tali crediti possano impattare per circa 4 miliardi sul 2023. Ma si tratta di stime, anche perché non si sa quanti contribuenti avranno capienza fiscale per effettuare le compensazioni, tant’è che nella prefazione del Def, a firma del ministro Giorgetti, vi è un esplicito riferimento al rischio derivante dai crediti di imposta detenuti dal settore privato i quali “inizieranno ad avere un impatto significativo sul fabbisogno di cassa e renderanno comunque più complesso, quantomeno fino al 2026, il proseguimento della rapida riduzione del rapporto debito/Pil che ha caratterizzato gli ultimi due anni”.

- La riduzione degli utili della Banca d’Italia è un altro fattore che è destinato a pesare sul deficit. L’aumento dei tassi di interesse riduce il valore dei titoli nel portafoglio della BCE e delle banche centrali nazionali e la perdita si manifesta man mano che i titoli vengono venduti al fine di dare efficacia alla politica di contrasto all’inflazione. Nel 2023 la Banca d’Italia ha versato al Tesoro 1,7 miliardi, a fronte dei 5,6 miliardi del 2022.[2] La differenza è di 3,9 miliardi.

- La spesa per interessi è prevista in forte discesa dal 4,4 per cento del Pil nel 2022 al 3,7 per cento nel 2023. La scarna spiegazione che si trova nel Def è che “la riduzione del tasso di inflazione […] comporta una minore rivalutazione dei titoli indicizzati ai prezzi”. Tuttavia, questo dato stupisce dal momento che nel Volume II del Def la spesa per interessi nel conto di cassa del settore pubblico è prevista in forte aumento. Questo aumento è spiegato nei termini seguenti: “La spesa per interessi (+9.233 milioni nel 2023 e +8.263 milioni nel 2024) è prevista in aumento per il trend crescente dei rendimenti sui titoli di Stato che si realizza per tutto il periodo previsivo, nonché per l’andamento ancora elevato dell’inflazione europea ed italiana […]. Anche l’incremento dello stock dei titoli, che sarà rinnovato acquisendo i più elevati tassi di mercato, contribuisce a spiegare l’aumento della spesa per interessi”. Non è chiaro come le due previsioni per lo stesso aggregato possano differire tanto nel conto dell’indebitamento e in quello del fabbisogno. Una spiegazione da parte del Mef sarebbe quanto mai utile, anche alla luce del fatto che la Commissione europea stima che la spesa per interessi si attesta attorno al 4 per cento del Pil (81,8 miliardi per il 2023 a fronte dei 75,6 stimati dal governo).

- Anche l’aumento delle pensioni – per la parte che è rimasta indicizzata all’inflazione – è un fattore che pesa sul fabbisogno e sull’indebitamento di quest’anno (per 21 miliardi) e che continuerà a pesare sui prossimi anni. Ma questo argomento è oggetto di stime precise da parte della RGS; quindi, questo è un fattore che accresce il deficit, ma non sembra un fattore aggiuntivo di rischio.

Oltre ai fattori di rischio ci sono alcuni fattori positivi che possono aiutare a conseguire gli obiettivi. Il principale e più importante fattore positivo è la crescita economica che sarà probabilmente più alta dell’1 per cento stimato ad aprile; tenuto conto che l’acquisito per l’anno alla fine del primo trimestre era dello 0,9 per cento è probabile che l’anno chiuda attorno all’1,3 per cento. Anche l’inflazione potrebbe aiutare, come ha aiutato nel 2022, posto che la spesa venga tenuta sotto controllo e i tassi della BCE continuino a essere inferiori all’inflazione, il che potrebbe migliorare il cosiddetto “effetto palla di neve”, ossia la differenza fra il tasso di interesse e il tasso di crescita (moltiplicata per il rapporto debito/Pil).

L’aggiustamento stock-flussi

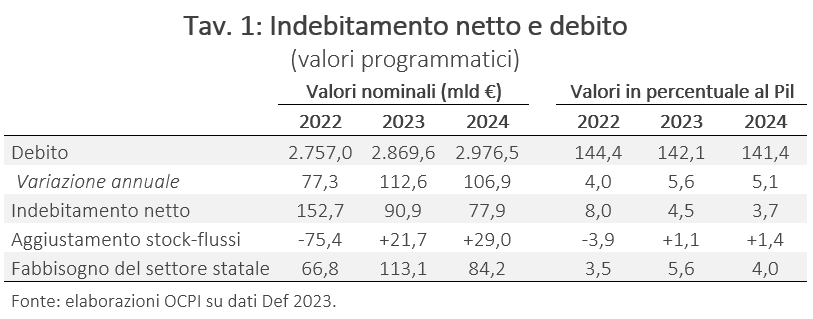

Il motivo per il quale in premessa abbiamo parlato di “campanello d’allarme” e non di un allarme vero e proprio è che non è impossibile che il dato del fabbisogno dei primi cinque mesi sia compatibile con l’obiettivo fissato per l’indebitamento netto (4,5 per cento del Pil) e per il debito pubblico (142,1 per cento, in riduzione dal 144,4 del 2022).

Il ragionamento richiede di chiarire due distinti passaggi. Il primo attiene alla differenza tra l’indebitamento netto e la variazione del debito pubblico (il quale a sua volta è molto vicino al fabbisogno del settore statale): è il cosiddetto “aggiustamento stock-flussi”, di solito indicato con l’espressione inglese stock-flow adjustment.

Nel secondo passaggio si individuano una serie di fattori straordinari che possono spiegare perché il fabbisogno dell’anno possa ancora collocarsi in prossimità dell’obiettivo, che nel Def è del 5,6 per cento del Pil nello scenario programmatico (corrispondente a 113,1 miliardi).

Il punto chiave è che nel Def di aprile è previsto un notevole gap positivo tra il fabbisogno del settore statale e l’indebitamento netto della PA nel 2023. Le previsioni contenute nel Def sono infatti le seguenti: l’indebitamento netto dovrebbe essere di 90,9 miliardi e il fabbisogno di cassa del settore statale di 113,1 miliardi (si veda la Tav. 1). Vi è dunque uno scarto di ben 22,2 miliardi fra i due aggregati. Si noti che la variazione prevista del debito (112,6 = 2.869,6 - 2.757,0) è molto vicina al dato del fabbisogno.

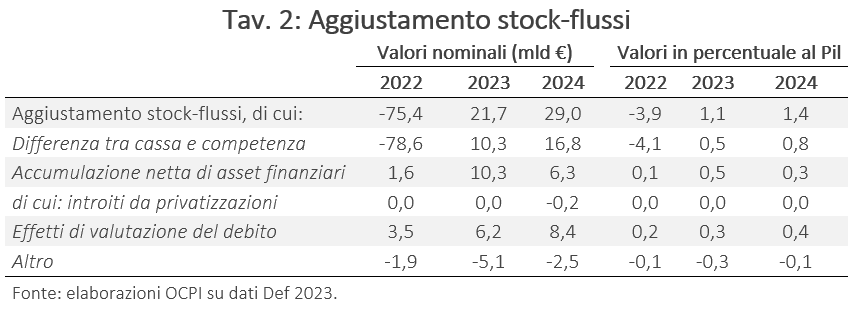

L’aggiustamento stock-flussi è 21,7 miliardi, mentre era negativo e pari a -74,5 miliardi nel 2022. Questo dato è la differenza tra la variazione del debito (112,6 miliardi) e l’indebitamento netto delle pubbliche amministrazioni (90,9 miliardi). Il motivo per il quale questo dato è importante è che esso rappresenta la differenza tra i due aggregati chiave ai fini delle regole europee sui bilanci. Se lo stock-flow è negativo, la crescita del debito è minore dell’indebitamento netto; al contrario, uno stock-flow positivo comporta una crescita del debito maggiore rispetto al deficit annuale.

In questa variabile entrano molte voci di cui si ha notizia solo a posteriori, ovvero ad aprile dell’anno successivo, quando l’Istat notifica alla Commissione europea il deficit e il debito dell’anno precedente, in ottemperanza alla procedura per deficit eccessivi.[3]

In passato una voce importante di questa somma erano le privatizzazioni, in quanto le variazioni degli asset detenuti dalla PA non entrano nella formazione dell’indebitamento netto, ma contribuiscono alla variazione del debito. Un’altra voce importante è la differenza fra cassa e competenza, che può insorgere per esempio a seguito di diversi criteri di contabilizzazione o della riclassificazione dei crediti d’imposta edilizi. Come si vede dalla Tav. 2, l’aggiustamento stock-flussi del 2022 è interamente spiegato dalla differenza fra cassa e competenza (-78,6 miliardi). Come noto, infatti, nel 2022 l’indebitamento netto ha subito una revisione verso l’alto (fino all’8 per cento dal 5,4), per via della decisione dell’Istat (in ottemperanza ai criteri dettati in sede europea) di classificare come maggiori spese e non come minori entrate i crediti insorti con il cosiddetto “Superbonus 110%” e il bonus facciate. Tale decisione ha comportato uno spostamento temporale di questa voce che è stata registrata nell’anno in cui è sorta l’obbligazione dello Stato verso i contribuenti e non nel momento in cui i crediti vengono effettivamente utilizzati. Il debito pubblico (somma di tutti i titoli emessi e di eventuali prestiti alle pubbliche amministrazioni) riflette invece gli andamenti della cassa. Quindi un aumento del debito viene registrato nell’anno in cui il credito d’imposta viene effettivamente utilizzato in compensazione di altri tributi.

L’opposto accade nel 2023 e negli anni successivi. Come si vede ancora dalla Tav. 2, la differenza fra cassa e competenza diventa positiva e pari a 10,3 miliardi nel 2023 e 16,8 nel 2024. Uno dei motivi è che i vecchi crediti non peseranno più sull’indebitamento netto, ma peseranno sul debito man mano che i crediti verranno compensati dai contribuenti.[4]

Un’altra voce che entra nell’aggiustamento è l’accumulazione netta di asset finanziari; una criptica nota a piè di tabella nel Def recita “Include gli effetti dei contributi per GLF e per ESM”. Quanto all’ESM (sigla inglese per Mes), risulta solo che l’Italia abbia diritto a un rimborso pari a 10 milioni di euro.[5] La GLF è definita come “la nuova piattaforma [del Mef] per la gestione delle linee di finanziamento delle opere pubbliche ed è dedicata alle Amministrazioni eroganti che gestiscono i finanziamenti”. Perché questa voce contribuisca all’acquisizione di asset finanziari bisogna che il governo abbia in mente di acquistare qualcosa (un’azienda, dei terreni o altri asset): dato che si tratta di oltre 10 miliardi sarebbe utile se il Mef chiarisse di cosa si tratta.

Il fabbisogno dei primi cinque mesi

La seconda questione da capire è se un fabbisogno del settore statale a 81,8 miliardi nei primi cinque mesi possa essere coerente con la stima di 113,1 nei dodici mesi. A prima vista, la risposta è negativa perché se il fabbisogno continuasse a questo ritmo nei successivi sette mesi dell’anno si arriverebbe quasi a 200 miliardi.

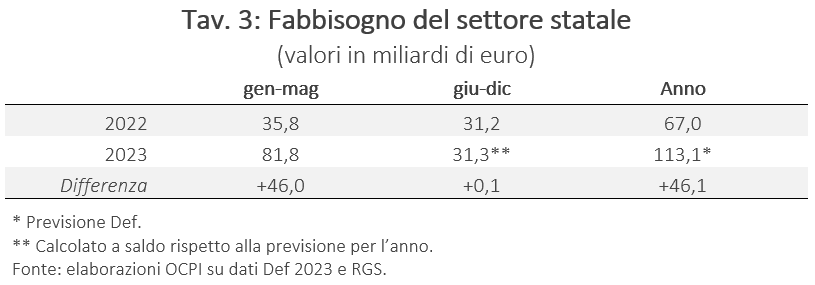

Tuttavia, vi possono essere dei fattori straordinari che hanno tenuto alto il fabbisogno dei primi mesi dell’anno e altri fattori straordinari di segno opposto nella seconda parte dell’anno. La Tav. 3 mostra i valori in gioco. Affinché il fabbisogno dell’anno si attesti sul valore previsto nel Def, è necessario che nei prossimi sette mesi esso si collochi attorno 31,3 miliardi, ossia in linea con i 31,2 miliardi dei corrispondenti sette mesi del 2022.

Rinviando all’appendice per un elenco dei possibili fattori straordinari, qui ci si limita a evidenziare il principale fattore che può spiegare queste differenze. Si tratta del prezzo dell’energia, che raggiunse un picco nell’estate del 2022 e obbligò il governo a esborsi notevolissimi per calmierare, con diversi strumenti, le bollette di imprese e famiglie. Questi esborsi sono continuati fino ai primi mesi di quest’anno e sono ora quasi annullati perché il prezzo del gas – e con esso quello dell’energia elettrica – è tornato su valori ragionevoli (sotto i 30€/kWh). Questo comporta esborsi maggiori dell’anno scorso nella prima parte dell’anno e minori nella seconda (ammesso che non ci sia una recrudescenza dei prezzi nei prossimi mesi). Non conosciamo le cifre esatte, ma è probabile che la gran parte dei sostegni che lo Stato italiano ha erogato nel 2022 (circa 62 miliardi di cui 50 per il caro energia) abbiano pesato sui conti della seconda parte dell’anno. Ciò rende plausibile l’ipotesi che la seconda parte del 2023 registri un fabbisogno uguale o anche inferiore a quella del corrispondente periodo del 2022.

Si tratta però di una previsione molto incerta, e comunque soggetta ai fattori di rischio di cui si è detto, in particolare riguardo alla tenuta della spesa a fronte della fiammata inflazionistica del biennio 2022-2023.

Appendice: il fabbisogno del 2023

Sulla base del già citato comunicato della Ragioneria Generale dello Stato si possono enucleare i seguenti fattori straordinari che hanno appesantito il fabbisogno di cassa dei primi mesi del 2023. Alcuni di questi fattori sono però destinati a ripetersi nei prossimi anni.

- Anzitutto 10 miliardi sono dovuti al mancato incasso della terza rata del PNRR nel primo quadrimestre dell’anno corrente; lo scorso anno lo Stato aveva incassato 21 miliardi dalla prima rata già ad aprile, di cui 10 miliardi circa erano sovvenzioni.[6]

- Come già ricordato, 3,9 miliardi sono legati ai minori dividendi di Banca d’Italia, che lo scorso anno versò al Tesoro 5,6 miliardi a fronte degli 1,7 del 2023.

- Riguardo alle pensioni, l’aumento citato dalla RGS (circa 7 miliardi, dovuti all’indicizzazione), non ha carattere straordinario, mentre hanno carattere straordinario i 5 miliardi circa legati alle differenze di accredito tra il 2022 e il 2023: in dettaglio, il primo quadrimestre del 2022 non comprendeva le pensioni pagate attraverso le Poste nel gennaio 2022, essendo state queste erogate in via anticipata a dicembre 2021 come conseguenza dell’ordinanza della Protezione Civile in risposta all’emergenza sanitaria.[7] Dal 2023, invece, si è ritornati al normale sistema di erogazione delle pensioni che quindi contabilizza e versa le pensioni di gennaio nello stesso mese.

- L’Assegno unico e universale, essendo stato attivato da marzo del 2022, è un altro fattore straordinario che contribuisce a spiegare l’aumento del fabbisogno di quest’anno. La stima è di 3,5 miliardi nei primi quattro mesi; l’effetto sul primo quadrimestre di quest’anno è stato di 5,9 miliardi mentre nei primi quattro mesi del 2022 la spesa fu di 2,4 miliardi.

Tenuto conto dei maggiori esborsi per il caro energia (nell’ordine dei 10 miliardi), la somma di questi fattori straordinari (ancorché alcuni siano ripetibili nei prossimi anni) ammonta a circa 32,4 miliardi. Poiché l’aumento del fabbisogno è di 46 miliardi, si potrebbe concludere che c’è un aumento strutturale del fabbisogno pari a 2,7 miliardi al mese; il che su 7 mesi significherebbe un aumento di circa 19 miliardi. Invece, come si è visto nella Tav. 3, nei prossimi 7 mesi il fabbisogno deve essere in linea con quello del corrispondente periodo del 2022.

Vi sono però altri fattori, anch’essi in parte straordinari, che possono contribuire a contenere il fabbisogno della seconda parte dell’anno.

- Circa 18 miliardi di sovvenzioni a fronte del caro bollette che non dovrebbero ripetersi nella seconda parte di quest’anno. Di queste:

- circa 11,9 miliardi dovrebbero essere trasferimenti alla CSEA (l’ente che gestisce i cosiddetti “oneri generali di sistema” e altre componenti delle tariffe che sono state variate per tutelare i consumatori). Guardando l’ultimo bilancio della CSEA, si vedono trasferimenti dallo Stato per 9,1 miliardi fino al 31 ottobre 2022 e una previsione di altri 5,7 miliardi per i restanti due mesi dell’anno.[8] Di questi, 3 miliardi furono erogati prima del 31 maggio. Questo bilancio non tiene conto dei sostegni che sono transitati attraverso il sistema fiscale;

- altri 5 miliardi di taglio delle accise sui carburanti, un provvedimento che non è più in vigore.

- Se il governo riuscirà a sbloccare la terza rata e la quarta rata del PNRR entro la fine dell’anno (per un totale di rispettivamente 19 e 16 miliardi), queste dovrebbero includere sovvenzioni per 12 miliardi, 2 in più rispetto alla seconda rata che fu incassata a settembre del 2022.[9]

- Alla fine del 2022, furono pagati 5,5 miliardi di arretrati ai dipendenti pubblici.[10]

Nel complesso, i fattori straordinari che non si dovrebbero ripetere nella seconda metà del 2023 ammontano a 25,5 miliardi, un numero che è maggiore dei 19 miliardi calcolati sopra come possibile “trascinamento” dei primi cinque mesi. Va però considerato che da luglio scatterà l’ulteriore taglio del cuneo fiscale deliberato con il decreto-legge 48/2023 del 4 maggio 2023, il cui costo è stimato dalla Ragioneria in 3,5 miliardi di euro in termini di indebitamento netto.

Nel complesso, non è impossibile che nei prossimi sette mesi il fabbisogno sia uguale o inferiore a quello del corrispondente periodo del 2022 e che dunque nell’anno il fabbisogno si attesti su un valore prossimo a quello (113,1 miliardi) indicato nel Def.

Ovviamente, ripetiamo che questo conto è altamente aleatorio e comunque soggetto a tutti i caveat di cui si è detto sopra (specie sul mancato recupero dell’inflazione). È comunque necessario un monitoraggio attento degli sviluppi del fabbisogno nei prossimi mesi.

[1] I dati sono riportati nella Nota RGS di finanza pubblica – Giugno 2023, pubblicata dalla Ragioneria Generale dello Stato.

[2] Si veda “Il bilancio della Banca d’Italia”, 31 marzo 2023.

[3] Si veda: “Reporting of Government Deficits and Debt Levels – Italy”, European Commission, 12 aprile 2023.

[4] Sulla differenza fra cassa e competenza possono pesare moltissime altre variabili, in funzione delle regole di contabilizzazione definite dall’Eurostat.

[5] Ciò avviene per un aggiustamento relativo alla quota dell’Estonia (si veda il sito dell’ESM).

[6] Si noti che ai fini della formazione del fabbisogno (e anche dell’indebitamento netto) contano solo le sovvenzioni. I prestiti del PNRR contribuiscono al finanziamento del fabbisogno.

[7] Si veda l’Ordinanza del Capo della Protezione Civile: Ocdpc n. 808 del 12 novembre 2021.

[8] Per maggiori dettagli si veda la “Relazione Illustrativa al Budget Economico Annuale 2023”, CSEA.

[9] Si veda il dossier dei Servizi Studi di Camera e Senato del novembre 2022: I profili finanziari del Piano nazionale di ripresa e resilienza (PNRR).

[10] Il calcolo è stato effettuato sulla base dei dati dei CCNL rinnovati nel 2022 per il comparto Sanità, Istruzione e Ricerca, Funzioni locali, Funzioni centrali e Presidenza del Consiglio presenti sul sito dell’Agenzia per la Rappresentanza Negoziale delle Pubbliche Amministrazioni.