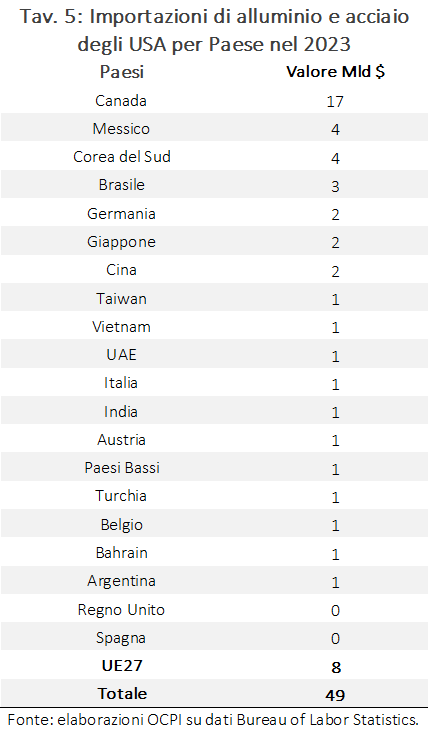

In un’eventuale guerra commerciale fra UE e Stati Uniti, gli Stati Uniti avrebbero un rilevante fattore di vantaggio, consistente nel fatto che l’importanza degli USA come partner commerciale dell’UE è maggiore dell’importanza dell’UE per gli Stati Uniti. Le differenze in termini di forza economica diventerebbero abissali se gli Stati UE si presentassero in ordine sparso e non come un unico blocco. I controdazi di un singolo Paese europeo sarebbero pressoché irrilevanti per gli Stati Uniti. È quindi essenziale che la risposta ai dazi americani sia europea, come peraltro dovrebbe essere dato che il commercio estero è una materia di competenza dell’UE e non degli Stati nazionali. Avendo Trump affermato che intende imporre dazi uguali a quelli di altri Paesi verso gli USA, rileva il fatto che sulla maggior parte dei prodotti i dazi UE sull’import dagli Stati Uniti sono maggiori dei dazi USA sull’import dall’UE, ma in genere le differenze sono molto piccole. Inoltre su molti prodotti vale l’opposto; ci si chiede quindi se gli Stati Uniti vorranno ridurre i loro dazi su questi prodotti. Un possibile punto di forza dell’UE consiste nel fatto che molti beni importati dagli Stati Uniti sembrano avere un’alta elasticità di domanda; quindi, i controdazi avrebbero effetti importanti sulla produzione USA. Per converso, i dazi USA sul made in UE sembrano avere un effetto relativamente modesto sulle quantità; in altre parole, i consumatori USA sono disposti a comprare prodotti made in UE anche ai prezzi più alti. I dazi imposti da Trump su acciaio e alluminio avranno effetti di rilievo sul settore colpito, ma un effetto contenuto sull’Unione europea nel suo insieme, in quanto l’UE esporta solamente 8 miliardi di dollari (lo 0,04% del Pil) sui 49 totali importati dagli Stati Uniti.

* * *

Ancora non sappiamo quali dazi metterà Trump sui prodotti europei, né se questi saranno differenziati fra Paesi, nel tentativo di dividere gli europei, né infine se saranno strumenti negoziali per ottenere dei vantaggi su altri terreni, come finora sembra siano stati i dazi su Canada e Messico. Quello che è certo è che nella visione di Trump i Paesi che hanno un surplus commerciale con gli Stati Uniti stanno trattando gli Stati Uniti in mondo ‘unfair’, ossia ingiusto. E devono scontare il privilegio che hanno avuto fino ad oggi, pagando dazio. Questa visione ‘mercantilista’ è priva di senso e non tiene conto dei dati.

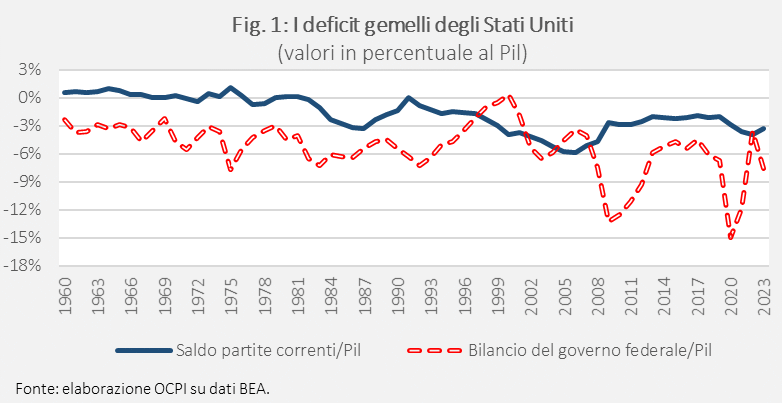

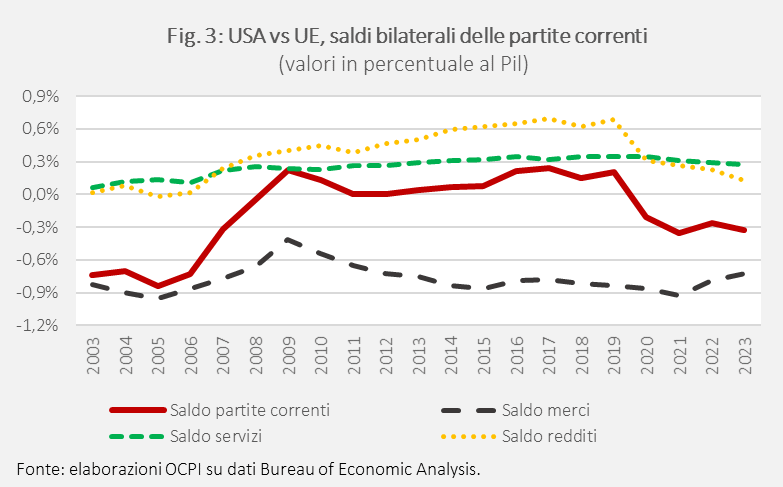

- Innanzitutto, sono gli Stati Uniti che hanno avuto il privilegio di vivere al di sopra dei propri mezzi, come è testimoniato dal fatto che dagli anni Ottanta anni la bilancia delle partite correnti è stata quasi sempre in disavanzo (Fig. 1). Come noto, Giscard d’Estaing, già negli anni Sessanta, parlò di “privilegio esorbitante” dovuto al fatto che gli Stati Uniti sono l’unico Paese che può pagare le importazioni con la moneta, il dollaro, che essi stessi emettono. Ciò riduce di molto, anche se non elimina, il rischio di crisi di bilancia dei pagamenti. Come si vede dalla Fig. 1, al deficit esterno si è associato quasi sempre un elevato deficit del governo federale, tanto che dagli anni Ottanta si parla di “defict gemelli”.

- Il deficit USA produce un doppio beneficio. Oltre al fatto di vivere al di sopra dei loro mezzi, gli Stati Uniti attirano risparmio dal resto del mondo che serve per finanziare il deficit del bilancio pubblico e anche gli investimenti delle imprese. È una delle ragioni dell’elevata valutazione delle azioni delle imprese quotate nelle borse americane. Non a caso, uno dei punti centrali dei due rapporti europei, di Enrico Letta e di Mario Draghi, riguarda il tema di come riuscire a metter fine al deflusso di risparmio verso gli Stati Uniti per canalizzare il risparmio verso investimenti produttivi nell’Unione europea.

- Un altro aspetto privo di senso riguarda i saldi commerciali bilaterali. Un Paese può avere un deficit con il Paese X perché il Paese X produce a costi più bassi o con qualità più alta e un surplus con altri Paesi. Per chiarire questo punto, ricorriamo a un’analogia, il cui copyright è di Lawrence Summers.[1] Una famiglia ha una bilancia dei pagamenti che consiste di tutti gli incassi e i pagamenti con terzi. E tipicamente ha un deficit bilaterale con il supermercato, da cui “importa” beni, e un surplus con il datore di lavoro, da cui incassa dei pagamenti a fronte dei servizi lavorativi che “esporta”.

- I dazi non sono lo strumento giusto per riequilibrare la bilancia dei pagamenti. Come sa ogni studente del primo anno di economia, la bilancia commerciale (o meglio la bilancia delle partite correnti) è uguale alla domanda aggregata meno l’offerta aggregata. La parte della domanda che non viene soddisfatta all’interno si rivolge alle importazioni. Un altro modo per dire la stessa cosa è che le partite correnti sono uguali (in ogni istante di tempo) alla differenza fra investimenti e risparmio. Se gli Stati Uniti vogliono migliorare la loro bilancia commerciale o delle partite correnti, devono imparare a risparmiare di più o ridurre la distruzione di risparmio operata sistematicamente e in misura molto importante dal settore pubblico. Nella prima amministrazione Trump non vi fu alcun miglioramento né del saldo commerciale né delle partite correnti; vi fu anzi un leggero peggioramento dovuto all’ampiamento del deficit pubblico. Quando Trump iniziò la guerra commerciale con la Cina (gennaio 2018) vi fu una momentanea riduzione del deficit bilaterale con la Cina, ma peggiorò il deficit complessivo della bilancia commerciale.[2]

- L’affermazione di Trump secondo cui l’IVA verrà considerata come un dazio è priva di senso. L’IVA è un’imposta che grava sul consumatore, né più né meno delle sale taxes degli Stati americani. Un prodotto made in USA venduto in Europa è gravato dalla stessa identica IVA di un prodotto locale. L’IVA viene restituita agli esportatori perché essi hanno in parte anticipato ciò è dovuto dal consumatore e vengono così messi su un livello di parità concorrenziale con le imprese del resto del mondo, incluse quelle americane.[3]

Il commercio bilaterale USA-UE

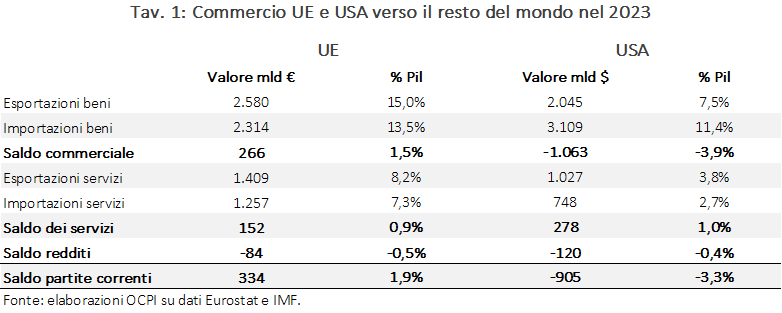

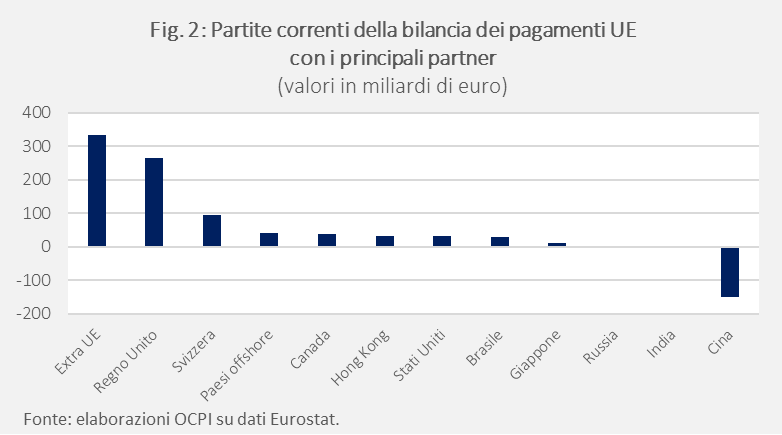

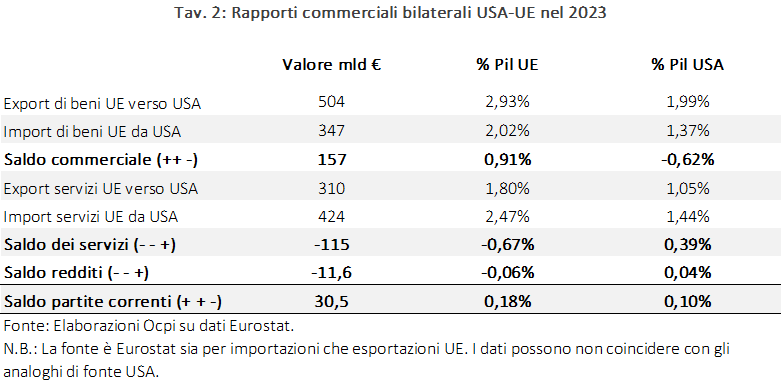

Come si vede dalla Tav. 1 l’Unione europea è molto più aperta al commercio internazionale di quanto non siano gli Stati Uniti. Nel 2023 (ultimo anno per il quale ad oggi si dispone di dati completi) le esportazioni di beni complessivi erano il 15% del Pil nell’UE e solo il 7,5% negli Stati Uniti. Per le importazioni la differenza è minore: 13,5% in UE e 11,4% negli USA. Vale la pena di notare che per entrambe le aree i servizi sono ormai una voce importante quasi quanto i beni: in gran parte si tratta di servizi finanziari, legali e di consulenza alle imprese. Il surplus corrente dell’UE (334 miliardi di euro) è pari all’1,9% del Pil, il deficit USA (905 miliardi di dollari) è -3,3% del Pil. Già da questi dati si capisce che il deficit USA non può essere solo la controparte del surplus dell’UE. La Fig. 2, basata sui dati Eurostat, mostra che i principali partner dell’UE sono il Regno Unito, la Svizzera e il Canada. L’UE contribuisce al deficit USA solo per 30,5 miliardi.

Sempre secondo i dati Eurostat, questi 31 miliardi si ottengono da un avanzo di 157 miliardi per i beni, da un deficit dei servizi pari a 115 miliardi e un deficit dei redditi pari a 11,6 miliardi (Tav. 2). I dati doganali di fonte americana (Bureau of Economic Analysis) segnalano dati un po’ diversi da quelli raccolti sempre per via doganale dall’agenzia statistica europea. In particolare, secondo il BEA, il deficit delle partite correnti USA nei confronti dell’UE sarebbe di 89,6 miliardi e non 30,5. Si tratta di una discrepanza molto grande che chiama in causa il modo in cui le statistiche vengono raccolte. Non cambia però il messaggio di fondo: se si guarda infatti la serie del BEA dal 2003 (il primo anno per il quale la serie è disponibile), si vede che per la maggior parte degli ultimi due decenni gli Stati Uniti hanno registrato un surplus bilaterale, non un deficit nei confronti dell’UE, nell’ordine dello 0,2% del Pil USA (Fig. 3).

Rimane vero che il commercio di beni è stato per lo più deficitario per gli Stati Uniti, per un ammontare variabile fra lo 0,4% e lo 0,8% del Pil. Ma non si può trascurare l’importanza crescente dei servizi. Le grandi imprese americane della consulenza, dei servizi legali e finanziari esportano servizi nei confronti delle imprese europee e questo rappresenta un fattore di riequilibrio dei conti bilaterale. E nel corso degli ultimi vent’anni è cresciuto moltissimo il saldo dei redditi, per lo più dividendi e interessi derivanti da investimenti (reali e finanziari) di americani all’estero.

Ci sembra quindi di poter concludere che ha poco senso fermare l’attenzione sul solo commercio di beni trascurando le componenti dei servizi e dei redditi che stanno assumendo un ruolo sempre più importante negli scambi globali. Si può anche aggiungere che le esportazioni di servizi creano posti di lavoro negli Stati Uniti che in generale sono più qualificati e meglio pagati di quelli generati dalle esportazioni di beni.

Punti di forza e di debolezza dell’UE rispetto agli Stati Uniti

In un’eventuale guerra commerciale fra UE e Stati Uniti, gli Stati Uniti avrebbero un rilevante fattore di vantaggio, consistente nel fatto che l’importanza degli USA come partner commerciale dell’UE è maggiore dell’importanza dell’UE per gli Stati Uniti. Come si è visto nella Tav. 2, le merci che dall’UE vanno negli Stati Uniti sono il 2% del Pil Usa e quasi il 3% del Pil UE nel 2023; quelle che vanno in direzione opposta sono circa l’1,4% del Pil USA e il 2% del Pil UE. Il motivo è ovviamente che Pil USA (nel 2023 in dollari correnti) è più grande di quasi il 50% rispetto a quello UE: 27,4 mila miliardi di dollari contro 17,2 mila miliardi di euro dell’UE. Questi dati suggeriscono che, a parità di altre circostanze e considerando solo i rapporti di forza economici, i dazi USA possano fare più male all’UE di quanto non possano fare i controdazi UE agli Stati Uniti.

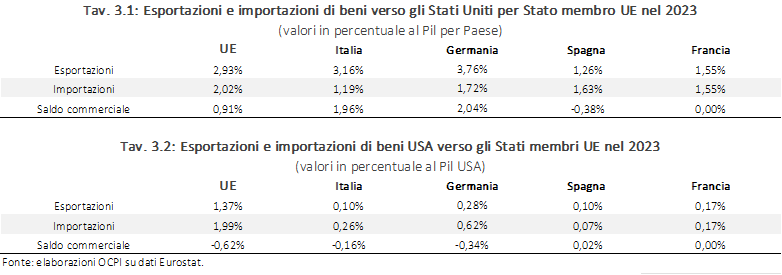

Le differenze in termini di forza economica diventerebbero abissali se gli Stati UE si presentassero in ordine sparso e non come un unico blocco. Per esempio, le esportazioni dell’Italia verso gli Stati Uniti sono il 3,16% del Pil italiano, mentre le esportazioni USA verso l’Italia sono solo lo 0,1% del Pil USA (Tavv. 3.1 e 3.2).[4] Un’analoga distanza vale anche per la Germania. Il punto è che i controdazi di un singolo Paese europeo sarebbero pressoché irrilevanti per gli Stati Uniti. È quindi essenziale che la risposta ai dazi americani sia europea, come peraltro dovrebbe essere dato che il commercio estero è una materia di competenza dell’UE e non degli Stati nazionali.

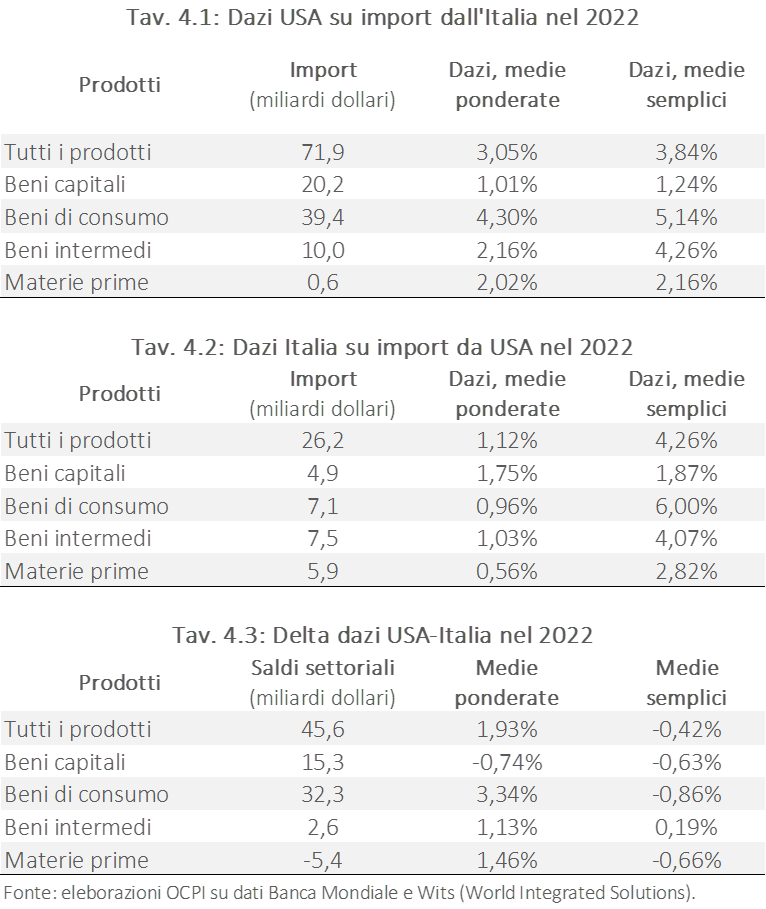

Avendo il Presidente degli Stati Uniti affermato che intende imporre dazi uguali a quelli di altri Paesi verso gli USA, bisogna capire se davvero i dazi UE sono più alti di quelli USA. Purtroppo, non esiste una misura sintetica dei dazi dell’UE nei confronti degli Stati Uniti, ma esistono quelle dei singoli Paesi europei che dovrebbero essere tutte pressoché identiche. Si tratta del sistema WITS della Banca Mondiale che adotta la nomenclatura HS (Harmonized System della World Custom Organization) a 4 digits. La Tav. 4 mostra i dazi medi applicati dagli Stati Uniti alle importazioni dall’Italia (Tav. 4.1) e dall’Italia alle importazioni dagli Stati Uniti (Tav. 4.2). Infine, la parte inferiore della tabella (Tav. 4.3) mostra la differenza fra i dazi USA e i dazi dell’Italia. I dazi medi sono di due tipi: medie ponderate per le quote di commercio e medie semplici e non ponderate.

Entrambe le misure hanno degli ovvi inconvenienti. La media ponderata sottovaluta sistematicamente il peso dei dazi, perché i dazi tipicamente riducono le quantità importate. Se un Paese ha un dazio proibitivo, il flusso di import tenderà a zero, e quindi nella media ponderata il dazio su questo prodotto avrà peso zero. È per esempio questo il caso di dazi americani del 350% e oltre sull’importazioni di alcuni prodotti vegetali e animali.

Per ovviare a questo problema la Banca Mondiale calcola anche il dazio medio non ponderato per le quantità scambiate. Si noti che, per il motivo detto sopra, queste medie sono sempre, per tutti i prodotti, più alte delle medie ponderate. Il limite ovvio di questa misura è che non tiene conto dell’importanza dei diversi beni e quindi attribuisce lo stesso peso a beni che possono essere molto diversi.

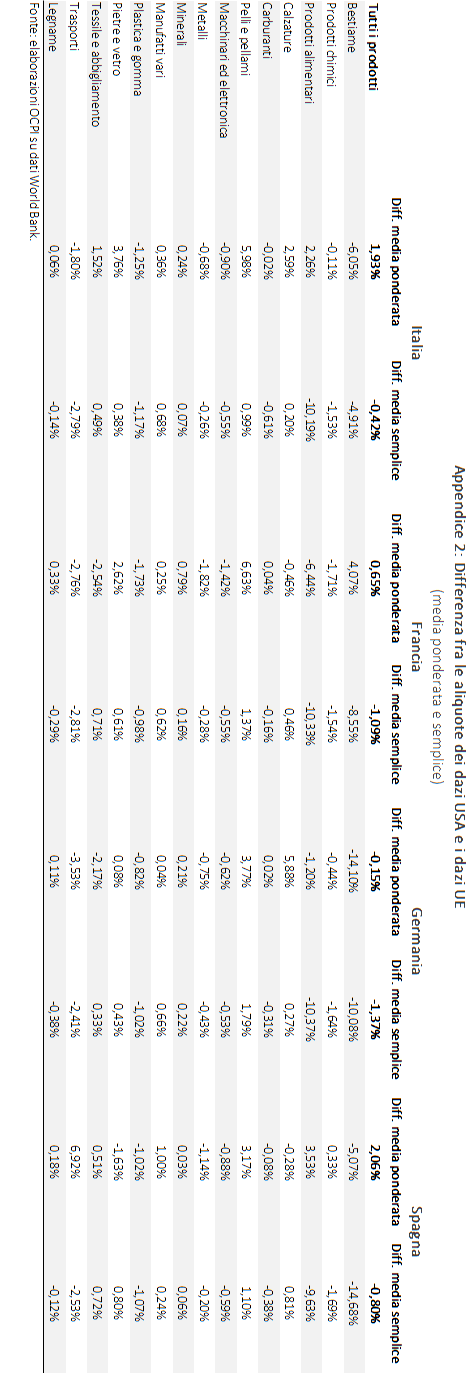

Tenendo conto di questi limiti, si possono avanzare alcune considerazioni. La prima è che per quasi tutte le grandi categorie di prodotti, i dazi medi (non ponderati) dell’Italia nei confronti degli Stati Uniti sono più alti dei dazi americani nei confronti dell’Italia; le differenze sono però molto piccole. Questo non è vero per il grande aggregato dei beni intermedi e, scavando più a fondo nella classazione di prodotti, non è vero per molti prodotti manifatturieri, per esempio nel comparto tessile-abbigliamento. C’è da chiedersi se gli Stati Uniti intendono abbassare i loro dazi quando i loro sono superiori ai nostri. Risultati analoghi valgono (ovviamente, dato che i dazi UE sono comuni) per Germania, Francia e Spagna.

Una seconda considerazione che emerge da questi dati è che le differenze USA meno UE delle medie ponderate sono sempre maggiori delle rispettive medie semplici. Ciò vale per l’Italia, ma anche per la Francia, la Germania e la Spagna. Per esempio, per l’Italia, con riferimento alla totalità dei prodotti, la differenza nelle medie ponderate è +1,93, mentre nelle medie semplici è -0,42. In altre parole, nella media semplice i dazi USA sono leggermente inferiori a quelli italiani, mentre nella media ponderata succede il contrario. Poiché questo succede per molti prodotti ci si è chiesti la ragione di differenze tanto persistenti. Una risposta plausibile è che l’elasticità di domanda dei prodotti made in Italy è maggiore dell’elasticità dei prodotti made in USA. In altre parole, gli italiani cessano di comprare o comunque riducono molto gli acquisti di prodotti USA gravati da dazi. Questo fa sì che questi prodotti e i relativi dazi UE abbiano un peso limitato nelle medie ponderate. Per converso, gli americani continuano a comprare il made in Italy anche quando questo è gravato da dazio. Quindi, nelle medie ponderate i dazi USA hanno un peso elevato. A sua volta, una possibile spiegazione di queste diverse elasticità sta nel fatto che il made in Italy è spesso fatto di prodotti di nicchia che vengono considerati come indispensabili e non hanno un ovvio sostituto negli Stati Uniti. Si possono fare gli esempi di tutta la catena del lusso, ma anche delle selle di biciclette, dei freni per automobili sportive o delle centrifughe per fare l’olio d’oliva. Qui ci fermiamo dal momento che elasticità simili si trovano per Germania, Francia e Spagna (vedi l’Appendice 2), il che induce a ritenere che le differenze fra medie semplici e ponderate dipendano più da caratteristiche dei prodotti made in USA che da quelle dei prodotti europei.

Va inoltre ricordato che tutti i prodotti americani dell’high tech non hanno ovvi sostituti in Italia o in Europa. Questi non sempre compaiono nelle statistiche delle importazioni dagli Stati Uniti perché sono spediti da Paesi terzi (Cina, Messico, Canada, Irlanda ecc.).

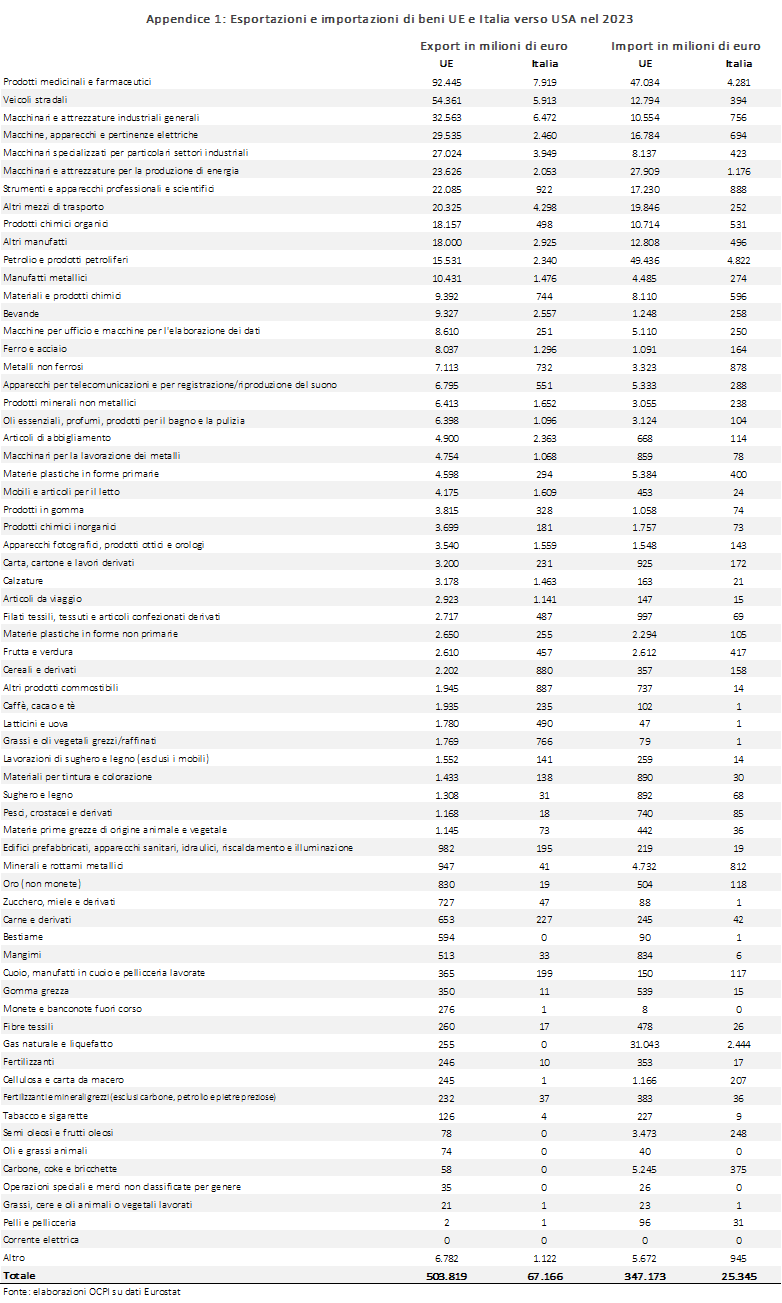

In ogni caso, la maggiore elasticità di domanda di molti prodotti americani è un potenziale punto di forza dell’UE, posto che si riescano a individuare i singoli beni made in USA ad alta elasticità di domanda, di cui cioè gli europei possano fare a meno senza eccesiva difficoltà (per un elenco più dettagliato dell’import-export USA-UE vedi l’Appendice 1). È anche essenziale che le nazioni europee rispondano ai dazi USA con un’unica voce e in modo coordinato; e se possibile anche con ampie alleanze con Paesi amici, anch’essi colpiti dai dazi, come Giappone, Corea del Sud, Sud America e altri. L’UE può anche colpire la fiorente industria USA dei servizi (si pensi ai servizi finanziari o a quelli informatici), anche se questo avrebbe significative ricadute negative per i consumatori europei.

I dazi su acciaio e alluminio

Il 10 febbraio scorso, il Presidente Trump ha firmato un ordine esecutivo in base al quale, dal 12 marzo, sull’acciaio e l’alluminio proveniente da tutto il mondo graverà un dazio del 25%. Non è la prima volta che questo accade; già durante il suo primo mandato, nel marzo del 2018, Trump aveva imposto dazi del 25% sull’acciaio e del 10% sull’alluminio da tutti i Paesi (eccetto l’Australia) con il pretesto di proteggere la sicurezza nazionale. Quei dazi resero i prodotti americani meno competitivi a livello globale e provocarono ritorsioni da parte di altri Paesi. Per attenuare le dannose conseguenze di queste politiche, l’amministrazione Trump fu costretta a esentare dai dazi Canada e Messico con il nuovo accordo NAFTA (ribattezzato USMCA). Successivamente l’amministrazione Biden negoziò esenzioni con il Giappone e l’Unione europea. Il Giappone ottenne una quota annua di 1,25 milioni di tonnellate di acciaio esente da dazi, mentre all’UE vennero sospesi completamente. Tuttavia, il 10 febbraio Trump, oltre ad annunciare i nuovi dazi, ha anche annullato tutte queste esenzioni introdotte dall’amministrazione Biden.

L’impatto sull’Europa dei nuovi dazi di Trump dovrebbe essere relativamente contenuto poiché, su un totale di 49 miliardi di dollari di importazioni statunitensi nel 2023, solo 8 miliardi provengono dall’UE. Ciò significa che l’impatto sull’UE è di circa lo 0,04% del Pil. Anche l’impatto sugli Stati Uniti, in termini di maggiore inflazione, sarà molto contenuto, dato che 49 miliardi di dollari sono solo lo 0,2% del Pil USA.[5] I Paesi maggiormente colpiti saranno Canada, Messico, Corea del Sud e Brasile, che insieme rappresentano il 57% delle importazioni statunitensi di acciaio e alluminio. Fra i Paesi europei, i più colpiti saranno Germania, Italia, Paesi Bassi, Belgio e Spagna, che figurano fra i primi 20 esportatori di questi prodotti (Tav. 5). L’impatto sull’Italia sarà significativo per le industrie coinvolte, ma difficilmente avrà rilevanza macroeconomica, dal momento che, secondo i dati del BEA, le importazioni USA di acciaio e allumino dall’Italia si fermano a 1 miliardo di dollari (0,9 miliardi l’acciaio e 0,1 l’alluminio).

Appendice 1

Appendice 2

[1] Vedi il Politico del 2 febbraio 2025.

[2] Vedi il post di Richard Baldwin su Linkedin del 16 novembre 2024.

[3] Al riguardo vedi, tra gli altri, l’articolo di Douglas A. Irwin sul Wall Street Journal del 13 febbraio 2025.

[4] Per maggiori dettagli in merito ai tipi di beni esportati negli Stati Uniti di UE e Italia vedi l’Appendice 1.

[5] Vedi P. Krugman, “The Emperor’s New Tariffs: Small, Ugly and Stupid”, 12 febbraio 2025.