Come è noto, nelle aziende con più di 50 dipendenti, gli accantonamenti per il TFR dei lavoratori che abbiano espresso la volontà di non aderire alla previdenza complementare vengono versati ad un fondo costituito ad hoc “le cui modalità di finanziamento – così è previsto dalla legge costitutiva del 27 dicembre 2006 – rispondono al principio della ripartizione, ed è gestito, per conto dello Stato, dall'INPS su un apposito conto corrente aperto presso la tesoreria dello Stato”. Ciò significa che gli accantonamenti che il lavoratore non vuole destinare a previdenza complementare cambiano destinazione e, soprattutto, natura. Infatti, in azienda, il TFR è un debito verso il lavoratore e come tale deve essere iscritto al passivo dello stato patrimoniale. Invece quando viene versato all’INPS, essendo trattato con il “criterio della ripartizione”, non è più un debito, ma è un’entrata di conto economico e va a riduzione del deficit pubblico, come fosse una tassa o un contributo pensionistico di primo pilastro. Ciò comporta che il lavoratore non possa più disporre del TFR pregresso, ossia relativo ai versamenti degli anni precedenti (mentre ciò è consentito nelle imprese sotto i 50 addetti). Inoltre, se si volessero riaprire i termini di un periodo di silenzio-assenso (come fu fatto nel primo semestre del 2007) per incentivare l’adesione alla previdenza complementare occorrerebbe trovare adeguata copertura. Dal 2007 al 2024 sono affluiti all’INPS fra 5 e 6 miliardi ogni anno per un totale di oltre 100 miliardi. Al netto delle prestazioni (per cessazione del rapporto di lavoro o per anticipi), si tratta di circa 42 miliardi che sono affluiti al conto di Tesoreria dello Stato, senza alcun vincolo di destinazione, e che quindi hanno finanziato indistintamente la spesa pubblica in conto corrente e in conto capitale. La previdenza complementare deve essere rafforzata. Occorre ristabilire una corretta contabilità (il TFR è un debito verso il lavoratore) e restituire al lavoratore la libertà di scelta sulla quota di TFR pregresso così come su quella maturanda.

* * *

La riforma della previdenza complementare del 2005, entrata in vigore con modifiche nel 2007, si propose di aumentare le adesioni al secondo pilastro previdenziale attraverso una serie di accorgimenti, il principale dei quali riguardava il TFR. La legge prevede la possibilità per i lavoratori dipendenti di scegliere se lasciare il TFR maturando in azienda oppure trasferirlo in un fondo pensione (negoziale, aperto o individuale), con lo scopo di integrare la pensione pubblica. In caso di mancata scelta esplicita da parte del lavoratore entro sei mesi dall’assunzione, scatta il meccanismo del cosiddetto “silenzio-assenso”. In tal caso:

- Il TFR viene conferito automaticamente a una forma pensionistica collettiva prevista da accordi o contratti collettivi (nazionali o aziendali).

- Se ci sono più fondi possibili, si sceglie quello con il maggior numero di adesioni tra i dipendenti dell’azienda.

- Se nessuna di queste condizioni è soddisfatta, il TFR viene trasferito a una forma residuale di previdenza complementare (in passato presso l’INPS nel fondo chiamato FONDINPS, poi sostituito dal fondo COMETA).

Durante questi sei mesi, il datore di lavoro è tenuto a fornire al lavoratore informazioni chiare sulle opzioni disponibili e, 30 giorni prima della scadenza, deve ricordargli dove sarà destinato il TFR in caso di mancata scelta. La questione più controversa di questo sistema è la disposizione, introdotta dalla finanziaria del 2007, secondo cui nei casi in cui i lavoratori decidano di accantonare il TFR in azienda, qualora questa conti 50 o più dipendenti è tenuta a trasferire le quote del TFR accantonato all’INPS, che lo versa nel conto di Tesoreria dello Stato (art. 1 comma 755 e seguenti). Il risultato è che una notevole quantità di risorse è sottratta ogni anno all’economia reale e viene registrata, dall’INPS, alla stregua di un contributo previdenziale. Così facendo, il TFR accantonato presso le aziende con oltre 50 addetti finisce per finanziare la spesa pubblica corrente. La ratio che fu allora proclamata di questa norma era quella di impedire che i datori di lavoro facessero pressione sui lavoratori affinché tenessero il TFR in azienda; infatti, con questa norma l’impresa è indifferente rispetto alla scelta del lavoratore perché in ogni caso perde la liquidità rappresentata dal TFR. L’altra ragione, forse più importante, era quella di arrecare un piccolo beneficio ai conti pubblici.

Il TFR nella contabilità pubblica

Il motivo per il quale il TFR finisce per finanziare indifferentemente la spesa pubblica è la seguente previsione della legge di bilancio per il 2007: “Con effetto dal 1° gennaio 2007, è istituito il "Fondo per l'erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rapporto di cui all'articolo 2120 del codice civile", le cui modalità di finanziamento rispondono al principio della ripartizione, ed è gestito, per conto dello Stato, dall'INPS su un apposito conto corrente aperto presso la tesoreria dello Stato” (art. 1 comma 755). Il principio della ripartizione significa che il TFR che affluisce all’INPS è considerato alla stregua di un contributo pensionistico obbligatorio di primo pilastro. Il fatto poi che detta porzione di TFR venga gestita, “per conto dello Stato, […] sul conto corrente di tesoreria” senza un vincolo di destinazione comporta che esso finisca per finanziare indifferentemente ogni tipo di spesa pubblica, corrente o in conto capitale. Peraltro, già in sede di prima applicazione, per il triennio 2007-2009, la legge di bilancio per il 2007 prevedeva (nell’elenco 1, allegato al comma 758 dell’art. 1) almeno una quindicina di diversi utilizzi delle entrate previste, a copertura di svariate spese correnti disposte dalla stessa legge di bilancio. Fra questi utilizzi, vi erano i fondi per contratti di esercizio delle imprese pubbliche, il “Fondo salvataggio e ristrutturazione imprese in difficoltà”, il fondo per l’Autotrasporto, il “Fondo per le spese di funzionamento della Difesa”.

Il governo era incerto circa l’ammissibilità di questo trattamento contabile tant’è che al comma 762 prevedeva che gli utilizzi di cui all’elenco 1 fossero attivati “subordinatamente alla decisione delle autorità statistiche comunitarie in merito al trattamento contabile del Fondo di cui al comma 755” (ossia del TFR devoluto all’INPS). Negli anni successivi, non si ritrovano affermazioni cautelative di questo tipo, segno che non vi fu un blocco da parte delle autorità comunitarie e in una recente nota dell’ispettorato del lavoro (nota 216 di aprile 2025) è ribadito a chiare lettere che: “Tale versamento (il TFR all’INPS, ndr) assume la natura di contribuzione previdenziale, stante l’equiparazione del Fondo ad una gestione previdenziale obbligatoria, con applicazione dei principi di ripartizione e dell’automaticità delle prestazioni di cui all’art. 2116 c.c., con la conseguenza che le quote di TFR versate al Fondo rispondono al regime di indisponibilità proprio della contribuzione previdenziale…”.

Che questo trattamento sia quantomeno dubbio è confermato, tra l’altro, da questa affermazione che si trova in un’audizione parlamentare del 10 ottobre 2007 di Mario Draghi, allora governatore della Banca d’Italia: “Per il 2008 si conferma l’obiettivo (2,2 per cento di indebitamento netto, ndr) che era stato fissato sulla base di andamenti attesi dei conti pubblici molto meno positivi. Escludendo i contributi versati per il TFR, che dovranno essere restituiti ai lavoratori, l’indebitamento netto risulterebbe significativamente superiore in entrambi gli anni (2007 e 2008)”[1].

Questo trattamento contabile ha due conseguenze importanti[2]. La prima è che i lavoratori non possono chiedere che il loro TFR pregresso (ossia versato all’INPS in anni precedenti) venga devoluto a previdenza complementare[3]. Dal punto di vista della contabilità pubblica sarebbe come chiedere la restituzione di una tassa. L’altra conseguenza è che non è più possibile realizzare una campagna pubblica per l’adesione alla previdenza complementare con il metodo del silenzio-assenso perché ciò richiederebbe di trovare un’adeguata copertura ai mancati introiti dell’INPS relativi al TFR maturando. Poiché il TFR che affluisce all’INPS ogni anno è nell’ordine dei 6 miliardi di euro, se aderisse ai fondi di previdenza complementare anche solo il 10% dei lavoratori delle aziende con più di 50 dipendenti si dovrebbe trovare una copertura per circa 600 milioni. In sostanza, il governo diventa parte in causa ed è interessato ad evitare che la previdenza complementare abbia troppo successo.

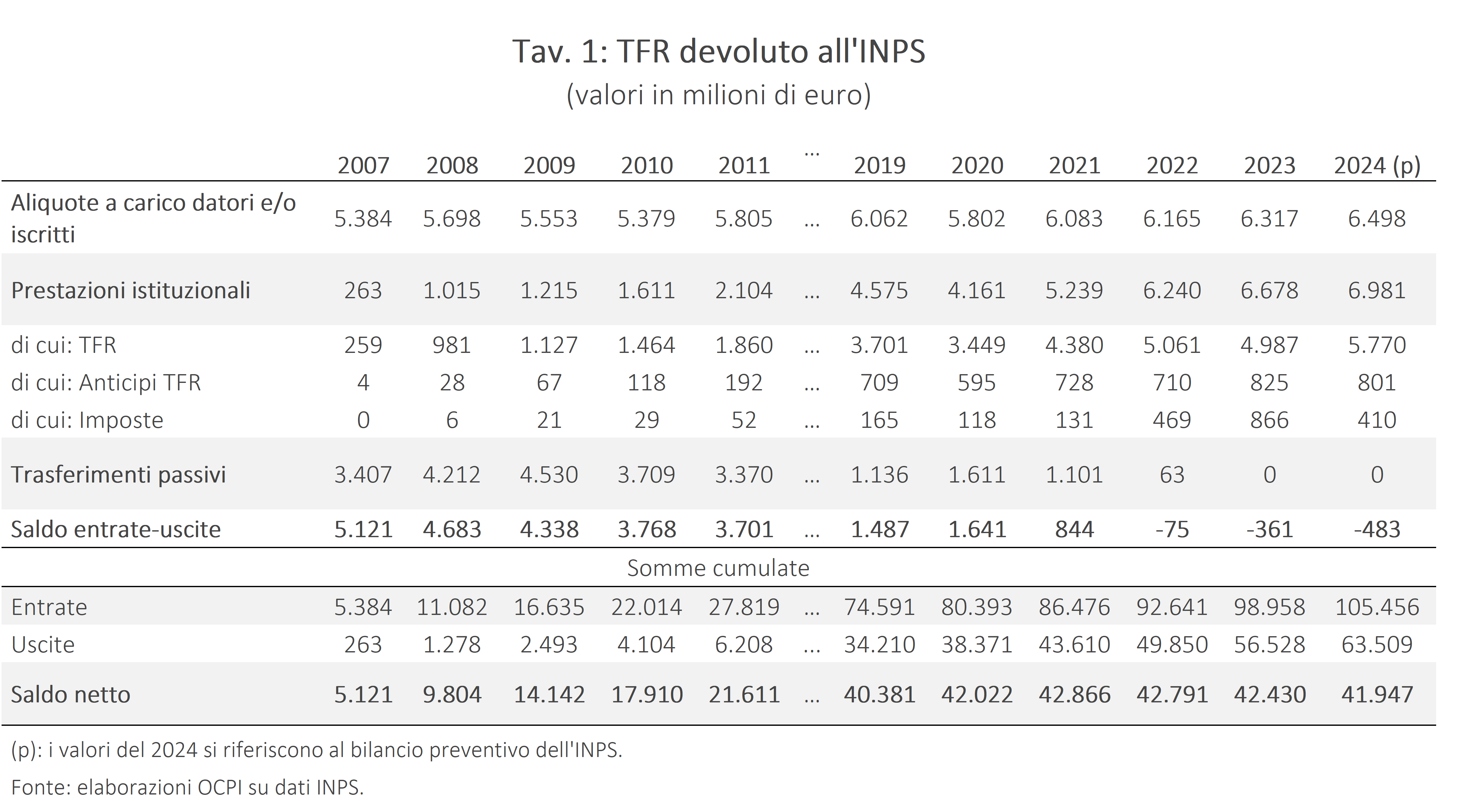

I numeri del TFR devoluto all’INPS

La Tavola 1 illustra i flussi di TFR che sono stati devoluti all’INPS e le relative prestazioni. Si noti che questi numeri non comprendono quelli del fondo “FONDINPS” (poi soppresso con legge di bilancio per il 2018) che serviva a raccogliere il TFR residuale, ossia inoptato nei settori dove non vi era un fondo complementare di riferimento. Questi numeri riguardano esclusivamente il TFR dei lavoratori di aziende con più di 50 dipendenti che hanno optato esplicitamente per tenere il TFR in azienda.

Il saldo entrate meno uscite (queste ultime per pagare il TFR a chi ne ha diritto secondo l’art. 2120 del Codice civile), nei primi anni era molto positivo perché si avevano entrate, ma le uscite non erano ancora a regime. Nel corso degli anni il saldo entrate meno uscite si riduce ed ora è negativo. Ciò significa che il numero dei nuovi afflussi non è sufficiente a pagare le prestazioni degli aderenti degli anni precedenti. Questo è un problema che si può facilmente verificare in un sistema a ripartizione (o “pay as you go”) perché le prestazioni non sono pagate con i contributi capitalizzati degli aderenti, ma dai contributi dei nuovi aderenti. Le entrate si sono sempre mantenute fra i 5 e i 6 miliardi di euro, mentre le uscite sono salite da poche centinaia di milioni il primo anno fino a quasi 7 miliardi negli anni più recenti. Nelle ultime tre righe della tabella si considerano le somme cumulate delle entrate, delle uscite e del saldo. Nel complesso fra il 2007 e il 2024 sono affluiti all’INPS oltre 100 miliardi. Le prestazioni sono state pari a poco più di 60 miliardi, talché il saldo si aggira attorno ai 40 miliardi. Questa è la cifra del debito che lo Stato ha accumulato verso i lavoratori. Adottando un principio contabile più convincente questa cifra dovrebbe comparire al passivo dello Stato come una componente del debito pubblico, né più né meno di un BTP. Il fatto è che queste risorse non esistono né al passivo né all’attivo dello Stato o dell’INPS perché sono state interamente spese. Quando il TFR rimane in azienda è contabilizzato come un debito e come tale è iscritto al passivo dello stato patrimoniale. Quando viene versato all’INPS assume la caratteristica di un’entrata di bilancio che serve come copertura e non come finanziamento del deficit.

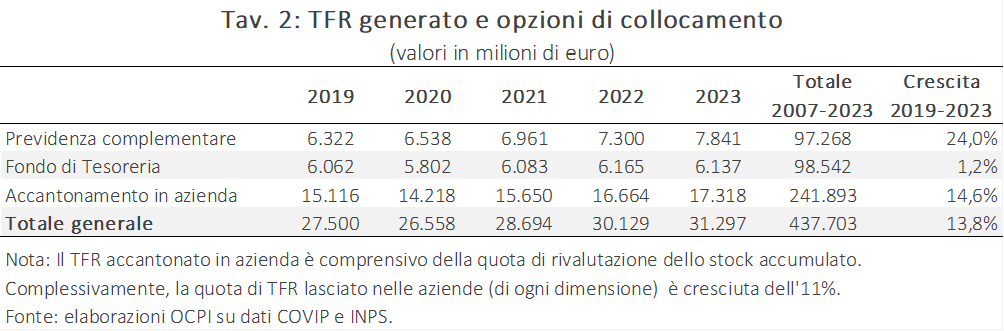

La Tav. 2 (tratta dalla Relazione COVIP per il 2023) presenta il flusso del TFR generato dall’intero sistema produttivo. Negli ultimi anni è valso intorno ai 30 miliardi, la maggioranza dei quali (17,3 miliardi nel 2023) è stata accantonata in azienda. Poiché, per legge, nulla è rimasto nelle aziende con più di 50 dipendenti, questi 17,3 miliardi riguardano solo le aziende di minore dimensione. Ciò evidenzia la disparità di trattamento tra le imprese più e meno grandi, con quest’ultime che negli ultimi anni hanno potuto trattenere cospicue risorse. L’accantonamento in azienda resta l’opzione preferita dai lavoratori dipendenti (circa il 77% dello stock cumulato dal 2007). Si noti che ad eccezione della flessione nel 2020 durante la crisi Covid, i flussi nominali sono cresciuti in tutte le categorie, pur con ritmi diversi. Dal 2019, l’incremento maggiore (+24%) è avvenuto nel comparto della previdenza complementare.

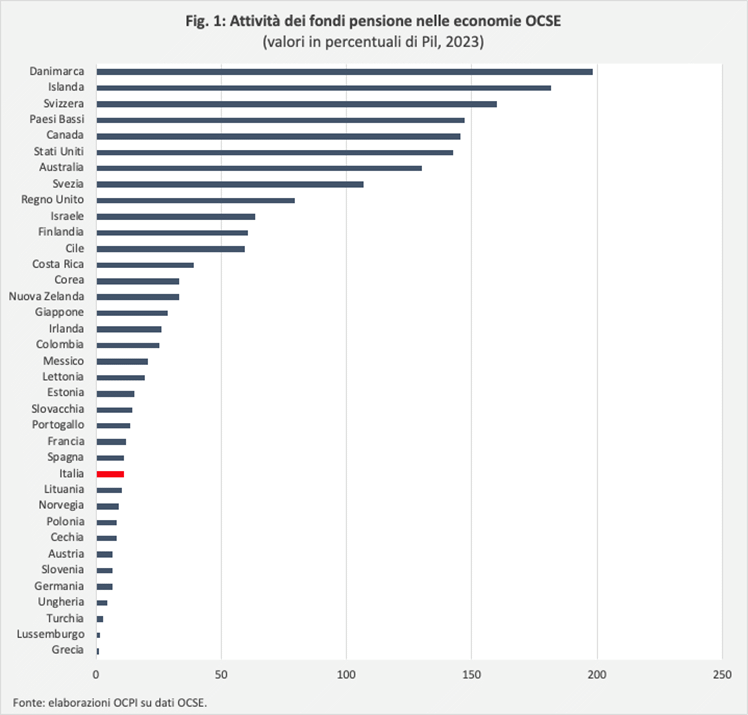

Ciononostante, nel contesto delle economie OCSE, la previdenza complementare italiana risulta ancora poco sviluppata rispetto agli standard internazionali. Come mostrato nella Figura 1, nel 2023, l’Italia registrava un livello di attività dei fondi pensione superiore a quello di Spagna e Germania, leggermente inferiore alla Francia, ma ancora lontano dai livelli raggiunti dai Paesi dell’Europa settentrionale, dove la previdenza complementare è molto più diffusa e consolidata. Ciò si riscontra anche in termini di occupati iscritti ai fondi pensione. All’interno del gruppo di paesi OCSE dove tali iscrizioni non sono obbligatorie, l’Italia registra il 13% degli occupati iscritti nel 2023 mentre Francia, Canada e Giappone mostrano percentuali superiori al 25%.[4] Alla luce del declino demografico e dell’invecchiamento della popolazione, lo sviluppo di questo sistema è fondamentale per la sostenibilità della spesa pensionistica di domani.

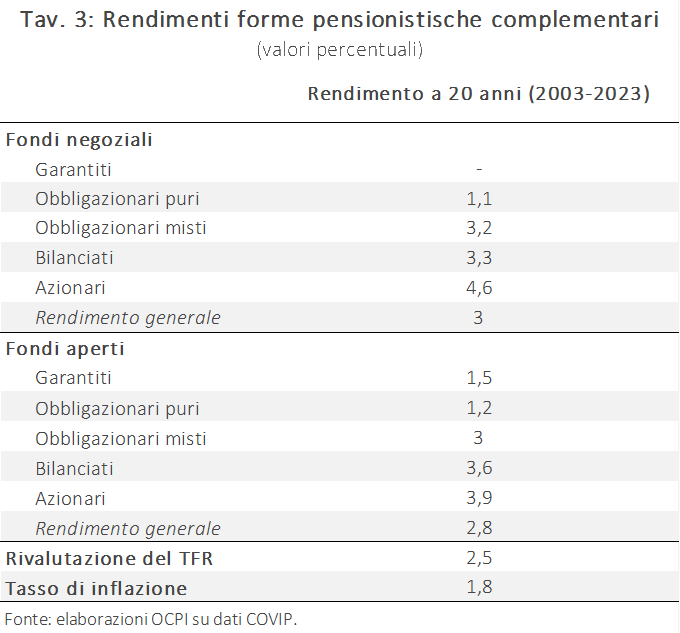

La previdenza complementare deve essere rafforzata perché la pensione di primo pilastro è tendenzialmente in riduzione e perché i fondi pensione possono essere un importante volano per lo sviluppo economico. Occorre ristabilire una corretta contabilità (il TFR è un debito verso il lavoratore) e restituire al lavoratore la libertà di scelta sulla quota di TFR pregresso così come su quella maturanda. Al riguardo, occorre ricordare quanto viene ripetuto ogni anno dalla Covip (si veda Tav. 3): i fondi pensione, specie quelli azionari o bilanciati, offrono tipicamente un rendimento superiore a quello del TFR, che - ricordiamo - è pari a 1,5% più il 75% del tasso di inflazione dell’anno precedente. A maggior ragione, dunque, occorre svincolare il TFR pregresso presso l’INPS, realizzare una campagna di educazione finanziaria per far comprendere l’importanza della previdenza complementare e garantire al lavoratore piena libertà nella destinazione dei propri risparmi.

[1] Attività conoscitiva per l’esame dei documenti di bilancio per il periodo 2008-2010. Testimonianza del Governatore della Banca d’Italia Mario Draghi – Senato della Repubblica 10 ottobre 2007.

[2] Un'altra conseguenza del trattamento contabile riguarda il tasso di risparmio delle famiglie. Scrive infatti l’Istat nel Rapporto annuale sul 2007 (p. 405): “Nei Conti nazionali il flusso diretto al Fondo della Tesoreria dello Stato presso l’INPS non viene più contabilizzato come accantonamento al fondo TFR. Questo comporta una modifica sostanziale nella formazione del risparmio delle famiglie: il fondo TFR accantonato presso i datori di lavoro per le sue caratteristiche è assimilato ai Fondi pensione autonomi e alimenta la rettifica effettuata per far figurare nel risparmio delle famiglie la variazione dei diritti sulle riserve tecniche dei fondi pensione, mentre il flusso diretto al Fondo della Tesoreria dello Stato presso l’INPS deve essere registrato all’interno dei contributi sociali versati dal datore di lavoro al sistema di sicurezza sociale pubblico”.

[3] Rimane ferma la possibilità per il lavoratore di chiedere anticipazioni, come previsto dall’art. 2120 del Codice civile, per “a) eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche; b) acquisto della prima casa di abitazione per sé o per i figli, documentato con atto notarile”.

[4] OECD, Pensions Outlook 2024: Improving Asset-backed Pensions for Better Retirement Outcomes and More Resilient Pension Systems, 2024, OECD Publishing, Paris, pp. 12-13.