Finora la guerra commerciale iniziata da Donald Trump ha avuto un unico effetto certo: la crescita dell’incertezza su scala globale. Secondo molti analisti, l’ispiratore di questo “nuovo disordine internazionale” sarebbe Stephen Miran, capo del Council of Economic Advisers. Miran ritiene che la causa del deficit commerciale USA sia l’afflusso netto di capitali che apprezza il dollaro e che riduce quindi la competitività delle merci statunitensi. Gran parte del risparmio internazionale si riversa infatti sugli asset USA percepiti come safe assets per il ruolo di moneta di riserva internazionale (MRI) del dollaro. Secondo Miran, per ridurre il deficit commerciale occorrerebbe, insieme all’introduzione graduale dei dazi, un deprezzamento sostanzioso del dollaro, mantenendo però il ruolo di MRI di quest’ultimo. Tale deprezzamento dovrebbe riflettere un intervento coordinato delle Banche Centrali e/o dei Governi, il “Mar-a-Lago Accord”: chi non sottoscrive questo “New Grand Bargain” verrà escluso dall’ombrello militare e dall’accesso al mercato USA. Molte delle proposizioni su cui si fonda il “New Grand Bargain” non hanno un chiaro supporto empirico. Un deprezzamento sostanzioso del dollaro accentuerebbe gli effetti inflazionistici (per gli USA) dell’imposizione dei dazi e potrebbe render meno attraenti i titoli USA, spingendo verso l’alto i rendimenti di questi ultimi, con conseguente aumento dell’onere del debito pubblico. Ma l’anello debole della proposta è legato al ruolo del dollaro: da un lato si vorrebbe un dollaro debole per eliminare gli squilibri commerciali, dall’altro si vorrebbe mantenere il suo status di valuta di riserva; due condizioni difficilmente conciliabili. Miran sembra consapevole del “sentiero stretto” su cui l’amministrazione Trump si deve muovere per conseguire i suoi obiettivi, ma il resto dell’amministrazione Trump potrebbe non avere contezza di questo dilemma.

* * *

Sulla base delle statistiche rese disponibili lo scorso 5 giugno dall’U.S. Bureau of Economic Analysis, nel corso del mese di aprile 2025 il deficit delle partite correnti statunitensi (dovuto all’interscambio di merci e servizi) si è più che dimezzato rispetto al mese precedente per effetto di un miglioramento del surplus dei servizi aumentato da 24,3 a 25,8 miliardi (mld) dollari e di un deciso calo del disavanzo commerciale, passato da 162,6 mld a 87,4 mld di dollari. Al miglioramento del deficit commerciale hanno concorso sia la crescita (modesta) delle esportazioni che la netta riduzione (per quasi 70 mld di dollari) delle importazioni di merci, cui hanno contribuito sia il calo delle importazioni di beni di consumo che di forniture per l’industria e, sebbene in parte minore, di prodotti finiti e componenti del comparto automotive.

Ascrivere questi primi risultati alle misure di protezione introdotte lo scorso 2 aprile – giorno dell’annuncio dei famigerati dazi reciproci – è semplicemente privo di senso. In primis perché pochi giorni dopo il “Liberation Day” lo stesso Trump ha sospeso per i successivi tre mesi buona parte dei dazi appena introdotti. Per il momento, l’obiettivo che la stessa Amministrazione USA si è dato – costituito dalla definizione di 90 accordi commerciali in 90 giorni – è lungi dall’essere raggiunto. Attualmente sono stati definiti dei semplici accordi quadro con UK e Cina che hanno ridotto in modo solo marginale l’incertezza riguardante il regime commerciale in essere nel futuro più immediato. Il risultato è un atteggiamento interlocutorio sia da parte degli esportatori che degli importatori che limita i possibili effetti della tariffa sui volumi scambiati. In secondo luogo, perché è necessario un certo lasso di tempo perché i dazi (almeno quelli rimasti in vigore) dispieghino i loro effetti. La reazione dei volumi di commercio estero a un innalzamento dei dazi, infatti, al pari di una variazione del tasso di cambio, si manifesta con un ritardo, la cui dimensione risente oltre che della dimensione della variazione del dazio, anche della possibile modificazione dei margini di profitto goduti dagli esportatori dei beni sottoposti a dazio.

Ciò che invece si può affermare è che l’avvio di una nuova guerra “commerciale” ha determinato un impatto chiaro sul mercato azionario, obbligazionario e valutario e decisamente diverso da quello indotto dall’avvio della guerra in senso proprio. Una volta annunciate le maggiori tariffe, all’iniziale forte calo registrato dagli indici dei principali mercati di borsa ha fatto seguito una ripresa concomitante con gli annunci di una sospensione della guerra tariffaria. Contemporaneamente, l’obbligazionario registrava perdite innescate da un consistente rialzo dei tassi sulle scadenze decennali che si producevano unitamente a un (insolito) indebolimento del dollaro, in chiaro contrasto alla fase di “naturale apprezzamento” normalmente associata al varo di misure tariffarie.

Ben diverso è invece stato lo scenario sperimentato dai mercati nelle ultime sedute in occasione dell’avvio della guerra (militare) tra USA e Iran. Le borse hanno reagito positivamente così come – per la prima volta dopo molto tempo – il mercato valutario, ove il dollaro è tornato a svolgere il ruolo di “moneta rifugio”. Come a dire, in modo decisamente tranchant, che le guerre (commerciali) provocano danni mentre le più tradizionali guerre militari comportano non solo costi ma anche benefici.

Rimane – come unico tratto comune tra le due condizioni di conflitto – la consistente crescita dell’incertezza su scala globale (colta da diversi indicatori che colgono l’andamento dell’incertezza non solo economica ma anche geo-politica).

Nell’opinione di molti analisti, l’ispiratore di questo “nuovo disordine internazionale” provocato da Trump non sarebbe Peter Navarro (il tristemente famoso Trade Czar) ma piuttosto Stephen Miran (a capo del Council of Economic Advisers), autore di un paper in cui viene auspicata una profonda ristrutturazione del sistema commerciale e finanziario globale.[1] Tuttavia, la lettura del documento lascia più dubbi che certezze.

La strategia di Miran, il ruolo del dollaro

Miran muove dall’interpretazione dell’origine del deficit commerciale USA: il deficit commerciale è frutto dell’acquisto di asset denominati in dollari da parte di soggetti esteri, che – creando un afflusso netto di capitali negli USA – fa apprezzare il dollaro e per questa via riduce la competitività delle merci statunitensi.

Perché un’ampia fetta del risparmio internazionale si riversa sugli asset USA? Secondo Miran, e con ragione, in larga misura questi investimenti di portafoglio nei titoli USA sono dovuti al ruolo di moneta di riserva internazionale (MRI) del dollaro e alla natura di safe assets (SA) dei titoli emessi da soggetti USA (specialmente dei titoli di stato, i cosiddetti Treasuries).

In un sistema di cambi fissi come il Gold exchange standard disegnato a Bretton Woods, in cui il dollaro aveva un cambio fisso con l’oro (35 dollari l’oncia), il ruolo del dollaro come MRI generava il dilemma di Triffin: il persistente deficit di parte corrente forniva liquidità al resto del mondo e facilitava il commercio internazionale ma induceva una perdita di fiducia nel mantenimento di un tasso di conversione tra dollaro e oro. C’era quindi un trade off tra offerta di liquidità internazionale e stabilità del tasso di cambio del dollaro in oro. La perdita di fiducia aveva de facto portato al crollo del sistema di Bretton Woods nel 1971.

Dalla fine del sistema di Bretton Woods, il dollaro fluttua in regime di cambi flessibili ma non perde il suo ruolo di MRI. La perdita di fiducia si manifesta in modo diverso, ossia, come dice Miran, facendo emergere il rischio di credito (incorporato nel tasso di interesse) nei titoli USA. L’erosione della fiducia nell’emittente potrebbe portare a un Triffin tipping point a seguito del quale il dollaro perderebbe il suo ruolo di MRI.

Finora questo tipping point non è stato raggiunto e non è (o meglio non era fino al 2 aprile) neppure in vista. Il deficit di partite correnti USA non ha dato luogo a un vistoso deprezzamento del dollaro nonostante sia persistente (dura dagli anni Ottanta del secolo scorso) perché il resto del mondo è disposto ad assorbire dollari grazie proprio al ruolo di MRI. Non ci sono (ancora) significative e praticabili alternative al dollaro, nonostante i ripetuti tentativi cinesi di rendere il renminbi una moneta interazionale. Ciò implica che gli USA possono permettersi di vivere persistentemente al di sopra dei propri mezzi senza riequilibrare il deficit di parte corrente. Miran sostiene che l’emissione della valuta di riserva internazionale comporta costi elevati per gli USA, in quanto induce la sopravvalutazione del dollaro e il deficit commerciale. Ora, è sicuramente vero che durante i periodi di crisi, l’apprezzamento del dollaro dovuto all’effetto safe haven comporta per il sistema USA perdite in conto capitale (sulle attività finanziarie estere denominate in valute diverse dal dollaro) che generano il cosiddetto exorbitant duty.[2] Ma lo status di MRI comporta soprattutto vantaggi non indifferenti, dovuti alla possibilità per gli USA di indebitarsi a bassi tassi di interesse (Valery Giscard d’Estaing nel 1960 definì questa situazione un privilege exorbitant) per investire le risorse ottenute in attività ad alto rendimento (denominate in valute diverse dal dollaro). Un gigantesco carry trade (solo nel corso degli ultimi tempi l’Unione Europea ha esportato capitali negli USA per diverse decine di miliardi l’anno[3]) capace di generare consistenti profitti (e non costi!).

Miran ritiene – in questo allineandosi a Trump – che il deficit delle partite correnti abbia un ruolo rilevante nel ridurre l’occupazione manifatturiera negli USA. Accanto agli effetti disastrosi per la vita di intere comunità locali, la perdita di occupazione manifatturiera genererebbe una ridotta capacità produttiva nel campo degli apparati militari e dei sistemi di difesa che metterebbe a repentaglio la sicurezza nazionale degli USA. Anche il legame tra deficit commerciale e perdita di occupazione nel manifatturiero è tutto da dimostrare. La perdita di rilevanza del manifatturiero è un processo che deriva da fattori strutturali che riflettono tendenze di lungo termine (peraltro comuni a buona parte del mondo avanzato, come recentemente argomentato da Robert Lawrence[4]), a prescindere da quanto avviene al tasso di cambio reale e alla bilancia commerciale. Basterà a tale proposito ricordare il caso della Germania che – nonostante l’ampio avanzo commerciale – ha sistematicamente registrato un calo di occupazione nel manifatturiero nel corso degli ultimi decenni.[5]

La proiezione finanziaria del potere

Date le premesse precedenti, logica vorrebbe che Miran e Trump considerassero benvenuto il ridimensionamento del ruolo del dollaro come moneta di riserva internazionale. Se il tipping point venisse varcato, il dollaro finalmente si deprezzerebbe e il cambio giocherebbe il suo ruolo di riequilibrio del deficit di parte corrente. Ma non è così. Trump (come Miran) non vuole assolutamente che il dollaro perda il suo ruolo internazionale: “If we lost the dollar as the world currency, I think that would be equivalent to losing a war”.[6]

Perché Trump non vuole rinunciare al ruolo di MRI del dollaro? La ragione è essenzialmente politica: il Paese che emette la valuta di riserva internazionale controlla in qualche misura il commercio internazionale e per questa via esercita un potere egemonico in senso geopolitico. “America (exerts) its will in foreign and security policy using financial force instead of kinetic force… The tradeoff is thus between export competitiveness and financial power projection. America provides a global defense shield to liberal democracies, and in exchange, America receives the benefits of reserve status—and, as we are grappling with today, the burdens.”

Questa tesi è discutibile. Il carattere di MRI viene al dollaro dalla percezione di affidabilità dell’emittente, non dal ruolo di potenza militare degli USA.[7] E finora l’egemonia geo-politica si era basata sul soft power e sul perseguimento tenace di un ordine economico internazionale basato sul libero scambio. La guerra dei dazi intrapresa da Trump va nella direzione opposta.

L’arma tariffaria

Miran, in linea con Trump, vede nei dazi un potente strumento di riequilibrio del deficit. Egli sostiene che una tariffa media “relativamente bassa” accrescerebbe il benessere collettivo.[8] Tuttavia, come è noto – e come è stato ampiamente illustrato anche su queste pagine – i dazi hanno conseguenze negative anche per chi li stabilisce, a cominciare dall’impatto inflazionistico. Inoltre, la politica protezionistica potrebbe ostacolare la reindustrializzazione in quanto comporta l’adozione di dazi anche sugli scambi di beni intermedi, che sono al cuore delle catene di produzione globale del valore. Infine, la reindustrializzazione di un sistema come quello americano richiede tempi decisamente lunghi, non solo per ricostituire capacità produttiva, ma anche per riportare in patria le competenze legate allo svolgimento di mansioni ormai andate perdute. Un’operazione che potrebbe essere abbreviata solo consentendo maggiori flussi migratori di lavoratori qualificati (un tema su cui Trump non sembra disposto a concessioni).

Miran è consapevole delle conseguenze negative dei dazi, in particolare se: (i) sono unilaterali (cioè non concordati con i partner commerciali mediante negoziati multilaterali); (ii) sono di dimensione rilevante e imposti senza gradualità, (iii) generano “rappresaglie” o una esplicita guerra commerciale.

Miran riconosce che i dazi decisi unilateralmente e imposti senza gradualità possono generare market volatility per effetto di turbolenze sui mercati finanziari, pertanto propone un approccio gradualista. Ma questo è esattamente quello che non è successo. Trump ha ignorato le preoccupazioni del suo stratega, adottando spensieratamente l’approccio unilaterale e ha optato per la doccia fredda, non per il gradualismo, creando ampia volatilità sui mercati finanziari. Peraltro senza riuscire a imporli, anzi impantanandosi in una serie continua di assalti e retromarce. Infine, per quanto riguarda (iii), Miran vede come minore il rischio di rappresaglia generalizzata. Ma su questo è ancora presto per dare un giudizio.

L’arma valutaria

Come si è detto, per Miran il deficit commerciale USA è dovuto all’afflusso netto di capitali negli USA che causa l’apprezzamento del dollaro. Per correggere il deficit commerciale USA, occorrerebbe dunque (accanto alla politica tariffaria), un deprezzamento sostanzioso del dollaro, mantenendo però il ruolo di MRI per quest’ultimo. Per conseguirlo, il resto del mondo dovrebbe (collettivamente) perseguire la rivalutazione delle proprie valute rispetto alla moneta americana. Ovviamente, la difficoltà intrinseca di questa idea è che le mosse di politica valutaria dovrebbero essere concordate a livello internazionale. Il deprezzamento del dollaro, in questa prospettiva, dovrebbe avvenire per effetto di un intervento coordinato delle Banche Centrali (e/o dei Governi): una nuova edizione del Plaza Agreement del 1985, che Miran definisce il Mar-a-Lago Accord (MLA).

Ma un deprezzamento sostanzioso del dollaro accentuerebbe gli effetti inflazionistici (per gli USA) dell’imposizione dei dazi. Nel precedente quadriennio trumpiano, gli effetti inflazionistici dei dazi sono stati compensati, infatti, dall’apprezzamento del biglietto verde. C’è un trade-off, quindi, tra riduzione del deficit commerciale (che richiede un deprezzamento del dollaro) e inflazione (che ne richiede un apprezzamento). Miran sembra consapevole del “sentiero stretto” su cui l’amministrazione Trump si deve muovere per conseguire i suoi obiettivi. Non siamo sicuri che il resto dell’amministrazione Trump abbia contezza di questo dilemma.

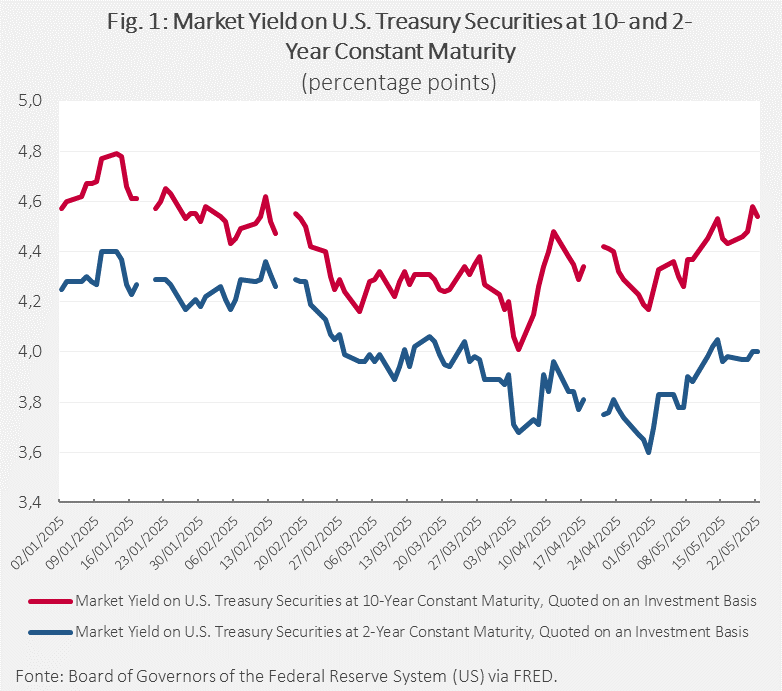

Il deprezzamento del dollaro, quindi, potrebbe avere l’effetto collaterale di accresce l’inflazione. Ma non è tutto. Miran sottolinea un altro effetto negativo del deprezzamento. Se radicato nelle aspettative degli operatori, il deprezzamento del dollaro potrebbe render meno attraenti i titoli USA a reddito fisso, in particolare i titoli di Stato. Ciò genererebbe deflussi di capitale che spingerebbero verso l’alto i rendimenti dei titoli, con conseguente aumento dell’onere del debito pubblico in un momento che risulta già di sostanziale lassismo fiscale (il deficit pubblico si aggira attorno al 7% del Pil).[9] Questo fenomeno indebolirebbe il ruolo di MRI del dollaro. Le turbolenze sui mercati finanziari successive al Liberation Day hanno evidenziato che gli operatori dei mercati finanziari hanno già qualche dubbio sulla solidità del dollaro come MRI e sulla affidabilità dei titoli di Stato statunitensi.

Il Mar-a-Lago Accord

Alla fine della seconda guerra mondiale gli USA aprivano il loro mercato a condizioni vantaggiose per i loro partner commerciali e offrivano un supporto di difesa per creare una rete di alleanze nel mondo della Guerra Fredda, usando il dollaro come strumento della loro strategia politico-finanziaria.[10] Miran e Trump immaginano un ruolo molto diverso per gli USA e per le altre democrazie occidentali. Miran disegna il MLA come la formazione di un’area di sicurezza (anche militare) comune presidiata dagli USA, pagata dai membri (le democrazie occidentali) comprando titoli di stato USA a lunghissimo termine e chiusa da una barriera tariffaria. Una “Pax Trumpiana” basata su una combinazione di politica commerciale e di difesa, in cui sia la fornitura della moneta di riserva che dell’ombrello militare avviene in base a una nuova suddivisione dei costi.

In altri termini, le democrazie occidentali dovrebbero sottoscrivere un nuovo patto con gli USA in cui il bene pubblico della sicurezza – garantito dal (ritrovato) potere militare USA – viene co-finanziato dagli altri Paesi mediante la sottoscrizione di Treasuries a lunghissimo termine (con scadenza secolare). Contemporaneamente, la re-industrializzazione del Paese in alcuni settori chiave richiede un indebolimento del dollaro in coordinamento con le istituzioni degli altri Paesi. Chi non sottoscrive questo nuovo New Grand Bargain – frutto di accordo multilaterale di carattere non solo commerciale, ma anche finanziario e militare – viene escluso dall’ombrello militare USA e dall’accesso al mercato USA (in conseguenza dell’imposizione di tariffe proibitive, che al tempo stesso favoriscono i settori oggetto di reindustrializzazione).

Il Mar-a-Lago Accord sembrerebbe essere la panacea di tutti i mali (per gli USA). In realtà, il ragionamento di Miran è criticabile da diversi punti di vista. In primis perché molte delle proposizioni su cui si fonda la proposta contenuta nel New Grand Bargain sono – come argomentato in precedenza – prive di un chiaro supporto empirico.

Tuttavia, l’anello davvero debole della proposta è costituito dalla “nuova condizione” che si vorrebbe attribuire al dollaro e dal modo in cui questa verrebbe realizzata. Da un lato si vorrebbe un dollaro debole, per favorire la reindustrializzazione e l’eliminazione degli squilibri commerciali (pur sapendo che questo deprezzamento potrebbe comportare maggiori tassi di interesse sui dollari con problemi di finanziamento per il Tesoro USA). Dall’altro, lo si vorrebbe mantenere al centro del sistema finanziario internazionale, garantendogli de facto lo status di valuta di riserva (“spingendo” gli altri Paesi a sottoscrivere Treasuries di durata secolare a condizioni favorevoli per il Tesoro USA). Due condizioni difficilmente realizzabili, soprattutto perché incompatibili con gli incentivi di tutti altri Paesi (nonostante la minaccia di sanzioni quali le tariffe proibitive e l’esclusione dall’ombrello di sicurezza USA).

Quale sarebbe infatti la convenienza per un Paese a partecipare a interventi miranti a far deprezzare il dollaro (contribuendo in tal modo a generare perdite sugli asset in dollari detenuti), sottoscrivendo al tempo stesso Treasuries secolari con rendimento nullo? Difficile trovare una spiegazione, nonostante la presenza delle sanzioni. Inoltre, non andrebbe sottovalutato un altro aspetto, quello riguardante la fiducia. Nel corso della storia la valuta di riserva ha sempre goduto di requisiti di liquidità e stabilità che derivavano anche dall’esistenza di regole chiare e condivise tra il Paese emittente e gli altri stati. Durante le ultime settimane questa condizione non sembra più essere soddisfatta, proprio in conseguenza dell’enorme quantità di incertezza indotta dalle decisioni dello stresso Trump che ha scalfito la fiducia dei mercati nei confronti dell’emittente la valuta di riserva.[11]

L’ovvia implicazione è che al ridursi della fiducia si riduce ulteriormente la spinta ad aderire a un New Grand Bargain che già appare particolarmente oneroso, oltre che privo di una sostanziale coerenza interna. Non andrebbe infatti dimenticato che la tariffa viene considerata da Miran come una potente leva per costringere i Paesi a sedersi al tavolo di trattative non solo economiche ma anche di carattere militare. Tuttavia, i Paesi che dovrebbero essere maggiormente minacciati dall’uso di tariffe – vale a dire quelli che vantano i maggiori surplus commerciali nei confronti degli USA – non coincidono con i Paesi che sono i maggiori beneficiari dell’ombrello di difesa fornito dagli USA. Un punto non da poco che mina ancora di più la credibilità dell’intero programma di Miran.

[1] Vedi S. Miran, “A User’s Guide to Restructuring the Global Trading System”, Hudson Bay Capital, novembre 2024.

[2] Vedi P. Gourinchas, H. Rey, “Exorbitant Privilege and Exorbitant Duty”, CEPR D.P. 16944, 22 gennaio 2022.

[3] Solo nel corso del 2024, l’Unione Europea ha registrato nei confronti degli USA un surplus di parte corrente (corrispondente a un deficit del conto finanziario) pari a 50 mld di euro, dovuto a un surplus commerciale di 198 mld di euro e a un deficit nella bilancia dei servizi di 148 mld di euro.

[4] Vedi R. Z. Lawrence, “Behind the Curve: Can Manufacturing Still Provide Inclusive Growth?”, Peterson Institute for International Economics, agosto 2024.

[5] Vedi P. Krugman, “A Note on Trade Deficit and Manufacturing”, aprile 2025.

[6] Vedi Donald Trump, “Speech at the Economic Club of New York”, settembre 2024.

[7] Lo riconosce anche Miran, quando scrive: “The U.S. dollar is the reserve asset in large part because America provides stability, liquidity, market depth and the rule of law”.

[8] Miran cita, ad esempio, il lavoro di A. Costinot e A. Rodriguez-Clare, “Trade theory with Numbers: Quantifying the Consequences of Globalization”, Handbook of International Economics, Vol. 4, 2014, pp.197-261, che stima nel 20% la tariffa ottimale.

[9] L’aumento dell’inflazione dovuta al pass-through del tasso di cambio sul livello dei prezzi potrebbe avere ripercussioni sul tasso di interesse a lungo termine che vanno nella stessa direzione.

[10] Vedi S. Mohsin, “Paper Soldiers: How the Weaponization of the Dollar Changed the World Order”, 2024.

[11] Vedi J. Lipsky e J. Yin, “Meeting in Mar-a-Lago: Is a new currency deal plausible?”, Atlantic Council, 13 marzo 2025.