Tra il 2020 e giugno 2022, la BCE ha effettuato acquisti netti di titoli del debito pubblico italiano per 363 miliardi, di cui 279 miliardi tramite il PEPP. Tenendo conto dell’impegno a rinnovare i titoli che giungono in scadenza, si può stimare che la quota di debito pubblico detenuta dalla BCE e dalle istituzioni europee passerà dal 22,5 per cento del Pil nel 2019 al 42,1 per cento a fine 2022. A questa valutazione andranno aggiunti gli eventuali acquisti che verranno effettuati con i nuovi strumenti annunciati di recente, con lo scopo di limitare aumenti asimmetrici dei tassi di interesse sui titoli sovrani che mettono a rischio l’ordinata trasmissione della politica monetaria. La BCE ha comunicato che già ora sta conducendo in maniera flessibile i reinvestimenti del PEPP, indirizzandoli a favore dei paesi considerati più vulnerabili dai mercati, come l’Italia. A disposizione dalla BCE ci sarà poi un nuovo strumento, il Transmission Protection Instrument (TPI), che prevede acquisti di titoli del debito pubblico, senza limiti definiti ex-ante, al fine di limitare aumenti dei tassi di interesse che non siano giustificati dai fondamentali economici del paese. L’attivazione degli acquisti del TPI sarà ad ampia discrezione del Consiglio direttivo della BCE e richiederà che siano soddisfatte importanti condizioni, tra cui il rispetto delle indicazioni del semestre europeo sulle riforme e sui bilanci pubblici nonché la puntuale attuazione del PNRR.

La nota è stata ripresa da Repubblica in questo articolo del 23 luglio 2022.

* * *

Gli acquisti della BCE nel 2020-22

La Banca Centrale Europea (BCE) ha posto fine a nuovi acquisti di titoli (prevalentemente di debito pubblico) che venivano condotti tramite i seguenti due programmi:

- l’Asset Purchase Programme (APP, all’interno del quale il Public Sector Purchase Programme, PSPP, è destinato ai titoli pubblici) che è stato sospeso dal primo luglio;

- il Pandemic Emergency Purchase Programme (PEPP) che è stato sospeso dalla fine di marzo.

La BCE ha però deciso che continuerà a reinvestire i titoli che giungono a scadenza, almeno sino alla fine del 2024 per quanto riguarda i titoli del PEPP e “per un prolungato periodo di tempo” successivamente alla data in cui ha iniziato a innalzare i tassi di riferimento (ossia il 21 luglio), per quanto riguarda i titoli detenuti nell’APP.

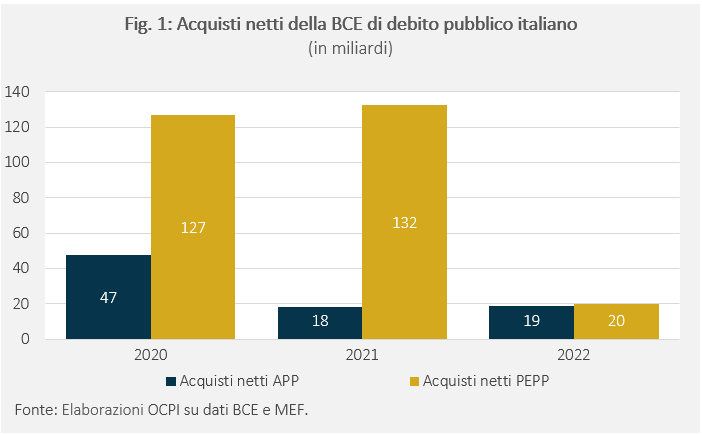

Tramite questi due programmi, tra inizio 2020 e giugno 2022, la BCE ha effettuato acquisti netti di titoli del debito pubblico italiano per 363 miliardi: 279 miliardi tramite il PEPP e 84 miliardi tramite il PSPP (Fig. 1).[1] Inoltre, ha continuato a rinnovare i titoli detenuti che giungevano in scadenza: stimiamo che nel biennio 2020-2021 abbia rinnovato titoli italiani per 120 miliardi e che ne rinnoverà altri 88 miliardi entro la fine del 2022.

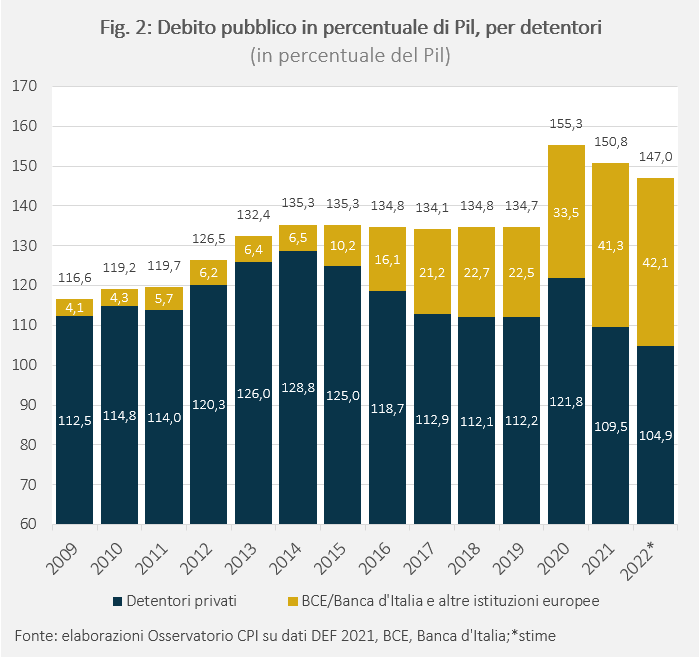

A seguito di questi acquisti (e quindi senza tenere conto degli eventuali ulteriori acquisti che verranno effettuati tramite i nuovi strumenti; vedi paragrafo successivo) stimiamo che a fine 2022 la BCE, assieme alle altre istituzioni europee, deterrà circa il 29 per cento del debito pubblico italiano, pari al 42,1 per cento del Pil (Fig. 2). In ogni caso, la quota sarà quasi raddoppiata rispetto al pre-pandemia, quando era del 17 per cento, soprattutto per effetto del PEPP.[2] Di conseguenza, mentre il debito pubblico complessivo a fine anno dovrebbe attestarsi al 147 per cento del Pil (previsione DEF), il debito detenuto dal mercato dovrebbe attestarsi attorno al 105 per cento, in calo rispetto al 112 per cento del 2019.

I nuovi interventi della BCE

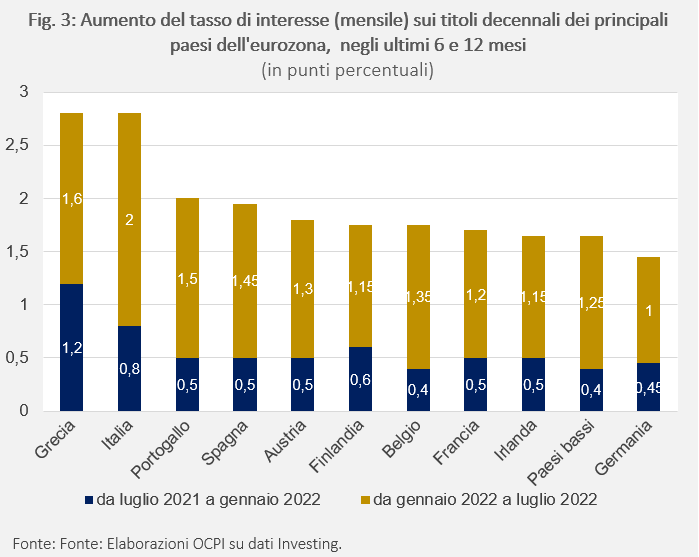

L’aumento dell’inflazione attesa dagli investitori e l’annuncio di una prossima normalizzazione della politica monetaria hanno portato a un rialzo dei tassi di interesse sui titoli del debito sovrano dei paesi dell’area dell’euro. L’aumento è iniziato circa un anno fa ma è divenuto molto più marcato negli ultimi sei mesi. Il fenomeno ha colpito in maniera particolarmente severa l’Italia e la Grecia (Fig. 3). I tassi di mercato aumenteranno ancora nei prossimi giorni in seguito alla decisione assunta il 21 luglio dal Consiglio direttivo della BCE di aumentare tutti i tassi di riferimento di 50 punti base (dunque più dello 0,25 che era stato annunciato in precedenza).

Un aumento dei tassi di interesse asimmetrico nei diversi paesi dell’Eurozona ostacola il corretto funzionamento dei canali di trasmissione della politica monetaria. Ad esempio, quando la banca centrale adotta una politica monetaria restrittiva, le condizioni di finanziamento di imprese e famiglie dovrebbero peggiorare in maniera uniforme nei paesi dell’Eurozona. Se invece le condizioni si deteriorano in maniera più severa in certi paesi, per la banca centrale una politica monetaria restrittiva diventa più “costosa” in termini di effetti negativi sulla crescita.[3]

Con lo scopo di mitigare l’aumento asimmetrico dei tassi di interesse, la BCE: (i) dal primo luglio ha iniziato a condurre in maniera “flessibile” i reinvestimenti dei titoli, detenuti nell’ambito del PEPP, che giungono in scadenza, (ii) il 21 luglio ha introdotto un nuovo strumento nella “cassetta degli attrezzi”, il Transmission Protection Instrument (TPI)

a. I reinvestimenti flessibili del PEPP

Per i reinvestimenti del PEPP non vi sono regole quantitative esplicite, ma la Presidente Lagarde il 28 giugno ha dichiarato che i titoli che verranno in scadenza potranno essere reinvestiti “a seconda dei casi, all'interno dell'Eurosistema nei mercati obbligazionari delle giurisdizioni in cui la trasmissione ordinata è a rischio”.[4] In sostanza, come riportato da diverse fonti, ciò può significare che parte dei titoli di paesi ritenuti meno vulnerabili (come Germania, Paesi Bassi e Francia) che giungono in scadenza non saranno reinvestiti nei titoli dei medesimi paesi, bensì in titoli emessi da paesi che stanno subendo un aumento maggiore dei tassi di interesse (come l’Italia).[5]

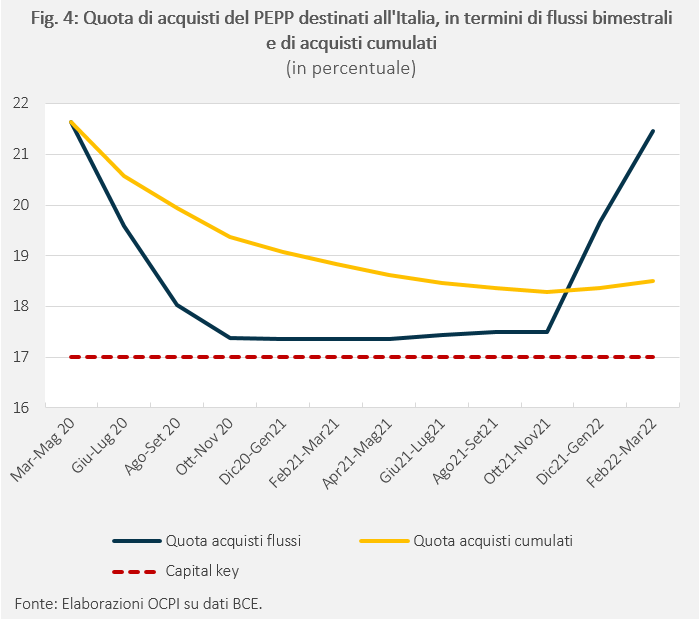

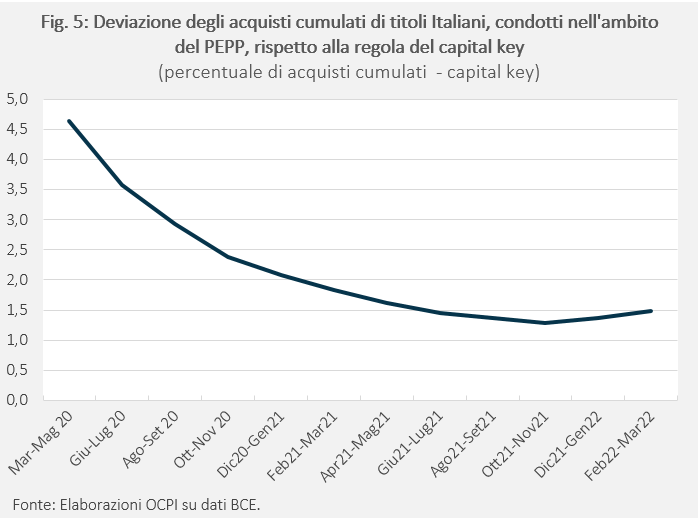

La flessibilità può essere misurata come la differenza tra quanto debito di un paese acquista la BCE rispetto a quanto ne dovrebbe acquistare secondo la tradizionale regola della “capital key” (ossia distribuendo gli acquisti tra i paesi in proporzione alla loro quota di partecipazione al capitale della BCE). Il PEPP è stato utilizzato con flessibilità soprattutto all’inizio della pandemia: nei primi tre mesi del programma, tra marzo e maggio 2020, la BCE aveva destinato all’Italia il 21,6 per cento degli acquisti netti (escludendo gli acquisti di titoli sovrannazionali), a fronte della capital key del 17 per cento. Nei mesi successivi, la BCE ha gradualmente ridotto la quota degli acquisti – in termini di flussi – destinati all’Italia, sino a quasi convergere alla capital key del 17 per cento. Vi è stato poi un nuovo aumento della quota sui flussi di acquisti tra dicembre 2021 e marzo 2022, ma questo ha avuto un effetto modesto sulla quota degli acquisti cumulati, poiché i volumi degli acquisti in questo periodo sono stati molto inferiori rispetto ai mesi precedenti. Perciò, la quota di acquisti destinata all’Italia si è ridotta anche in termini cumulati. A marzo 2022, lo stock di titoli italiani detenuti dalla BCE nell’ambito del PEPP (sempre calcolati al netto dei titoli sovranazionali) era pari al 18,5 per cento del totale. (Fig. 4 e 5). Comprendendo nel calcolo i titoli di emittenti sovranazionali, la quota dell’Italia nel PEPP era invece uguale alla capital key (17 per cento).

Qual è l’ordine di grandezza dei reinvestimenti che la BCE potrà usare in maniera flessibile? La BCE non pubblica i dati sui titoli in scadenza del PEPP, ma rende noto l’importo aggregato dei titoli in scadenza del PSPP ogni mese sino a giugno 2023. Riscalando tale importo sulla dimensione del PEPP, possiamo stimare che i titoli in scadenza del PEPP nei prossimi 11 mesi siano nell’ordine di 155 miliardi. Applicando a questa cifra la quota di titoli detenuti dal PEPP per ogni paese, possiamo stimare che i titoli in scadenza dei paesi non-periferici (quindi escludendo Italia, Grecia, Spagna e Portogallo) siano nell’ordine di 105 miliardi nei prossimi 11 mesi. In sostanza, si tratta di meno di 10 miliardi al mese e solo una frazione di queste risorse sarà destinata all’acquisto di nuovi titoli dei paesi ritenuti più vulnerabili dai mercati.

Al fine di fornire un confronto con gli acquisti condotti finora, si possono considerare le seguenti cifre. La BCE ha effettuato acquisti netti di titoli italiani per circa 18 miliardi al mese nel 2020 e circa 13 miliardi nel 2021. Ipotizzando che il 20 per cento dei reinvestimenti del PEPP dei paesi non-periferici vada all’Italia, la BCE acquisterà nei prossimi mesi titoli italiani per circa 2 miliardi al mese, oltre al rinnovo dei titoli in scadenza. Anche ipotizzando un valore doppio (il che appare molto improbabile, in quanto è difficile che i paesi non-periferici accettino una rinuncia tanto rilevante), si tratterebbe di 4 miliardi al mese. Questa cifra potrebbe essere insufficiente a impedire la frammentazione dei mercati e comunque tale è stata considerato dagli operatori, tant’è che lo spread sui titoli decennali italiani è aumentato rapidamente a seguito del comunicato delle decisioni di politica monetaria del 9 giugno, probabilmente poiché gli operatori si attendevano informazioni su un nuovo strumento “anti-frammentazione”, oltre alla possibilità (già prevista) di condurre in maniera flessibile i reinvestimenti del PEPP. La BCE ha dunque indetto una riunione di emergenza (15 giugno) dedicata al nuovo strumento: in tale occasione, la BCE non ha spiegato in cosa consistesse il nuovo strumento, ma il solo fatto che sia stata ribadita con forza l’importanza di evitare la frammentazione è stata sufficiente a calmare (almeno pro-tempore) i mercati.

b. Il Transmission Protection Instrument

A seguito della riunione del Consiglio direttivo della BCE del 21 luglio, sono state rese note le linee guida del TPI. Questo nuovo strumento consiste nell’acquisto di titoli pubblici, senza limiti quantitativi definiti ex-ante, di paesi che subiscono un aumento dei tassi di interesse “disordinato” e “ingiustificato” (rispetto ai fondamentali economici dei paesi in questione), tale da mettere a rischio l’ordinata trasmissione della politica monetaria.

La decisione di attivare gli acquisti del TPI sarà a discrezione del Consiglio direttivo, che valuterà (i) se l’aumento dei tassi di interesse è da ritenere “ingiustificato e disordinato” sulla base di determinati indicatori, e (ii) se il paese rispetta una serie di criteri che riguardano la finanza pubblica e la condizione macroeconomica. In particolare, questi criteri sono quattro (e possono essere adeguati nel tempo):

- il paese non è soggetto a procedure di deficit eccessivo o sta adottando misure efficaci in risposta alle raccomandazioni del Consiglio Europeo (ai sensi dell'articolo 126, paragrafo 7, del TFUE);

- il paese non è soggetto a una procedura per squilibri macroeconomici eccessivi o sta adottando le misure correttive raccomandate dal Consiglio Europeo (ai sensi dell'articolo 121, paragrafo 4, del TFUE);

- il debito pubblico del paese è ritenuto sostenibile (tenendo conto delle analisi di sostenibilità del debito della Commissione Europea, del Meccanismo europeo di stabilità, del Fondo monetario internazionale e di altre istituzioni, nonché dell'analisi interna della BCE);

- il paese rispetta gli impegni presentati nel Piano Nazionale di Ripresa e Resilienza e le raccomandazioni della Commissione Europea nell’ambito del Semestre europeo riguardo ai conti pubblici e alle riforme.

In sostanza, la BCE intende intervenire per limitare aumenti degli spread sui titoli del debito pubblico che mettono a rischio l’ordinata trasmissione della politica monetaria, ma che non sono determinati da problemi di sostenibilità della finanza pubblica o da una conduzione non prudente della politica fiscale. I criteri sono indicativi e il Consiglio della BCE agirà con ampia discrezionalità (come ribadito più volte dalla Presidente Lagarde in conferenza stampa)

Non vi sono dunque regole fisse che consentano di prevedere a priori quando la BCE riterrà di intervenire. Va peraltro ricordato che quasi sempre gli interventi delle banche centrali per stabilizzare i mercati sono discrezionali e non seguono regole fisse.

Infine, gli acquisti del TPI per un paese possono essere terminati proprio a seguito di un miglioramento duraturo nella trasmissione della politica monetaria o se il Consiglio direttivo valuta che l’aumento dello spread è dovuto ai fondamentali economici del paese. In quest’ultimo caso, verosimilmente, il paese dovrà rivolgersi al Meccanismo Europeo di Stabilità (Mes) e concordare un programma di aggiustamento, anche al fine di consentire alla BCE di attivare l’OMT (Outright Monetary Transaction) introdotto nel 2012 a sostegno del “whatever it takes” di Draghi.

Sempre nella riunione del 21 luglio, la BCE ha comunicato che considera i reinvestimenti del PEPP come primo strumento per limitare l’aumento asimmetrico dei tassi di interesse; gli acquisti del TPI saranno eventualmente attivati solo in seconda battuta.

Ad avviso della maggior parte degli analisti, l’Italia in questo momento rispetta le quattro condizioni enunciate sopra. Va però detto che l’attivazione del TPI avrebbe un costo reputazionale, anche perché difficilmente una decisione presa del Consiglio direttivo della BCE (che comprende i 19 governatori delle banche centrali nazionali, oltre ai sei membri del Comitato esecutivo) può rimanere segreta. Anzi, è verosimile (anche se non è stato per ora confermato) che l’attivazione del TPI sarò oggetto di un annuncio; il che segnalerebbe al mercato che la prima linea di difesa (gli acquisti flessibili del PEPP) non è stata considerata sufficiente.

[1] Gli acquisti di titoli italiani sono condotti prevalentemente tramite Banca d’Italia.

[2] Il debito pubblico italiano è detenuto anche da istituzioni europee al di fuori della BCE, nell’ambito del Next Generation EU (per la parte afferente ai prestiti del Dispositivo di Ripresa e Resilienza) e del SURE.

[3] Sugli effetti della frammentazione del mercato del debito sovrano sulla trasmissione della politica monetaria, vedi i discorsi del vicepresidente della BCE de Guindos (https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220704~9f5fc26b43.en.html)e del membro del Comitato esecutivo Panetta (https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220701~254252d76e.en.html).

[4] Vedi il discorso della governatrice Lagarde: https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220628~754ac25107.en.html.

[5] Vedi l’articolo di Reuters sul potenziale funzionamento della gestione flessibile dei reinvestimenti nel PEPP: https://www.reuters.com/markets/europe/exclusive-ecb-channel-cash-north-south-bid-cap-spreads-sources-2022-06-30/.