Il 12 settembre la BCE ha annunciato il taglio dei tassi di interesse di policy, a far data dal 18 settembre. Il tasso più importante, quello sui depositi overnight delle banche presso la BCE, scende di 25 punti base (dal 3,75% al 3,5%). Si consolida così l’inversione della tendenza all’aumento che, fra il 27 luglio 2022 e il 12 giugno 2024, aveva portato a un aumento complessivo del 4,5%. Queste tendenze (aumenti dei tassi nel 2022-2023 e riduzioni nel 2024) sono comuni a quasi tutti i Paesi avanzati (con la rilevante eccezione del Giappone), perché quasi ovunque l’inflazione è salita nel 2022 e nel 2023 e si è fortemente ridimensionata nel 2024. La FED è intervenuta solo il 18 settembre, ma con una riduzione assai consistente, dello 0,5%. Nel giorno in cui sono state prese le decisioni della BCE, i tassi di mercato, inclusi quelli sui titoli di Stato italiani, sono rimasti pressoché invariati perché le decisioni erano largamente scontate. Ci sono state però notevoli riduzioni dei tassi a breve-medio termine, fino alla scadenza dei tre anni, nei giorni precedenti e successivi alle decisioni; sono rimasti invece pressoché invariati i tassi sui titoli con tripla A sulle scadenze più lunghe. Gli andamenti di breve periodo dei tassi sui titoli di Stato italiani sono dominati dalle vicende domestiche e dai loro risvolti sullo spread rispetto ai tassi AAA. Guardando al di là di queste vicende, si ritiene che la riduzione di mezzo punto dei tassi BCE fra giugno e settembre possa ridurre la spesa per interessi sul debito pubblico italiano di 1,2 miliardi il primo anno, 2,6 il secondo e 4,2 il terzo. A regime, fra circa 10 anni, l’effetto dovrebbe essere attorno ai 15 miliardi.

* * *

L’effetto delle variazioni dei tassi d’interesse decisi dalla banca centrale sulla spesa per interessi dello Stato dipende da variabili che sono difficili da quantificare. Per esempio, se la variazione era anticipata dai mercati, l’effetto della decisione, nel momento in cui viene presa, è pressoché nullo. Occorre quindi risalire al momento o ai momenti in cui la variazione ha cominciato a essere prevista dai mercati. Il periodo che viene preso in considerazione (ossia il numero di giorni o mesi prima e dopo l’evento) è però in qualche misura arbitrario. Un altro elemento di difficoltà è dovuto al fatto che non è detto che le decisioni della banca centrale abbiano effetti uguali su tutta la curva per scadenze. Per esempio, se le aspettative a lungo termine sono – come dicono i banchieri centrali – “ancorate” attorno al valore obiettivo del 2%, allora non vi è motivo che mutino i tassi a lungo termine. Nel seguito di questa nota osserviamo cosa è successo effettivamente ai tassi di interesse a breve e lungo termine in seguito alle due decisioni della BCE (12 giugno e 12 settembre) di ridurre i tassi di policy. Ma prima vediamo qualche ipotesi che ci consente di semplificare il problema.

Qualche ipotesi tecnica per semplificare il problema

La via maestra per calcolare gli effetti di variazione dei tassi di interesse sul costo del debito è quella di impiegare un modello che consideri tutti i principali titoli del debito pubblico e incorpori tutte le informazioni sulle loro scadenze. Anche in questo caso, però, occorre fare delle ipotesi in qualche misura arbitrarie: per esempio, occorre stabilire per quanto tempo i tassi della banca centrale rimarranno al livello attuale e occorre stabilire con quali titoli verranno rimpiazzati i titoli in scadenza. In genere, l’ipotesi di lavoro è che la banca centrale non cambi mai più i tassi, per cui l’intera curva per scadenze (prima o poi) si muoverà nella stessa misura dei tassi di policy. Si fa inoltre l’ipotesi che i titoli in scadenza vengano rimpiazzati con titoli simili e di uguale durata.

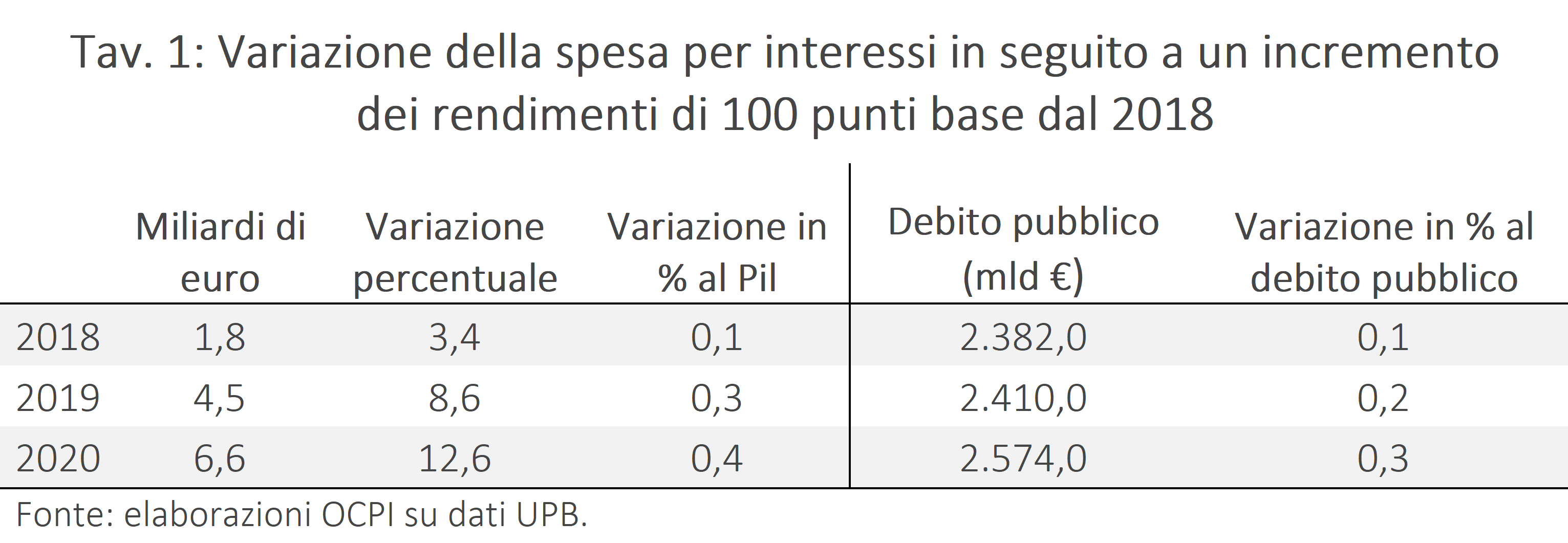

Un esercizio di questo tipo è stato fatto dall’Ufficio parlamentare di bilancio sui dati dal 2018 al 2020 (Tav.1).[1]

Come si vede dalla tavola, l’esercizio ipotizza un aumento di 1 punto percentuale (ossia 100 punti base) dei tassi di policy e assume che nulla cambi rispetto a questo scenario. Il fatto interessante che emerge da questo esercizio è che nei tre anni considerati l’aumento della spesa per interessi dello Stato in rapporto al debito è lineare: 0,1% nel primo anno, 0,2% nel secondo ecc. Risultati analoghi emergono per periodi diversi con il modello, ancora in fase di test, del nostro Osservatorio.

Una regola del pollice

Questo risultato è attraente poiché sappiamo che, dopo 10 anni, quasi tutti i titoli in essere sono stati sostituiti, e dunque l’effetto sul debito è all’incirca dell’1%. Per esempio, nel caso dell’Italia oggi il debito è di poco inferiore a 3.000 miliardi. Ciò implica che la riduzione di 1 punto dei tassi di interesse determina, a regime, una riduzione della spesa per interessi di 30 miliardi. Dato che il modello dell’UPB suggerisce che nei primi anni l’effetto è rispettivamente di 3, 6 e 9 miliardi, ci si chiede se questo risultato sia casuale e se sia ragionevole inferire che, in via di prima approssimazione, i dati degli anni successivi (non pubblicati dall’UPB) siano 12, 15, 18 ecc. sino a 30 dopo 10 anni.

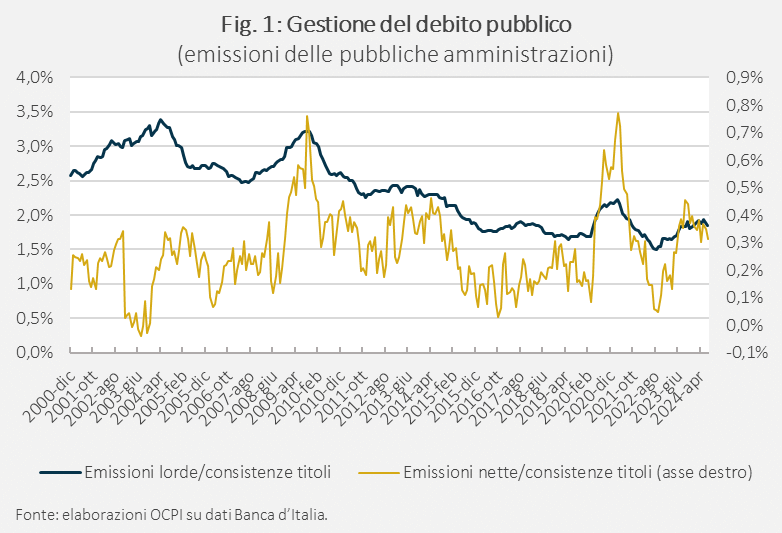

La risposta è che per data politica di gestione del debito pubblico questo risultato non è casuale e può essere replicato per periodi diversi. Il punto chiave è che la gestione del debito del tesoro mira, da molti anni, a mantenere una certa stabilità delle emissioni lorde, al fine di evitare picchi di emissioni che potrebbero generare tensioni sui mercati. Ciò significa che, a meno della componente dovuta al finanziamento dei nuovi deficit, la struttura per scadenze delle emissioni cambia pochissimo nel tempo.

La Fig. 1 mostra che le emissioni lorde delle pubbliche amministrazioni sono assai meno volatili di quelle nette, le quali riflettono unicamente il fabbisogno di finanziamento dei nuovi deficit. Il coefficiente di variazione (deviazione standard/media) è pari al 53% per le emissioni nette e al 21% per le emissioni lorde. Nella figura, la linea delle emissioni lorde ha una moderata inclinazione negativa, il che è dovuto principalmente al fatto che nel corso di questi anni vi è stato un certo allungamento delle scadenze; alla fine del 2023, la vita media del debito era di 7,33 anni (6,97 se si escludono i prestiti europei nell’ambito dei programmi SURE e NGEU).

Il punto è che in presenza di una struttura per scadenze del debito abbastanza omogenea nel tempo è ragionevole ipotizzare che il costo aggiuntivo derivante da un aumento (ribadiamo – una tantum e permanente) di tutta la struttura per scadenze dei tassi di interesse sia distribuito (quasi) linearmente nel tempo (in rapporto al debito pubblico). Forse l’aumento della vita media del debito può avere l’effetto di spostare un po’ verso gli anni più lontani l’effetto di aumenti, così come di riduzioni, dei tassi di interesse.

Effetti della riduzione dei tassi della BCE sul costo del debito

Applicando questa regola ai dati effettivi di previsione del debito contenuti nel Def pubblicato lo scorso aprile, si ottiene il seguente risultato. Una riduzione dei tassi BCE di un mezzo punto percentuale nel 2024 (ciò che si è realizzato fino ad oggi) riduce la spesa per interessi di 1,2 miliardi il primo anno, 2,6 il secondo e 4,2 il terzo. A regime, ossia fra 10 anni, l’effetto sarebbe di circa 15 miliardi se il debito pubblico non continuasse ad aumentare come invece è previsto che accada.

È importante ribadire che questa regola funziona (all’incirca) per data composizione per scadenze e tipologie di titoli al passivo del Tesoro. Se cambiano i parametri chiave (durata, indicizzazione ecc.) è evidente che la regola deve essere adattata. Se, per astratta ipotesi, la maggior parte di titoli fosse costituita da BOT, l’effetto a regime lo si otterrebbe non in dieci anni, ma in un anno. Ripetiamo anche che il calcolo è di necessità in parte teorico perché non è detto che tutta la curva per scadenze si muova all’unisono con i tassi della BCE; ex post si possono misurare i diversi effetti sui diversi segmenti della curva, anche se il calcolo dipende dal periodo di tempo che si prende in considerazione, ma ex ante questi diversi movimenti sono molto difficili da prevedere.

Nel seguito proviamo a fare una prima analisi ex post per capire quali impatti abbiano avuto le recenti decisioni della BCE sui diversi segmenti della curva dei rendimenti.

La BCE e la curva per scadenza nel 2024

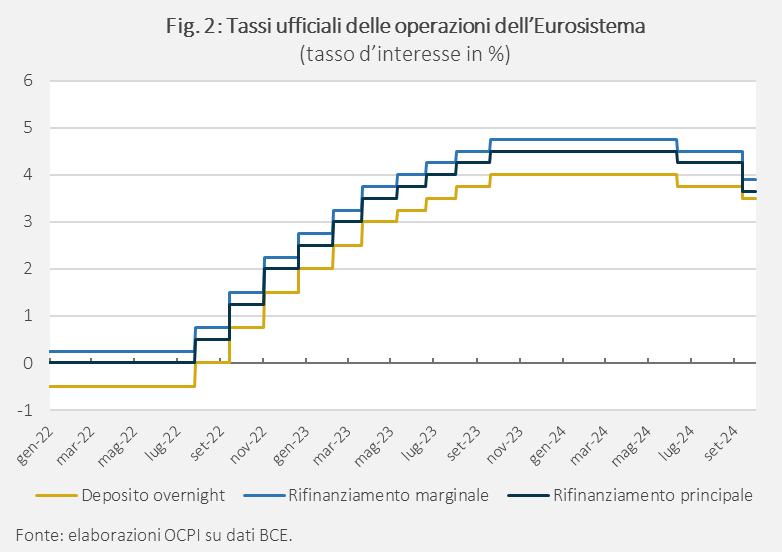

Nella riunione di giovedì 12 settembre, la BCE ha annunciato il taglio dei tassi di interesse di policy, a far data dal 18 settembre.[2] Il tasso più importante, quello sui depositi overnight delle banche presso la BCE, scenderà dal 3,75% al 3,5% (-25 punti base); il tasso sulle operazioni di rifinanziamento principali scenderà dal 4,25% al 3,65% (con una riduzione di ben 60 punti base); infine il tasso sulle operazioni di rifinanziamento marginale scenderà dal 4,5% al 3,9% (-60 punti base), il che ne ha mantenuto invariato il differenziale con il tasso sulle operazioni di rifinanziamento principali (Fig. 2).[3]

Ai fini della spesa per interessi sul debito pubblico (dell’Italia come degli altri Paesi dell’Eurozona), è probabile che rilevi principalmente il tasso sui depositi, in discesa di 25 punti, ma la forte discesa degli altri due tassi (che rilevano direttamente per il finanziamento delle banche e dunque delle imprese) può indicare l’intenzione di proseguire fra non molto la riduzione dei tassi. Va inoltre considerato che il 12 giugno scorso c’era stata un’altra decisione di ridurre i tassi di policy: -25 punti base per tutti e tre i tassi. Per cui la riduzione totale di quest’anno fino ad oggi del tasso sui depositi overnight è di 50 punti. Si è dunque consolidata l’inversione della tendenza che si era manifestata dal luglio 2022 e aveva portato a ben 10 decisioni di aumento dei tassi per un totale di 4,5 punti percentuali.

La decisione della BCE non arriva inaspettata, anche se è utile aver presente che all’interno del board continua il dibattito tra chi vorrebbe una politica monetaria più accomodante e chi invece vorrebbe continuare a tenere alti i tassi per assicurarsi un rallentamento più rapido dell’inflazione.[4]

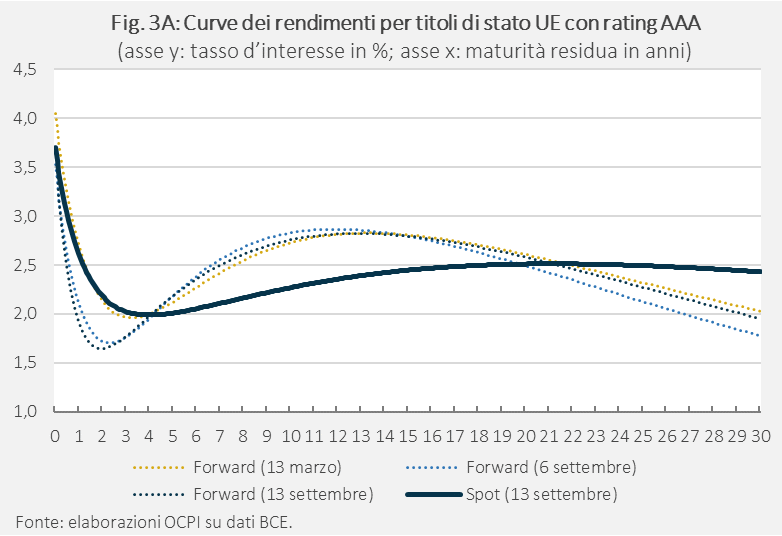

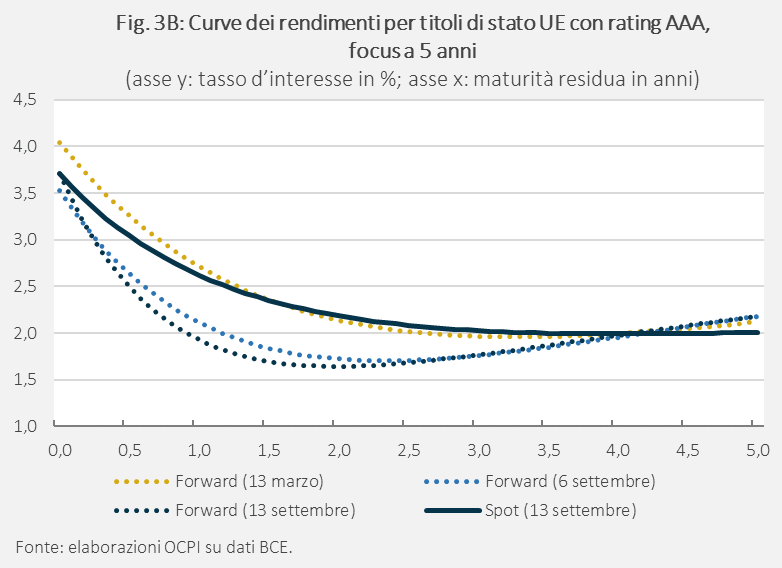

La curva dei rendimenti tripla A

Iniziamo a vedere gli effetti delle decisioni della BCE sui tassi dei titoli di Stato dei Paesi dell’Eurozona con rating tripla A (principalmente la Germania, più l’Olanda e il Lussemburgo). La Fig. 3A, tratta dal sito della BCE, ne rappresenta la curva dei rendimenti (yield curve), ossia illustra la relazione tra il rendimento a scadenza dei titoli di Stato e la loro vita residua. È importante ricordare che la curva è la fotografia dei rendimenti dei diversi titoli in un determinato istante; essa non dice nulla su come questi rendimenti cambiano nel tempo.

I tassi rappresentati in figura sono spot e forward. Il tasso spot rappresenta il rendimento dei titoli obbligazionari se tenuti dalla data di rilevazione sino alla loro scadenza. I tassi forward, invece, rappresentano i tassi spot che il mercato si attende a una certa data futura: in altre parole è lo spot previsto dal mercato fra un certo numero di giorni, mesi o anni. In quanto segue, il tasso forward si riferisce al tasso a brevissimo termine, a rigore istantaneo, ossia con maturità tendente a zero; più realisticamente si può pensare a questi tassi come tassi overnight, ossia oggi per domani. Usare i forward ‘istantanei’ consente di rappresentare l’intero spettro delle aspettative dei mercati sui futuri tassi di interesse. Se per esempio si vuole sapere cosa si aspettano i mercati per il tasso a tre mesi fra un anno, basta fare la media dei tassi forward che prevalgono nell’intervallo di tempo compreso fra un anno e un anno e tre mesi.

Di solito, i tassi a breve termine sono inferiori ai tassi a lungo termine, dato che a un periodo più lungo nel tempo si associa anche una maggiore incertezza sul pagamento delle cedole e la restituzione del capitale; di conseguenza, per i titoli a lunga scadenza gli investitori tipicamente richiedono un maggiore rendimento rispetto a quelli a breve. Invece, la Fig. 3A mostra una situazione diversa.[5] La curva dei tassi spot (i cui valori si riferiscono al 13 settembre) tende a essere inclinata negativamente, almeno nei primi 4 anni circa.

Simile, ma più pronunciata, la curva dei forward istantanei: la curva è inclinata negativamente fino a 2 anni (Fig. 3B), poi cambia di segno fino a 13 anni per poi diventare nuovamente negativa. In particolare, dalla serie “forward (13 settembre)” nella Fig. 3B si evince che il mercato si aspetta che i tassi scendano sotto il 2% da qui a un anno, ossia nel settembre del 2025.

Per vedere come le decisioni della BCE abbiano influito sui tassi di mercato è utile innanzitutto confrontare la curva dei tassi forward del 13 settembre (il giorno dopo la decisione) e quella del 6 settembre (pochi giorni prima). Come si vede, le due curve sono quasi identiche e addirittura sono del tutto indistinguibili nel segmento fra 4 e 5 anni. Dunque, è confermato che nel momento in cui la decisione è stata presa non è successo quasi nulla per l’ovvio motivo che essa era sostanzialmente anticipata dai mercati. Tuttavia, una piccola differenza emerge sulla scadenza lunghe, oltre i 10 anni fino ai 30. Sorprendentemente, la curva del 13 settembre si colloca sopra quella del 6 settembre. Per esempio, il forward a 30 anni è salito dall’1,7% del 6 settembre al 2% del 13 settembre. Per quanto le cautele siano giustificate quando si parla di scadenze tanto lunghe (perché i mercati sono meno liquidi), è difficile non affacciare l’ipotesi che qualche operatore possa aver pensato che una banca centrale non sufficientemente rigorosa finisca per generare più inflazione nel lungo termine. Peraltro, si ricorderà che nei primi anni Novanta la Bundesbank aumentò di molto i tassi a breve per far fronte all’inflazione conseguente all’unificazione tedesca e si vantò del fatto che in vari casi all’aumento dei tassi a breve corrispose una riduzione dei tassi a lungo termine, a significare che la manovra monetaria stava dando i frutti sperati in termine di riduzione delle aspettative di inflazione.

Se invece il confronto viene fatto fra il forward del 13 settembre e quello del 13 marzo (ben prima della decisione del 12 giugno) si vede una riduzione molto netta dei forward a breve termine: addirittura, sulla scadenza a 6 mesi, la riduzione è di 80 punti base. Ciò testimonia che le due riduzioni decise dalla BCE (a giugno e a settembre) hanno indotto aspettative di ulteriori riduzioni nei prossimi mesi. È però interessante osservare che dai 4 anni in poi le due curve (13 marzo e 13 settembre) sono quasi perfettamente sovrapponibili. Le aspettative a medio e a lungo termine non sono cambiate. Questo ovviamente significa che le riduzioni dei tassi spot oltre i 4 anni sono molto modeste e non sono dovute a una riduzione delle aspettative di inflazione, ma solo alle riduzioni attese dei tassi di policy nei prossimi mesi.

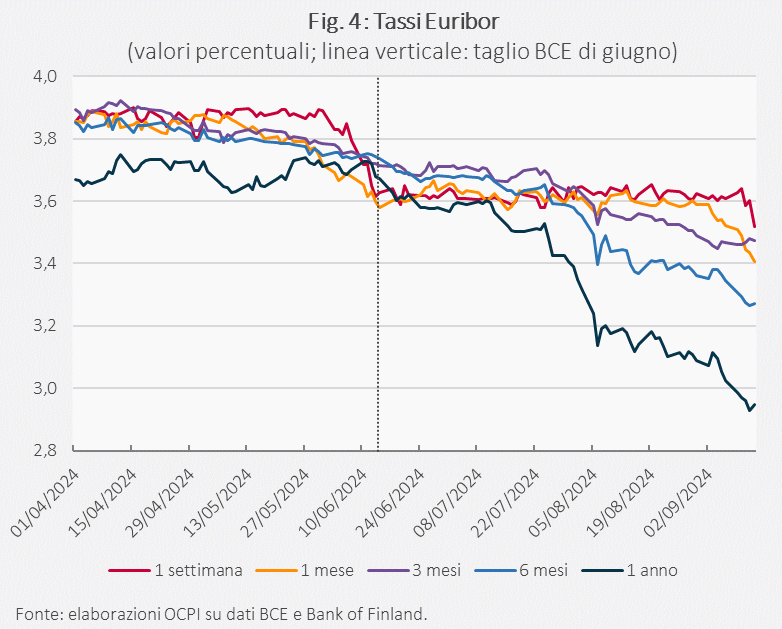

Queste considerazioni sono confermate dalla Fig. 4, che mostra l’andamento dei tassi Euribor (ossia i tassi sui prestiti fra banche) per diverse scadenze, da una settimana a un anno. Qui è rappresentato l’andamento nel tempo dei tassi, dalla data del 1° aprile fino al 13 settembre. Come si vede, nei giorni delle riduzioni dei tassi (12 giugno e 12 settembre) non è successo quasi nulla. Notevoli riduzioni dei tassi Euribor si sono però manifestate nei giorni precedenti al 12 giugno e soprattutto nei mesi successivi.

Un dato importante è che i tassi a sei mesi e a un anno sono scesi molto più degli altri tassi: in particolare, dal 12 giugno i tassi a 12 e a 6 mesi sono scesi rispettivamente di 77 e 47,7 punti base, mentre il tasso a 3 mesi è sceso di 24,8 punti, quello a 1 mese di 22,5 e quello a una settimana di 13,2 punti base.

Il maggiore calo dei tassi a 12 e 6 mesi è dovuto prevalentemente alle aspettative di ulteriori tagli della BCE in questo intervallo di tempo.

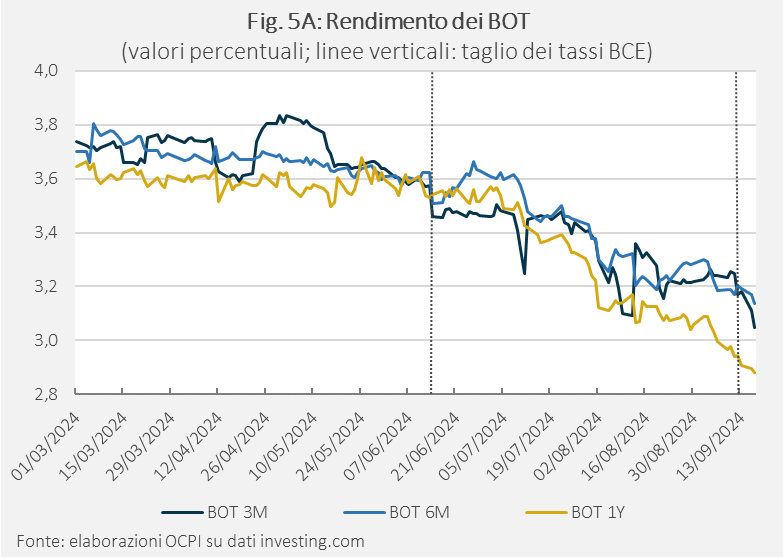

Effetti sui titoli di Stato italiani

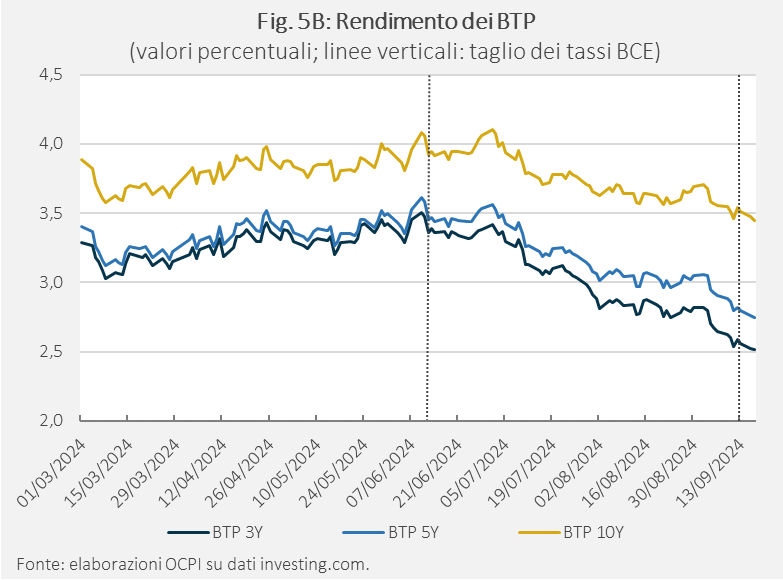

Le Figg. 5A e 5B rappresentano il rendimento di BOT e BTP prima e dopo il taglio dei tassi. Le riduzioni sono in linea con quelle che abbiamo visto sopra. Fra il 12 giugno e il 13 settembre, i tassi sono scesi di 39 punti base sui BOT a tre mesi, di 43 su quelli a 6 mesi e di 63 su quelli a 12 mesi. Come per l’Euribor i tassi a 12 mesi sono scesi di più dei tassi a 6 e 3 mesi, perché vi sono aspettative di riduzione dei tassi anche per il 2025. Ancora maggiore (-80 punti base) è la riduzione, nello stesso intervallo di tempo, del tasso sul BTP a 3 anni.

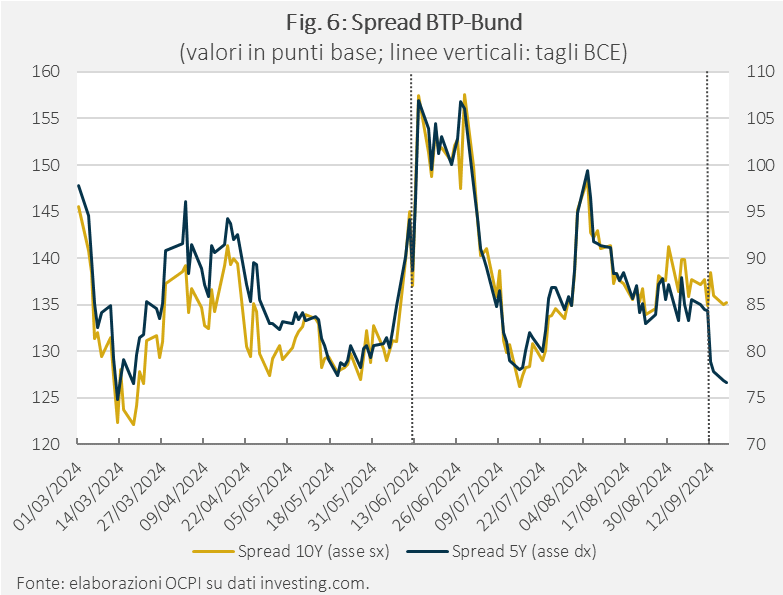

Interessante è il fatto che in Italia, a differenza che in Germania, scendono anche i tassi a 5 e 10 anni., La ragione è che negli ultimi mesi si è ridotto lo spread fra BTP e Bund (Fig. 6). Questa riduzione appare più dominata da vicende domestiche che dai tassi della BCE, tant’è che lo spread si impennò a giugno, nei giorni vicini alla prima riduzione dei tassi. Tuttavia, non va sottovalutato che alla lunga la riduzione dei tassi di policy tende a comprimere tutti gli spread, anche quelli ad esempio fra tassi corporate sui junk bonds e sui titoli con tripla A. Ciò è dovuto al fatto che la riduzione dei tassi riduce i rischi di default di tutti gli operatori (imprese, Stati, famiglie) che hanno un alto indebitamento.

È difficile trarre conclusioni quantitative dall’insieme di queste considerazioni. Per questo, al termine di questo excursus analitico, ribadiamo che può essere utile far riferimento alla regola del pollice che abbiamo prospettato all’inizio di questa nota: 0,1% del debito nel primo anno, 0,2% nel secondo e così via.

[1] Si veda: C. Gabbriellini, C. Pollastri, “Il modello UPB di analisi e previsione della spesa per interessi”, nota n. 3, Ufficio parlamentare di bilancio, ottobre 2017. A nostra conoscenza, il modello dell’UPB è l’unico pubblicato.

[2] Si veda il press release della BCE.

[3] Il tasso di interesse sulle operazioni di rifinanziamento principale si applica alle operazioni di mercato aperto, attivabili su iniziativa della banca centrale, mediante le quali le banche prendono in prestito riserve con frequenza settimanale. Il tasso di rifinanziamento marginale si riferisce invece ai prestiti concessi a brevissimo periodo (overnight), mentre il tasso sui depositi si applica alle somme che le banche depositano presso la BCE, anche in questo caso per un brevissimo periodo (sempre overnight). Questi due ultimi tassi, in particolare, costituiscono di norma i limiti massimo e minimo per il tasso di interesse overnight cui le banche si prestano fondi e ciò crea un corridoio per i tassi del mercato monetario.

[4] Le due posizioni sono bene rappresentate dai recenti interventi di due membri del Comitato Esecutivo della BCE, Piero Cipollone e Isabel Schnabel. L’intervista a Piero Cipollone è disponibile al seguente link. L’intervista a Isabel Schnabel è disponibile al seguente link.

[5] I dati originali sono reperibili al seguente link della BCE. I valori sono ottenuti come medie dei Paesi membri con rating tripla A. I titoli obbligazionari selezionati per le medie sono titoli a cedola fissa e zero coupon bonds. Non sono incluse le obbligazioni perpetue e le obbligazioni a cedola variabile, comprese le obbligazioni indicizzate all’inflazione. La curva continua è ottenuta per interpolazione dei dati puntuali. Per maggiori informazioni sulla costruzione del dataset si veda: “Yield curve modelling and a conceptual framework for estimating yield curves: evidence from the European Central Bank’s yield curves”, ECB Statistics Paper Series, No. 27, febbraio 2018.