La politica monetaria della BCE in risposta alla crisi pandemica ha comportato un forte aumento dell’attivo di bilancio di Banca d’Italia per effetto dei programmi di acquisto di titoli e delle operazioni di rifinanziamento. L’aumento del volume di titoli pubblici detenuti, iniziato nel 2015 con il quantitative easing di Draghi, ha portato la Banca d’Italia a detenere oltre il 20 per cento del debito pubblico italiano. Le operazioni di rifinanziamento sono cresciute soprattutto nel 2020, per le condizioni più favorevoli offerte dalle TLTRO: ciò ha determinato un calo dell’utile netto rispetto al 2019, invertendo il trend crescente degli anni precedenti.

* * *

Per far fronte alla crisi pandemica, la BCE nel 2020 è intervenuta con:

● l’aumento degli acquisti di titoli, soprattutto di stato, introducendo a marzo un programma, il Pandemic Emergency Purchase Programme (PEPP). Questo si è aggiunto all’Asset Purchase Programme (APP), avviato a marzo 2015, nel quale il Public Sector Purchase Programme (PSPP) è destinato all’acquisto di titoli pubblici;

● l’estensione delle operazioni di rifinanziamento agli istituti creditizi; in particolare, sono state allentate le condizioni per le Targeted Longer-Term Refinancing Operations (TLTRO).

Le banche centrali nazionali sono responsabili per la maggior parte degli acquisiti di titoli (emessi dal proprio paese) previsti dai programmi ed erogano la liquidità richiesta dalle banche con le operazioni di rifinanziamento.[1] Nel bilancio di Banca d’Italia troviamo quindi sia i titoli acquistati sia i rifinanziamenti concessi.

Lo stato patrimoniale: quadro attuale e andamento storico

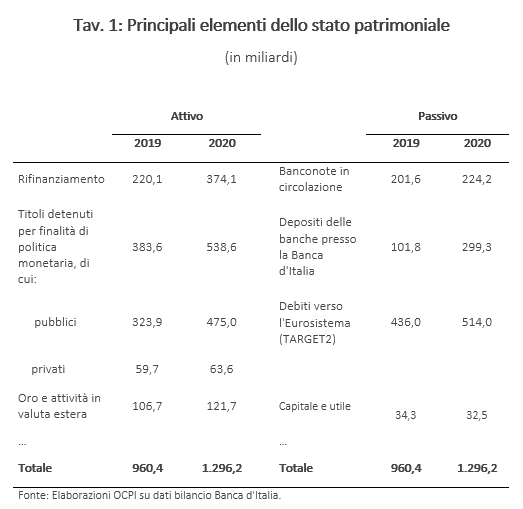

Nell’ultimo decennio l’attivo di bilancio di Banca d’Italia è quadruplicato, in particolare grazie ai programmi di acquisto titoli avviati nel 2015. Nel 2020 è cresciuto del 35 per cento, raggiungendo 1.296 miliardi (78 per cento del PIL), principalmente per:

● le operazioni di rifinanziamento, aumentate di 154 miliardi (sino a 374) grazie alle condizioni favorevoli per le banche previste dalle TLTRO;

● gli acquisti di titoli pubblici per finalità di politica monetaria, in quanto Banca d’Italia ha rinnovato i titoli in scadenza ed effettuato acquisti netti per circa 151 miliardi, raggiungendo un totale di 475 miliardi (Tav.1).[2]

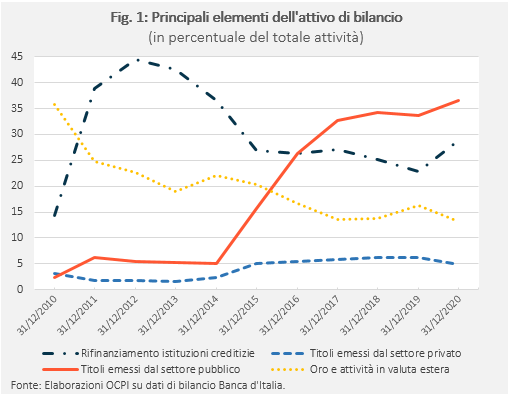

Tra il 2010 e il 2020 il peso dei titoli detenuti sull’attivo di bilancio è passato dal 5 per cento al 42 per cento (di cui il 37 è costituito da titoli pubblici), mentre quello delle operazioni di rifinanziamento è passato dal 14 al 29 per cento (Fig.1).

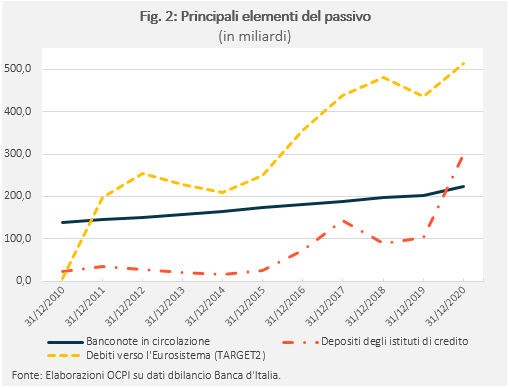

L’azione di politica monetaria, con l’immissione di liquidità nel sistema, si riflette poi in un pari aumento delle passività. Grosso modo, due terzi dell’aumento dell’attivo hanno alimentato un aumento delle riserve libere delle banche che hanno raggiunto valori record e che potenzialmente potranno alimentare in futuro un aumento dei prestiti bancari con potenziali rischi per l’inflazione (Fig.2). Il restante terzo è andato prevalentemente ad accrescere le passività verso l’estero (il sistema Target che regola le relazioni tra le banche centrali nazionali e la BCE). Concettualmente, si tratta di un deflusso di liquidità attraverso la bilancia dei pagamenti. Questo aumento del saldo debitorio sul sistema Target consolida una tendenza di lungo periodo. Negli ultimi dieci anni il saldo è cresciuto da 7 a 514 miliardi (Fig.2). Dal 2015 l’aumento della posizione debitoria è dovuta soprattutto agli acquisti da parte della banca centrale e dei residenti di titoli del debito pubblico italiano detenuti all’estero.[3]

Nel 2020 è accelerato l’aumento delle banconote in circolazione che nel decennio sono cresciute da 138 a 224 miliardi, con un aumento del rapporto rispetto al Pil dall’8 al 14 per cento, cosa sorprendente alla luce dei cambiamenti tecnologici che avrebbero dovuto portare a una riduzione nell’uso delle banconote. Nel nostro paese il circolante continua ad avere grande successo.

Banca d’Italia come detentore del debito pubblico

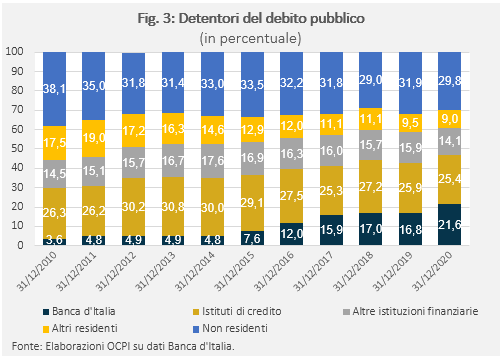

Visto che l’incremento dei titoli acquistati per finalità di politica monetaria ha riguardato principalmente titoli pubblici, la Banca d’Italia ha nel tempo aumentato il suo peso come detentore del debito pubblico italiano, passando dal 3,6 per cento nel 2010 al 21,6 per cento nel 2020 (22,2 a marzo 2021; Fig.3).[4] Al contrario, è diminuito il peso delle famiglie residenti, dal 17,5 al 9 per cento, e quello dei detentori esteri, dal 38 al 30 per cento. Le istituzioni finanziarie italiane hanno mantenuto una quota costante nel tempo, di circa il 40 per cento. Il crescente peso della banca centrale ha consentito nell’immediato di:

- ridurre il rischio di improvvise vendite sul debito, soprattutto da parte dei creditori esteri, all'inasprirsi delle condizioni di mercato;

- ridurre il costo del debito, in quanto i profitti derivanti da interessi sui titoli registrati in bilancio da Banca d’Italia sono trasferiti in gran parte allo Stato.

In futuro, il peso di Banca d’Italia sul debito pubblico dipenderà però dalle decisioni di politica monetaria della BCE in risposta all’andamento dell’inflazione. Per quanto riguarda i titoli del programma PSPP (392 miliardi), il 17 per cento scadrà entro 2 anni e sarà probabilmente riacquistato, in quanto la fine del reinvestimento dei titoli in scadenza è prevista solo dopo l’aumento dei tassi di riferimento.[5] Il rinnovo del restante 83 per cento, con scadenza più lunga, dipenderà dalle condizioni future dell’economia. I titoli detenuti nell’ambito del PEPP aumenteranno perché il programma di acquisti andrà avanti almeno fino a marzo 2022 con una disponibilità residua di circa 900 miliardi. I titoli che scadono entro due anni (circa il 23 per cento) saranno riacquistati poiché il reinvestimento dovrebbe durare almeno sino al 2023.[6] Naturalmente, in presenza di una impennata dell’inflazione, queste politiche di riacquisto potrebbero essere variate.

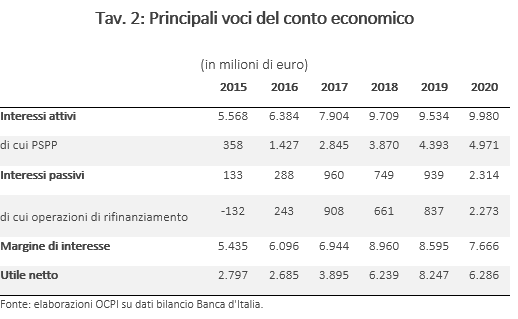

Il conto economico

L’acquisto di titoli e le operazioni di rifinanziamento impattano anche sugli utili di Banca d’Italia. Sino al 2019 l’utile netto è cresciuto grazie agli interessi attivi, aumentati soprattutto per effetto del PSPP. Anche gli interessi passivi sono saliti, ma in misura minore, con l’introduzione dei tassi negativi sulle operazioni di rifinanziamento (tav. 2).

Nel 2020 la crescita dell’utile netto si è interrotta: è sceso da 8,25 a 6,29 miliardi. La causa principale è il calo di circa 1 miliardo del margine di interesse. Gli interessi passivi sono più che raddoppiati per la maggiore richiesta delle TLTRO, erogate a tassi ancora più negativi rispetto alle operazioni degli anni precedenti. Ciò non è stato compensato dai maggiori interessi attivi sui titoli in portafoglio: nonostante l'incremento del volume, il tasso di rendimento medio è sceso lievemente.

L’utile conseguito nel 2020 è stato trasferito allo Stato per 5,9 miliardi (il 94 per cento), portando l’importo cumulato dei trasferimenti degli ultimi cinque anni a 25 miliardi (31,5 miliardi se si considera l’importo al lordo delle imposte).

[1] Per i dettagli sul funzionamento dei programmi di acquisto della BCE, si vedano: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-debito-pubblico-quanto-ne-ha-acquistato-quanto-ne-avrebbe-dovuto e https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-come-funzionano-gli-acquisti-di-titoli-pubblici-della-bce.

[2] Considerando gli acquisti direttamente effettuati dalla BCE, il volume di titoli pubblici italiani acquistati è di 170 miliardi, più del deficit del 2020 (160 miliardi).

[3] Si veda https://www.ecb.europa.eu/explainers/tell-me-more/html/target2_balances.it.html e https://www.bancaditalia.it/media/views/2017/target2/index.html.

[4] Considerando anche i titoli del debito acquistati direttamente dalla BCE.

[5] Si veda: https://www.bancaditalia.it/pubblicazioni/bilancio-esercizio/2021-bilancio-esercizio/bil-eserc-2021.pdf.

[6] Per il regolamento del PEPP e dell’APP, si veda: https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html e https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html.