La legge sull’autonomia differenziata trae origine dall’intenzione di alcune regioni del Nord Italia di trattenere all’interno del proprio territorio una quota maggiore di risorse tributarie e contributive che da quello stesso territorio hanno avuto origine. Il cammino verso quell’obiettivo è tuttavia lungo, accidentato e per nulla scontato, poiché nell’iter di approvazione della legge le ragioni del Mezzogiorno e della perequazione a favore delle regioni svantaggiate si sono fatte sentire con forza, anche all’interno della maggioranza di governo. Altri due motivi hanno giocato e giocheranno in futuro un ruolo importante. Il primo è che l’Italia ha un serio problema di conti pubblici: un sistema di finanza centralizzato può forse non essere efficiente e deresponsabilizza gli amministratori locali, ma rassicura il ministro dell’economia (e i mercati) riguardo alla tenuta dei conti. Un secondo motivo è che il Pil aggregato di tutte le regioni del Mezzogiorno è piccolo rispetto a quello dell’intero Paese: circa il 22%. Se dunque le regioni del Nord si coalizzassero per ridurre l’ammontare dei trasferimenti verso il Mezzogiorno avrebbero un pool di risorse molto scarso a cui attingere, a meno di ipotizzare dei veri e propri disastri nel sistema di welfare delle regioni meridionali.

* * *

La cosiddetta legge Calderoli sull’autonomia differenziata trae origine dall’intenzione di alcune regioni del Nord Italia di trattenere all’interno del proprio territorio una quota maggiore di risorse tributarie e contributive che da quello stesso territorio hanno avuto origine. Il concetto non è affatto nuovo ed è iscritto nell’art. 119 della Costituzione, che recita: “I Comuni, le Province, le Città metropolitane e le Regioni hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, […] dispongono di compartecipazioni al gettito di tributi erariali riferibile al loro territorio”. Nella legge Calderoli il concetto è espresso nel modo seguente: “L’intesa di cui all’articolo 2 [quella che definisce l’accordo preliminare tra lo stato e ogni singola regione] individua le modalità di finanziamento delle funzioni attribuite attraverso compartecipazioni al gettito di uno o più tributi erariali maturato nel territorio regionale… (art. 5 c.2)”. Non è affatto ovvio che questo concetto prevalga nella concreta applicazione della legge, dal momento che, in base a questa stessa legge, in ogni regione dovrebbero essere garantiti i Lep (livelli essenziali delle prestazioni), e non è detto che nel corso del tempo le regioni del Nord riescano ad accumulare più risorse in eccesso rispetto a quelle del Sud (tramite maggiore crescita economica o maggiore efficienza della spesa) e, nel caso riescano effettivamente a trattenere sul proprio territorio, a fronte di uno stato che verosimilmente dovrà preoccuparsi di attuare un qualche concetto di equità di distribuzione delle risorse fra regioni. Al riguardo va ricordato l’art. 8 c. 2 della legge, relativo al monitoraggio, che stabilisce che ogni anno la Commissione paritetica fra lo Stato e la singola regione provveda alla “ricognizione dell’allineamento fra i fabbisogni di spesa già definiti [in teoria, sulla base dei Lep] e l’andamento del gettito dei tributi compartecipati. Qualora la suddetta ricognizione evidenzi uno scostamento dovuto alla variazione dei fabbisogni ovvero all’andamento del gettito dei medesimi tributi, anche alla luce delle variazioni del ciclo economico, il Ministro dell’Economia e delle Finanze adotta [...] su proposta della Commissione paritetica, le necessarie variazioni delle aliquote di compartecipazione […]”. Preso alla lettera questo articolo, sembrerebbe dire che una regione che abbia un eccesso di risorse (per esempio perché cresce di più) si vede ridurre le aliquote di compartecipazione. Con l’unico importante caveat che la proposta deve essere fatta dalla commissione paritetica in cui si può presumere che lo stato e la regione interessata avrebbero lo stesso peso. Quale che sia l’interpretazione corretta di questa norma, è evidente che il cammino verso il “miraggio del Nord” (cioè, trattenere le risorse sul proprio territorio) è lungo, accidentato e per nulla scontato.

Il motivo principale per il quale il cammino è accidentato è che sia prima, in sede di concepimento della legge, sia successivamente, nell’iter di approvazione in Parlamento, le ragioni del Mezzogiorno e della perequazione a favore delle regioni svantaggiate si sono fatte sentire con forza, anche all’interno della maggioranza di governo.

Ma vi sono altri due motivi che hanno giocato un ruolo importante e che continueranno a pesare in futuro. Il primo è che l’Italia ha un serio problema di conti pubblici; se si applicasse in maniera rigorosa un principio di federalismo finanziario, lo stato non potrebbe appropriarsi delle eventuali risorse in eccesso che si accumulerebbero in qualche regione; ciò che invece avviene attualmente, dato che lo stato ha solidamente in mano la cassa e la distribuisce alle regioni e alle altre autonomie locali, avendo ben presente la situazione dei conti pubblici. In sostanza, un sistema centralizzato può non essere efficiente (perché deresponsabilizza gli amministratori locali), ma rassicura il ministro dell’economia riguardo alla tenuta dei conti.

Un secondo motivo che rende il cammino accidentato è che il Pil aggregato di tutte le regioni del Mezzogiorno è piccolo rispetto a quello dell’intero Paese: meno del 22%. Se dunque le regioni del Nord si coalizzassero per ridurre l’ammontare dei trasferimenti verso il Mezzogiorno avrebbero un pool di risorse molto scarso a cui attingere, a meno di ipotizzare dei veri e propri disastri nel sistema di welfare delle regioni meridionali.

Qualche numero è utile per dare sostanza a questi due argomenti.

Qualche numero esemplificativo

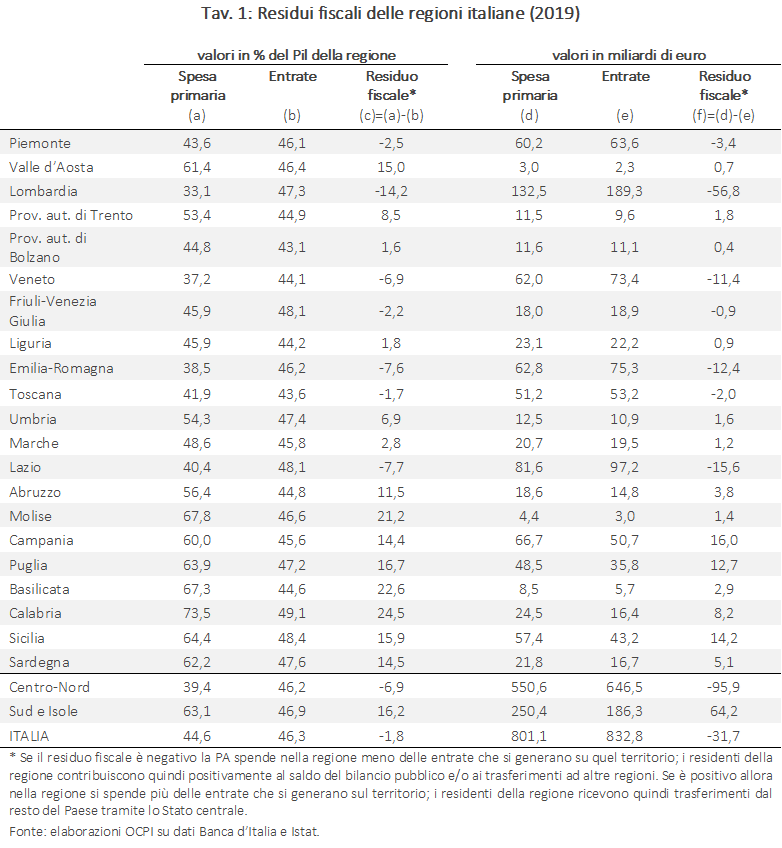

La Tav. 1 mostra i cosiddetti residui fiscali calcolati dalla Banca d’Italia relativamente all’anno 2019. A nostra conoscenza dati più aggiornati non sono disponibili. Le prime tre colonne della tabella mostrano i dati in percentuale del Pil di ogni regione, le ultime tre in miliardi di euro. Rinviando all’appendice una discussione sui problemi metodologici relativi al calcolo dei residui, basti dire che: a) la somma dei residui di tutte le regioni è il bilancio primario (ossia al netto degli interessi) delle pubbliche amministrazioni italiane, quello che viene monitorato ai sensi del Trattato di Maastricht; b) le regioni che hanno un residuo negativo (cioè registrano entrate generate sul territorio maggiori delle spese di cui beneficia il territorio) danno un contributo positivo al bilancio della PA e viceversa; c) il residuo fiscale è il vero oggetto del contendere: come si vede, da regioni come la Lombardia e il Veneto affluiscono enormi risorse allo stato e per questa via, in buona parte alle altre regioni.

La regione che ha versato di più allo Stato è la Lombardia che ha un avanzo di bilancio di ben 56,8 miliardi di euro, quasi il 60% del residuo del Centro-Nord e il 90% del residuo fiscale – positivo – del Mezzogiorno. A livello nazionale, la regione con il residuo fiscale positivo più alto è la Campania (16 miliardi), seguita da Sicilia (14,2 miliardi) e Puglia (12,7 miliardi).

Guardando le ultime tre righe, si vede che il Centro-Nord contribuisce con quasi 100 miliardi (95,9) al bilancio aggregato del sistema Italia. Il Mezzogiorno invece assorbe risorse dall’esterno per un po’ più 60 miliardi (64,2). La somma algebrica di queste due cifre è il bilancio primario dell’Italia che nel 2019 era pari a 31,7 miliardi di euro e l’1,8% del Pil.

Nell’opinione di tanti difensori del Mezzogiorno questa redistribuzione delle risorse è l’unica da considerare coerente con un principio di equità nonché con il dettato costituzionale che impone uguali diritti ed eguali doveri su tutto il territorio nazionale, indipendente dalla regione di residenza. Per questo, si ritiene che i servizi pubblici debbano essere uguali al Nord e al Sud, indipendentemente dalla circostanza che, per via di redditi pro-capite più bassi, il contributo del Sud al gettito fiscale è più basso. L’opinione opposta sottolinea che questi enormi trasferimenti (che durano praticamente dai primi anni del dopoguerra) non sono stati utili a ridurre i divari di reddito e finiscono per condannare il Sud a essere una regione assistita.

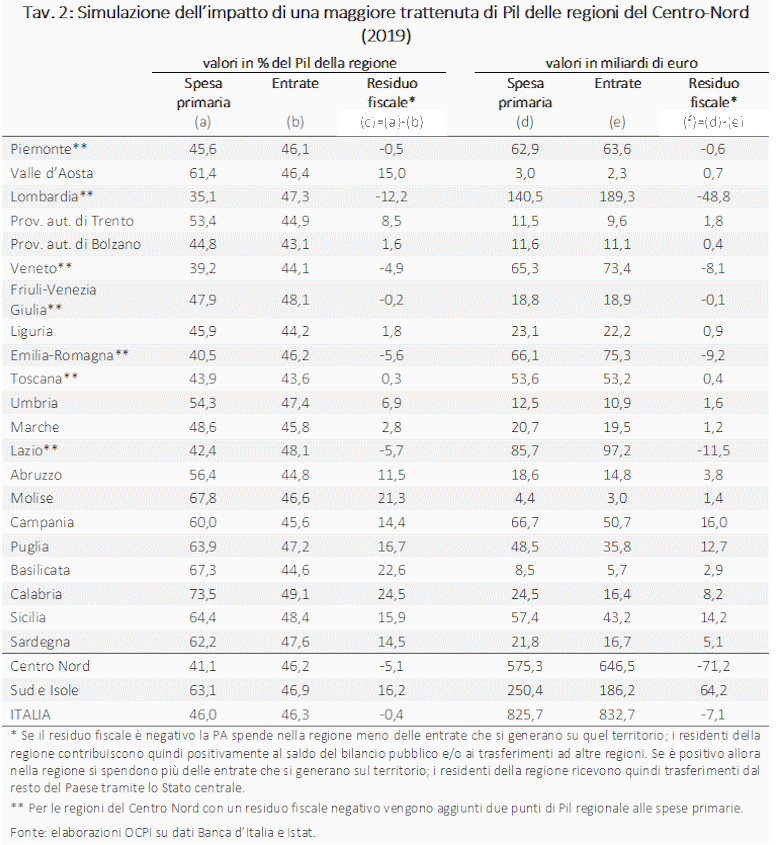

Con questi dati, si nota immediatamente che se, per assurdo, le regioni del Centro-Nord si coalizzassero per fare ciò che la Regione Veneto aveva richiesto nel 2017, ossia trattenere per intero (o quasi) il proprio residuo, il costo per lo Stato sarebbe di 95,9 miliardi di euro (5,3% del Pil nazionale dell’anno), pari al 24% del Pil del Mezzogiorno.

In uno scenario meno irrealistico, si potrebbe ipotizzare che le regioni del Centro-Nord con un residuo fiscale negativo (Piemonte, Lombardia, Veneto, Friuli-Venezia Giulia, Emilia-Romagna, Toscana, Lazio) decidano di trattenere due punti del proprio Pil regionale: di conseguenza nella Tav. 2 alle spese di queste regioni vengono aggiunti due punti del proprio Pil. Facendo confluire questi due punti aggiuntivi nel deficit della PA, il saldo primario nazionale peggiorerebbe di 1,4 punti percentuali del Pil (da 1,8% del Pil a 0,4%). Si noti che si tratterebbe di un peggioramento molto rilevante in quanto sarebbe a carattere permanente. Qualora lo Stato cercasse di ovviare a questa diminuzione di risorse penalizzando il Mezzogiorno, la riduzione della spesa per il Sud sarebbe pari al 6,2% del suo Pil.

La semplice aritmetica che spiega questo risultato è, essenzialmente, che il Pil del Centro-Nord è il 78% del Pil nazionale e 78/22=3,5. Quindi ogni punto di Pil del Centro-Nord che viene sottratto al Sud si abbatte sul Sud con un moltiplicatore di 3,5. Anche questo esempio numerico mostra quanto sia improbabile che si realizzi l’obiettivo di aumentare le risorse a disposizione delle regioni Centro- Nord penalizzando le regioni del Mezzogiorno.

Appendice: cosa sono i residui fiscali e come vengono calcolati

I residui fiscali sono dati dalla differenza tra spese ed entrate delle amministrazioni pubbliche: se il residuo è positivo allora nella regione la PA spende più delle entrate che si generano su quel territorio(i residenti della regione ricevono quindi trasferimenti dal resto del Paese per tramite dello Stato); se il residuo è negativo allora nella regione si spende meno delle entrate che si generano su quel territorio (i residenti della regione contribuiscono quindi positivamente al saldo del bilancio pubblico e/o ai trasferimenti ad altre regioni). In altre parole, se il residuo è positivo allora i residenti della regione ricevono dallo Stato centrale più di quanto versano, mentre se è negativo essi versano allo Stato centrale più di quanto ricevono.

Il calcolo del residuo fiscale è complesso e per certi versi controverso. La stima del residuo, infatti, tende a essere abbastanza sensibile rispetto al tipo di metodologia adottata. Varie sono le differenze che si possono riscontrare.

La prima differenza è dovuta alla fonte utilizzata per la raccolta dei dati. Per esempio, si possono usare i dati provenienti dalla Ragioneria Generale dello Stato (RGS), dall’Istat, dal Sistema informativo delle operazioni degli enti pubblici (Siope) o dai Conti pubblici territoriali (CPT). I dati riportati da questi enti differiscono tra loro: per esempio, i dati di contabilità nazionale dell’Istat si basano sul principio della competenza economica, mentre i dati provenienti da tutte le altre fonti si basano sul principio di cassa.

Un altro aspetto – forse il più importante – riguarda la ripartizione geografica delle voci del bilancio pubblico, in particolare per quei tipi di servizi pubblici a domanda collettiva tipicamente gestiti dallo Stato centrale (si pensi alla difesa). Tre sono i criteri che possono essere utilizzati:

● criterio della popolazione: se si assume che le politiche pubbliche siano rivolte a tutta la popolazione indistintamente e indipendentemente dalla regione di appartenenza, allora le relative spese dovrebbero essere ripartite in modo uniforme fra i residenti delle varie regioni; in altre parole, sulla base di questo criterio si procede a una ripartizione dei conti proporzionale alla quota di residenti in ciascuna regione (si tratta, in pratica, di calcolare il valore pro capite del saldo primario della PA di ciascuna regione);

● criterio della localizzazione: tuttavia, basare il calcolo dei residui solo sull’aspetto demografico di un territorio potrebbe portare a dei risultati che non ne rappresentino effettivamente bisogni e necessità. Un criterio più appropriato potrebbe essere quello di ripartire spese ed entrate in base al luogo in cui sono effettivamente erogate o acquisite. Per esempio, nel caso della difesa la spesa verrebbe ripartita in base alla quota di caserme presenti in ciascuna regione;

● criterio del beneficio: scendendo ancora più nello specifico, spese ed entrate potrebbero essere ripartite tenendo conto delle caratteristiche specifiche dei beneficiari finali dei servizi pubblici e di coloro che ne sostengono l’onere. Questo criterio è il più appropriato o funzionale per la ripartizione dei costi di servizi come previdenza, sanità e istruzione, poiché tiene maggiormente conto dei destinatari finali in base ai loro bisogni specifici (per esempio le loro condizioni di salute).

In molti casi gli ultimi due criteri coincidono: si pensi al caso in cui un’impresa romana ristruttura una scuola a Roma. Se però l’impresa che fa la ristrutturazione a Roma è toscana, il criterio della localizzazione attribuisce la spesa alla Toscana, mentre il criterio del beneficio la attribuisce al Lazio, dato che i beneficiari ultimi della spesa sono residenti laziali. In alcuni casi (per esempio, nella sanità), il criterio del beneficio distingue fra residenti e non residenti come beneficiari della spesa, per tenere conto della mobilità interregionale dei pazienti.

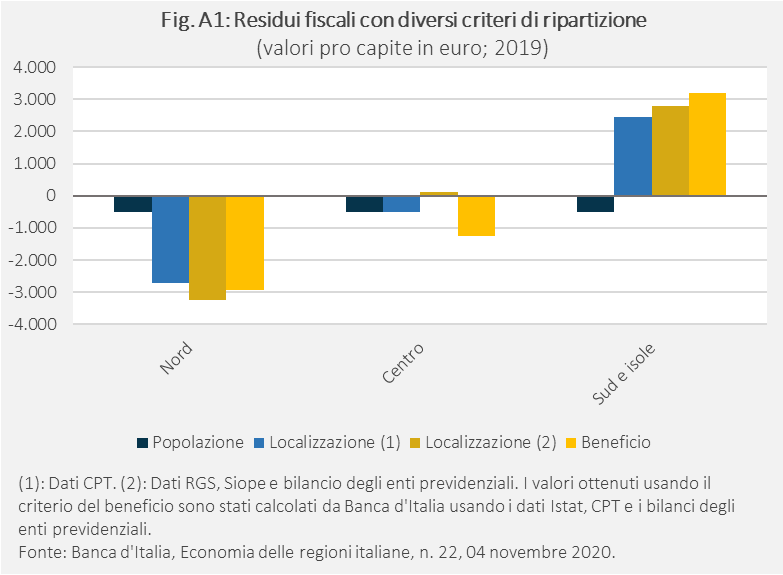

A volte, utilizzare un criterio rispetto a un altro può generare differenze significative. La Fig. A1 mostra come variano i valori dei residui delle tre macroaree italiane in base al criterio e alla fonte utilizzata. Il criterio della popolazione genera saldi negativi identici per tutte le macroaree intorno ai 514 euro pro capite. Il saldo per il Mezzogiorno diventa positivo (fra 2.451 euro pro capite a 3.178 euro) se si utilizza uno qualunque degli altri criteri: (i due criteri della localizzazione (sulla base della cassa e sulla base della competenza economica) o quello del beneficio. Il saldo del Nord è sempre negativo, il che conferma al di là di ogni ragionevole dubbio metodologico che il Nord Italia trasferisce risorse al resto del Paese. Invece per il Centro Italia il criterio della localizzazione genera saldi positivi o negativi a seconda della fonte da cui provengono i dati; il saldo diventa negativo (-1.261 euro pro capite) se si utilizza il criterio del beneficio.

Terzo elemento di rilievo è la scelta di quali voci di bilancio usare nella ricostruzione dei conti della PA. Per esempio, la spesa per interessi pagati sul debito pubblico nazionale deve o non deve essere conteggiata nel calcolo dei residui? In effetti, tale voce di spesa potrebbe essere ripartita utilizzando uno dei tre criteri descritti poc’anzi: la popolazione delle regioni, la localizzazione dei percettori della spesa (cioè dei detentori dei titoli di debito pubblico) e i beneficiari dei servizi finanziati tramite debito. In questa nota si è scelto il criterio del bilancio primario perché gli interessi sono una conseguenza dei debiti contratti con i deficit primari e soprattutto non comportano alcuna scelta allocativa da parte dello Stato. In particolare, i pagamenti ai non residenti che detengono titoli pubblici non significano affatto che lo stato stia facendo una politica a favore dei non residenti.

L’analisi dei residui richiede dunque cautela e piena consapevolezza circa il tipo di criterio adottato nella stima del valore e nelle fonti di dati utilizzati per attribuire alla politica pubblica una dimensione territoriale.