In materia di rischio clinico e responsabilità civile sanitaria, il Bollettino statistico dell’IVASS segnala che, al 2023, il mercato assicurativo è andato incontro a una progressiva ricomposizione del portafoglio degli assicurati. Da un lato, si osserva un sensibile incremento delle assicurazioni sottoscritte da strutture sanitarie private e da operatori sanitari; dall’altro, è aumentato il ricorso a forme di auto-ritenzione del rischio da parte delle strutture sanitarie pubbliche. A fronte di una riduzione complessiva dei sinistri denunciati – probabilmente dovuta al loro parziale spostamento fuori dal perimetro contabile delle imprese assicurative – si registra tuttavia un aumento del costo medio, cui si accompagna una preoccupante lentezza nei tempi di liquidazione, che, anno per anno, aumenta il costo del risarcimento. Queste tendenze suggeriscono possibili problemi finanziari per le strutture pubbliche che scelgono di internalizzare il rischio legato all’attività di cura.

* * *

Il “rischio clinico” è una misura del rischio che qualcosa possa andare storto quando, come pazienti, ci sottoponiamo a una terapia medica. Questa misura combina la probabilità che un paziente subisca un evento avverso durante il percorso di cura, dovuta alle condizioni cliniche, agli interventi sanitari o all’organizzazione dell’assistenza, con la gravità del danno che ne deriva. Il “rischio clinico” riguarda, ad esempio, errori di diagnosi e di terapia, infezioni correlate all’assistenza sanitaria, problemi organizzativi e complicanze legate agli interventi o all’impiego di farmaci. Gli eventi avversi possono far parte del rischio della pratica medica e risultare inevitabili nonostante il rispetto e il pieno impiego delle migliori pratiche.

Si parla di “responsabilità civile sanitaria” quando si stabilisce un nesso di causalità tra l’evento avverso e la condotta del personale sanitario. In questo caso, l’evento avverso è considerato evitabile e scatta l’obbligo di risarcire il danno al paziente per errore, negligenza o imprudenza del personale sanitario.

In Italia, la legge 24/2017 (Gelli-Bianco) ha ricondotto la responsabilità civile sanitaria nel quadro della sicurezza delle cure, qualificata come parte integrante del diritto alla salute, e ha imposto alle strutture sanitarie pubbliche (e private) di munirsi di copertura assicurativa o di misure equivalenti. Ha inoltre distinto la responsabilità “contrattuale” della struttura sanitaria da quella “extra-contrattuale” del personale sanitario, con la possibilità, per la struttura, di rivalersi, eventualmente, sul personale.[1]

Le strutture sanitarie (sia pubbliche che private) dispongono di due strumenti per coprire il rischio di responsabilità civile. Il primo è l’assicurazione, un contratto con cui la struttura trasferisce a una compagnia privata l’onere economico dei risarcimenti, corrispondendo un premio; l’assicuratore, a sua volta, gestisce i sinistri nei limiti e secondo le condizioni stabilite in polizza. Il secondo è l’auto-ritenzione: il rischio resta, in tutto o in parte, nel bilancio della struttura, che lo finanzia tramite accantonamenti annuali, fondi rischi e riserve dedicate al risarcimento dei sinistri denunciati.[2]

Questa nota ha l’obiettivo di ricostruire l’evoluzione, nell’ultimo decennio, delle scelte tra assicurazione e auto-ritenzione del rischio, soprattutto nelle strutture pubbliche del Servizio Sanitario Nazionale, alla luce dei dati pubblicati nel Bollettino Statistico dell’IVASS, l’Istituto per la Vigilanza sulle Assicurazioni.[3]

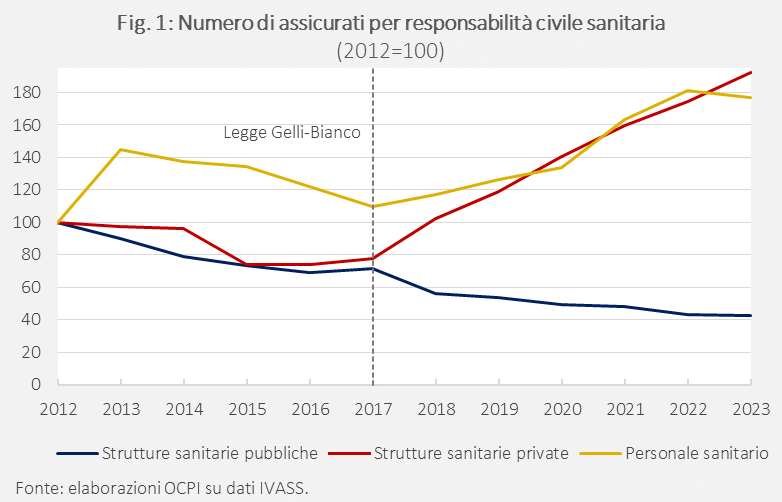

La ricomposizione degli assicurati

Una prima evidenza è che il numero di strutture sanitarie pubbliche che scelgono l’assicurazione si è ridotto nel tempo, passando da 1086 nel 2012 a 462 nel 2023. Specialmente dalla legge Gelli-Bianco del 2017, si osserva una forte divergenza nel portafoglio degli assicurati: i) sono aumentati del 61% (più di 163mila tra medici, infermieri e tutti gli esercenti le professioni sanitarie) gli operatori sanitari che hanno deciso di stipulare un’assicurazione per la responsabilità civile; ii) si è osservato un aumento consistente (+148%, più di 6.500 nuove strutture) anche per le strutture private; mentre, iii) vi è stata una riduzione del 41% delle strutture pubbliche assicurate, ancorché già in calo dal 2012 (Fig. 1).

Questa riduzione delle strutture pubbliche a scegliere una copertura assicurativa esterna è riconducibile a un sempre maggiore ricorso a forme di auto-ritenzione del rischio, in virtù delle quali si costituiscono fondi interni, alimentati da accantonamenti annuali, destinati al risarcimento dei danni da sinistri.[4] Nel 2022 le strutture pubbliche hanno effettuato accantonamenti verso fondi di auto-ritenzione per 466 milioni di euro, in crescita del 174% rispetto al 2012 e per un totale complessivo a fine anno di 2,279 miliardi. In rapporto alla spesa sanitaria pubblica, lo stock dei fondi rappresenta circa l’1,7% e il flusso annuo è dello 0,36%. Dal 2014 al 2022, per le strutture pubbliche, questi accantonamenti sono stati sempre superiori ai premi pagati alle compagnie;[5] nell’ultimo anno osservato, il rapporto tra gli euro accantonati e i premi pagati era di quasi 2 a 1.

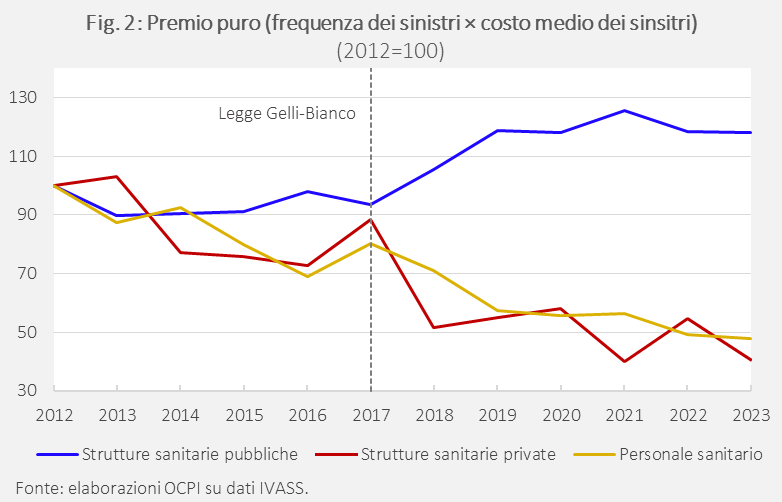

I sinistri

Un sinistro è la richiesta formale di risarcimento avanzata dal paziente nei confronti del medico o della struttura. La sostenibilità dell’auto-ritenzione del rischio per le strutture pubbliche va analizzata e valutata alla luce dell’onerosità dei sinistri, della loro frequenza, del tasso di litigiosità e della lentissima liquidazione.

Le strutture pubbliche, secondo i dati dell’IVASS, sono in media più rischiose e ogni sinistro comporta un risarcimento più elevato rispetto alle strutture private. Nel 2023, il “premio puro” (o “premio tecnico”, dato dal prodotto tra la frequenza dei sinistri e il costo medio per sinistro) è di 514mila euro per le strutture pubbliche, nettamente più alto rispetto a quello delle strutture private, pari a 11mila euro. Le ragioni di questa divergenza sono due: nelle strutture private i sinistri sono molto meno frequenti (0,32 sinistri per ogni struttura all’anno rispetto a 6,2 nel settore pubblico) e, in media, sono meno costosi (circa 36mila euro contro 83mila). Un punto importante è che, dal 2012, il numero dei sinistri è diminuito nel settore pubblico, nel settore privato e tra gli operatori sanitari. Ma il costo medio dei sinistri nelle strutture pubbliche è aumentato, il che spiega l’incremento del premio puro, soprattutto a partire dall’introduzione della Legge Gelli-Bianco (Fig. 2).

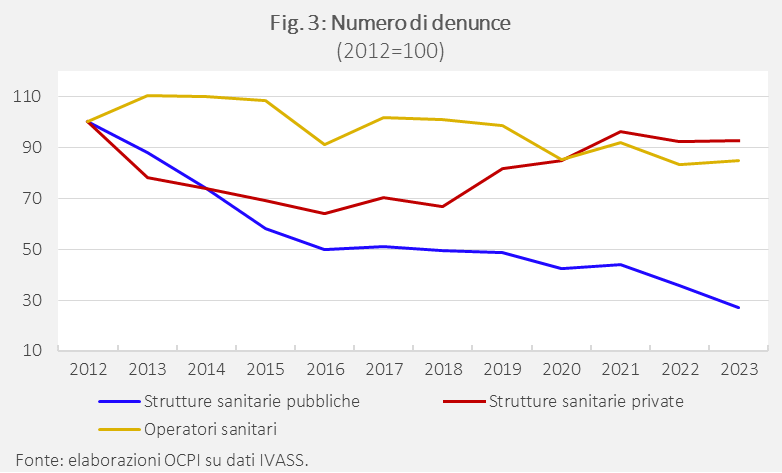

Nel 2023 sono stati denunciati 16.094 sinistri: più della metà (8.167) riguarda il personale sanitario; il restante si divide tra strutture private (4.369) e pubbliche (3.558). Il numero complessivo è in calo del 41,4% rispetto ai 27.453 del 2012. Questa riduzione è dettata quasi interamente dal crollo dei sinistri denunciati dalle strutture pubbliche, che sono diminuiti del 73% tra il 2012 e il 2023. Dinamica verosimilmente dovuta, a sua volta, all’auto-ritenzione: quando una struttura trattiene internamente il rischio, i suoi eventuali sinistri sfuggono alla contabilizzazione delle compagnie assicurative. Infatti, la stessa dinamica non si osserva per strutture private e operatori sanitari, le cui denunce sono comunque inferiori del 7% e del 15% rispetto al 2012 senza aver fatto ricorso all’auto-ritenzione quanto le strutture pubbliche (Fig. 3).

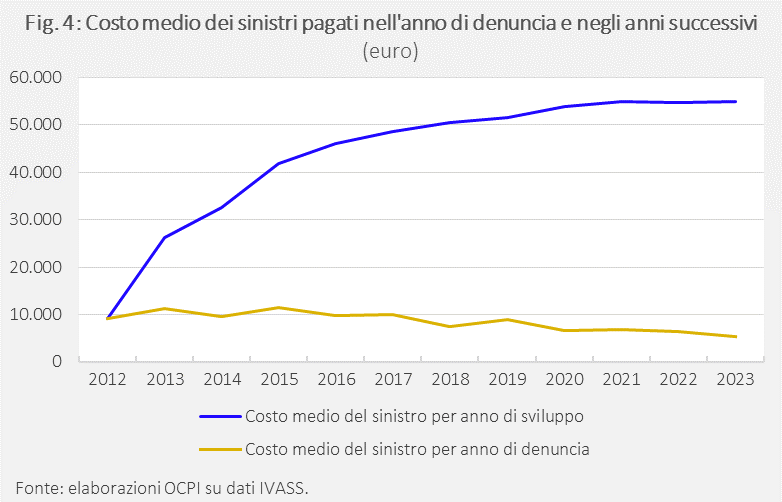

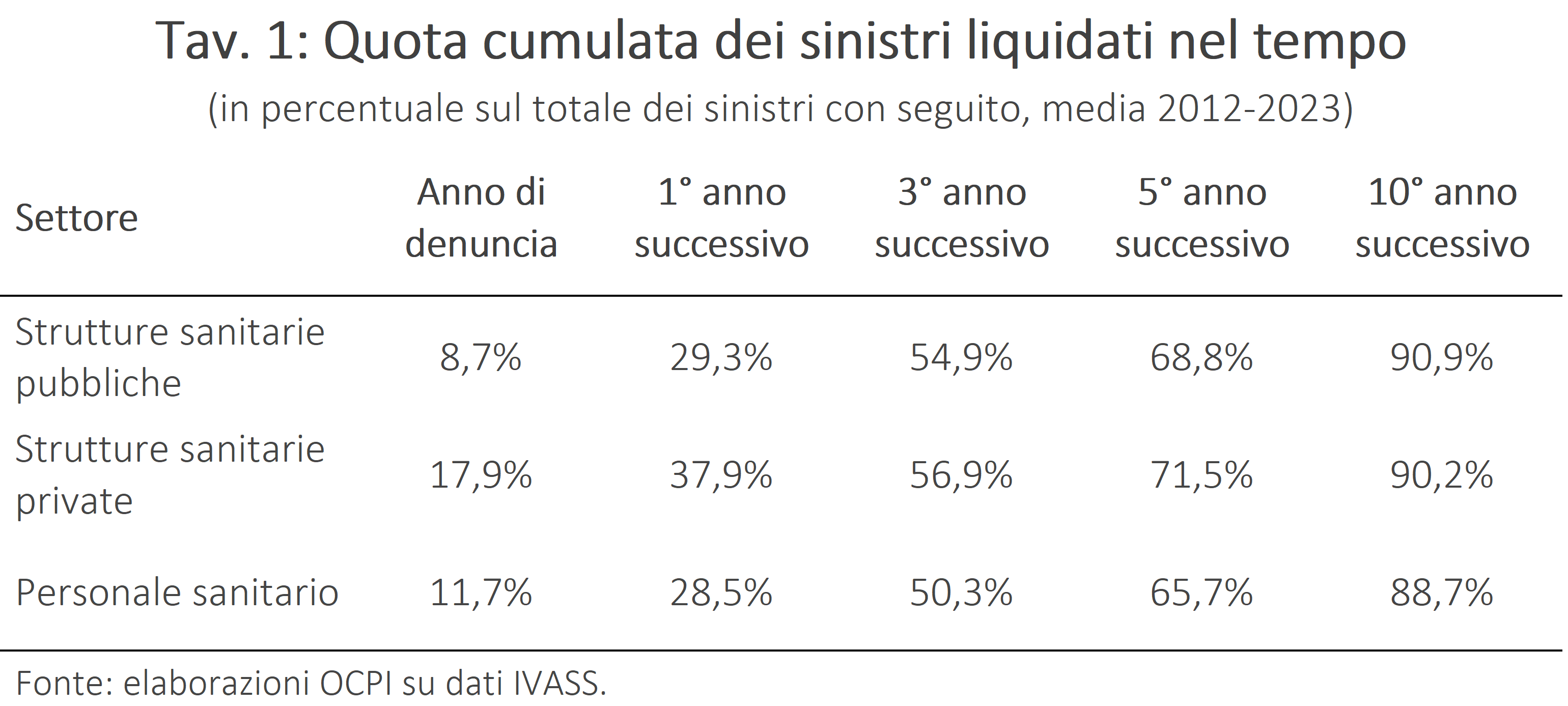

Il costo dei sinistri pagati nell’anno di denuncia è sceso nel tempo: un sinistro generato e pagato nel 2023 costa il 42% in meno rispetto a uno generato e pagato nel 2012. Tuttavia, la liquidazione dei sinistri potrebbe avvenire molti anni dopo la denuncia, con il rischio che un sinistro costi il triplo se pagato entro 2 anni o addirittura più di 5 volte se pagato entro o dopo 11 anni (Fig. 4).

Nelle strutture sanitarie pubbliche, tra il 2012 e il 2023, solo l’8,7% dei sinistri è stato liquidato nello stesso anno della denuncia; la quota cumulata sale al 29,3% entro l’anno successivo e al 54,9% entro il terzo anno. Ne consegue che quasi la metà dei sinistri denunciati nel 2012 è stata liquidata solo dopo più di tre anni. Per raggiungere il 90% dei risarcimenti occorrono oltre dieci anni. La situazione è solo leggermente migliore nelle strutture sanitarie private: il 17,9% dei sinistri è liquidato nell’anno di denuncia e il 37,9% entro il primo anno successivo (Tav. 1). Nel 2012 furono denunciati 27.453 sinistri; di questi, dopo undici anni, ne risultavano liquidati 10.421, pari al 92,9% dei sinistri con seguito. Detto diversamente, solo il 40% delle denunce iniziali ha avuto un seguito e il 38% è stato pagato entro undici anni. I tempi lunghi di liquidazione fanno sì che l’onere dei sinistri si accumuli e permanga nei bilanci per molti anni, un’esposizione che potrebbe risultare problematica per le strutture che ricorrono all’auto-ritenzione del rischio.

[1] La legge configura, come regola generale, una responsabilità contrattuale della struttura e una responsabilità extracontrattuale dell’esercente la professione sanitaria, salvo il caso di obbligazione contrattuale direttamente assunta con il paziente; l’azione di rivalsa della struttura è ammessa nei limiti dell’art. 9, e dunque solo in caso di dolo o di colpa grave.

[2] Il D.M. 232/2023, che ha attuato la legge Gelli-Bianco, disciplina proprio i requisiti minimi delle polizze e le condizioni di operatività, fissando i requisiti minimi delle polizze assicurative e delle misure di auto-ritenzione del rischio per strutture sanitarie e professionisti.

[3] Vedi IVASS, “I rischi da responsabilità civile generale e sanitaria. Bollettino Statistico Anno XII - n. 3 - marzo 2025”.

[4] L’articolo 27, comma 1-bis, del decreto-legge 24 giugno 2014 n. 90, convertito, con modificazioni, nella legge 11 agosto 2014 n. 114, introduceva l’obbligo per le strutture sanitarie, pubbliche o private, di “dotarsi di copertura assicurativa o di altre misure analoghe per la responsabilità civile verso terzi (RCT)”. La legge (Gelli-Bianco) n. 24 dell’8 marzo 2017 ribadisce un obbligo analogo (art. 10, comma 1) e conferma la possibilità di adottare misure alternative a quelle dell’assicurazione tradizionale.

[5] Nel ramo della responsabilità civile sanitaria, le imprese vigilate dall’IVASS hanno raccolto complessivamente 706 milioni di euro in premi nel 2023, in aumento del 18% rispetto al 2016, ma ritornati ai livelli del 2012.