Il dibattito pubblico italiano è spesso influenzato da luoghi comuni sull'economia italiana che non trovano fondamento nella realtà. Pachidermi&Pappagalli è la rubrica dell'Osservatorio sui Conti Pubblici Italiani in collaborazione con Tortuga, il primo think tank italiano di studenti di economia e giovani professionisti, che cerca non solo di smentire tali luoghi comuni, ma anche di spiegarne la natura e di analizzarne il contenuto in modo analitico e critico. Per avere veri "punti fermi e saldi", come canta Francesco Gabbani nella canzone che dà il nome alla rubrica, e lasciare campo aperto alle diverse opinioni e interpretazioni, ma senza confondere la realtà dei fatti, nell'era della post-verità.

Tortuga è un think-tank di studenti di economia nato nel 2015. Attualmente conta 42 membri, sparsi tra Italia, Francia, Belgio, Inghilterra, Germania, Austria, Senegal e Stati Uniti. Scrive articoli su temi di economia, politica e riforme, ed offre alle istituzioni un supporto professionale alle loro attività di ricerca o policy-making – www.tortugaecon.eu

L’Italia ha un rapporto debito/Pil del 132 percento, in Europa è seconda solo alla Grecia (180 percento).[1] Tale rapporto è più del doppio della soglia del 60 percento stabilita dalle regole europee, e notevolmente superiore alla media dell’Ue (78 percento, esclusa l’Italia) e dell’area Euro (81 percento, esclusa l’Italia).[2] Il Ministro dell’Economia Giovanni Tria nel suo intervento in Parlamento del 19 giugno 2018 [3] ha affermato che la riduzione del debito pubblico è condizione di stabilità finanziaria essenziale all’operare fruttuoso del nostro sistema produttivo e creditizio. La domanda sorge dunque spontanea: come si fa a ridurre il debito pubblico italiano? Questione ampiamente dibattuta durante la campagna elettorale, durante la quale si è diffusa l’idea che il rapporto debito/Pil possa essere ridotto attraverso manovre fiscali espansive finanziate da un aumento del deficit, che facciano crescere il Pil (il denominatore del rapporto). Questa idea viene recepita anche nel contratto di governo che parla di un limitato ricorso al deficit come strumento per accelerare la crescita dell’economia e ridurre il debito. Ma è realmente possibile ridurre il debito pubblico aumentando il deficit?

Dinamiche del rapporto debito/Pil

Quando si parla di livello di indebitamento di uno Stato ciò che più interessa è il rapporto tra il debito ed il Pil poiché quest’ultimo è un buon indicatore della sostenibilità finanziaria dei conti pubblici. A parità di altre condizioni, quanto più tale rapporto è elevato, tanto minore è la probabilità che un paese sia in grado di far fronte con puntualità alle proprie obbligazioni con i detentori dei titoli di Stato.

Per poter capire le dinamiche del rapporto debito/Pil è importante introdurre un ulteriore elemento: il deficit (o disavanzo), cioè la differenza in un dato periodo (per esempio un anno) tra entrate ed uscite dello Stato, compresa la spesa per interessi. Il deficit rappresenta il flusso che va ad aggiungersi allo stock di debito. In altre parole, se pensiamo al debito come all’acqua accumulata in una bacinella (lo stock), un deficit rappresenta un rubinetto aperto (il flusso) che aggiunge acqua alla bacinella. Al contrario, nel caso di un avanzo (o surplus), ovvero di entrate maggiori delle uscite al netto della spesa per interessi, si sottrae acqua alla bacinella.

Un modo per ridurre il debito pubblico è quindi ottenere un avanzo, per esempio attraverso l’aumento delle entrate fiscali o tagli della spesa pubblica. Ciò significherebbe agire sul numeratore del rapporto. Alternativamente, alcuni propongono di agire sul denominatore attraverso manovre fiscali espansive che alzano il livello del Pil e sono finanziate da un aumento del deficit. Tuttavia tali misure farebbero salire anche il debito, cioè il numeratore, a meno di ipotizzare che un’espansione fiscale possa causare un aumento del Pil e delle entrate tali da ridurre il deficit - un caso improbabile che viene discusso nel paragrafo seguente.

Quale potrebbe essere l’effetto complessivo di manovre di questo tipo sul rapporto debito/Pil? Per quanto riguarda il denominatore del rapporto, un taglio delle tasse o una maggiore spesa pubblica avrebbero un effetto positivo sul livello del Pil, almeno nel breve periodo. La dimensione di questo effetto è descritta dal moltiplicatore fiscale, ovvero il rapporto tra variazione del Pil e variazione iniziale della spesa pubblica (oppure delle entrate fiscali). Un rapporto pari ad 1 indica che, per esempio, un aumento della spesa pubblica di un euro si traduce in un aumento del Pil di un euro. Un rapporto maggiore di 1 significa che all’aumentare della spesa pubblica di un euro corrisponde un aumento del Pil maggiore di un euro.

Diversi studi hanno cercato di quantificare la grandezza del moltiplicatore fiscale e di identificare i fattori che ne possono determinare la grandezza. La tabella 1 sottolinea alcuni di questi.

Tabella 1. Fattori che determinano la grandezza del moltiplicatore fiscale

|

Fattore |

Effetto sul moltiplicatore |

|

Il tipo di manovra |

Un taglio delle imposte dirette accresce il reddito disponibile delle famiglie e i profitti delle imprese, e può quindi aumentare la domanda aggregata. Tuttavia, non tutto il taglio delle tasse si trasforma necessariamente in maggiore domanda: questo dipende dalla propensione alla spesa nel settore privato. In aggiunta, per un dato taglio delle imposte, un livello di tassazione elevata in partenza determina una più limitata espansione della domanda aggregata perché una parte consistente dell’aumento di reddito viene automaticamente tassata. Un aumento di spesa pubblica, per esempio attraverso maggiori trasferimenti pubblici e sussidi, accresce il reddito disponibile e può stimolare la domanda aggregata se quest’ultimo si traduce in una spesa sufficientemente elevata. Di nuovo, la propensione alla spesa del settore privato è un elemento cruciale. |

|

Un’espansione fiscale può avere un effetto negativo sulla sostenibilità del debito pubblico e quindi sul premio di rischio (cioè sui tassi di interesse richiesti dagli investitori).a Secondo alcuni studi, sopra una soglia di debito pari al 60 percento del Pil, uno stimolo fiscale inizierebbe ad avere addirittura un effetto negativo sul Pil nel lungo periodo.b |

|

|

Apertura al commercio estero |

Dove vi è apertura al commercio estero il moltiplicatore fiscale tende ad essere più bassoc, perché l’aumento della domanda causato da una misura fiscale espansiva si riversa almeno in parte verso l’esterno attraverso un aumento delle importazioni. |

|

Rigidità del mercato del lavoro e dei prodotti |

Maggiori rigidità nominali (ovvero una maggiore lentezza nell’adattamento di salari e prezzi in risposta a mutamenti del ciclo economico) possono determinare un moltiplicatore fiscale più basso. Questo perché un fattore determinante per i consumi e gli investimenti (e quindi per la domanda) è il tasso di interesse reale, che è dato dalla differenza tra il tasso di interesse nominae e l'inflazione. Quanto più il tasso reale è basso, tanto più conviene spendere oggi piuttosto che domani. Per questo motivo, se l’inflazione reagisce di meno a uno stimolo espansivo (che dovrebbe avere un effetto inflazionistico), il tasso reale diminuisce di meno, e, a parità di altre condizioni, l’effetto sulla domanda risulta indebolito.d |

|

Punto del ciclo economico |

Il moltiplicatore fiscale tende a essere più alto in periodi di recessione rispetto a periodi di espansione economica.e In particolare, tende ad essere più elevato tanto maggiore è la differenza tra il Pil effettivo e il Pil potenziale (il cosiddetto “output gap”). Il Pil potenziale corrisponde al Pil massimo raggiungibile da un’economia ed è determinato da fattori strutturali e istituzionali. |

Considerando i fattori che determinano la grandezza del moltiplicatore fiscale, sembra difficile che la sua dimensione possa essere molto elevata in un paese come l’Italia. Quest’ultima è infatti caratterizzata da una tassazione elevata, da una forte apertura al commercio internazionale e da un rapporto debito/Pil sopra la media. Il Ministero per l’Economia e le Finanze (MEF) stima un moltiplicatore massimo di 1,1 se la manovra si basa su un aumento della spesa e di 0,8 se la manovra si basa su un taglio delle tasse.[9] In entrambi i casi, nonostante la manovra sia permanente (per esempio, nel caso di un aumento della spesa, la spesa rimane più alta anche negli anni successivi), secondo le stime del MEF il moltiplicatore diminuisce nel tempo.

A prescindere dalla dimensione del moltiplicatore fiscale, un taglio delle tasse o un aumento della spesa pubblica avrebbero un effetto sul livello del Pil, non sul suo tasso di crescita. Per esempio, prendiamo il caso di un paese che nel passato ha accumulato un debito pari a €130 e che oggi si trova ad avere un Pil di €100. Il rapporto debito/Pil è quindi di 130 percento. Per semplificare, supponiamo che il Pil sia costante e che inizialmente il bilancio sia in pareggio: entrate e uscite sono entrambe pari a €40. Supponiamo che oggi venga decisa una manovra fiscale espansiva sotto forma di aumento della spesa di €1, da €40 a €41. Se il moltiplicatore fiscale è pari a 1 nel primo anno (e rimane uno negli anni successivi), il Pil aumenta di 1 il primo anno ma non aumenta più a partire dal secondo anno: se il Pil iniziale era di €100, ora il Pil si stabilizza ad un livello più alto, €101. In realtà le stime (tra cui quella del MEF per l’Italia[10]) riportano un moltiplicatore fiscale che diminuisce nel tempo. Ma anche se così fosse, una misura fiscale espansiva non aumenterebbe permanentemente la crescita del Pil, ma solo il suo livello. Al contrario, il deficit aumenta permanentemente in conseguenza del più elevato livello della spesa.

Come mai? Con l’aumento della spesa, infatti, il deficit è più alto oggi e nei periodi successivi perché la spesa pubblica (€41) risulta più alta delle tasse, ora salite a €40,40 se assumiamo un’aliquota media di tassazione del 40 percento sul €1 aggiuntivo di Pil. Il deficit di oggi, pari a 60 centesimi[11], si va ad aggiungere al debito di domani, che quindi sale a €130,60. E il deficit continua ad essere positivo anche nei periodi successivi: il flusso di acqua nella bacinella di debito non si ferma. Questo significa che, anno dopo anno, il livello del debito continuerà ad aumentare[12].

Cosa accade al rapporto tra debito pubblico e Pil? L’andamento di un rapporto dipende dalla variazione percentuale del numeratore rispetto a quella del denominatore. Nel primo periodo è possibile che, se il moltiplicatore e il livello iniziale del rapporto tra debito pubblico e Pil sono sufficientemente alti, l’aumento percentuale del debito che si accompagna a un maggior deficit sia inferiore all’aumento percentuale del Pil, il che vuol dire che il rapporto si riduce. Nel nostro caso, appunto, nel primo periodo il rapporto debito/Pil scende leggermente a 129,3 percento. Ma nel periodo seguente, il P il non aumenta, mentre il debito, alimentato dal deficit, continua a crescere, il che comporta che prima o poi il rapporto debito/Pil ricomincerà ad aumentare. E infatti, nel secondo periodo, il rapporto debito/Pil risale a 129,9 percento e poi supera il punto di partenza, arrivando a 130,5 percento nel periodo successivo e da lì continuando a salire.

Mettendo quindi insieme le dinamiche del debito (il numeratore del rapporto) e quelle del Pil (il denominatore), l’effetto complessivo sul debito/Pil può anche essere un limitato calo nel breve periodo, se il moltiplicatore è sufficientemente elevato e il livello iniziale del rapporto debito/Pil è abbastanza alto. Tuttavia nel medio termine il rapporto debito/Pil ricomincia a crescere.

Due possibili obiezioni

Fino ad ora si è fatta l’ipotesi che l’iniziale espansione fiscale si accompagni a un aumento del deficit. Si potrebbe invece ipotizzare che una manovra fiscale espansiva porti ad una riduzione e non ad un aumento del deficit. Affinché ciò possa avvenire sarebbero necessari un moltiplicatore fiscale sufficientemente elevato (largamente maggiore di uno) ed un’elevata tassazione poiché in questo caso, almeno teoricamente, l’aumento del Pil potrebbe accrescere le entrate sufficientemente da compensare o più che compensare l'iniziale salita del deficit. Tuttavia, si può dimostrare che un’elevata aliquota di tassazione e un moltiplicatore elevato possono coesistere solo ipotizzando che le imprese e le famiglie italiane aumentino la loro spesa in modo largamente superiore alla crescita del loro reddito (cioè che abbiano una propensione marginale alla spesa ben superiore all’unità, soprattutto in una economia aperta). Questo sarebbe necessario per compensare il fatto che, con un livello elevato di tassazione, un qualsiasi aumento del reddito sarebbe assorbito in modo sostanziale dal fisco, invece di rimanere nelle tasche di chi lo riceve e potenzialmente tradursi in un rialzo della domanda (come discusso nella tabella 1). Per un’analisi dettagliata sul caso italiano è possibile far riferimento all’articolo di Carlo Cottarelli e Giampaolo Galli “Può un aumento della spesa pubblica portare a una riduzione del deficit pubblico?”[13].

DeLong e Summers[14] offrono invece un altro motivo per cui, in casi particolari, uno stimolo fiscale può ridurre il debito. In periodi di recessione economica, uno stimolo fiscale può ridurre “effetti di isteresi” che si manifestano quando un livello di disoccupazione che dovrebbe essere temporaneo diventa invece permanente. Stimolando la domanda di lavoro, un’espansione fiscale può contrastare questo effetto, e allo stesso tempo ripagare il debito attraverso la tassazione del reddito di questa accresciuta forza lavoro.Tuttavia gli stessi autori sottolineano l'eccezionalità delle circostanze in cui lo stimolo fiscale si pagherebbe da sé. In aggiunta l’analisi non tiene in considerazione l’effetto negativo che un aumento del deficit può avere sugli investitori e quindi sul tasso di interesse del debito, effetto che tenderebbe a frenare la crescita.

Evidenze empiriche

Riassumendo, l’effetto di politiche fiscali espansive finanziate da un aumento del deficit si traduce in un aumento del livello del Pil, non in un rialzo del suo tasso di crescita, mentre causa un aumento del deficit e quindi del tasso di crescita del debito. Sempre ipotizzando che i tassi di interesse non salgano in modo significativo in seguito all’aumento del deficit, dopo un possibile iniziale calo, il rapporto tra debito pubblico e Pil riprende a crescere nel tempo.

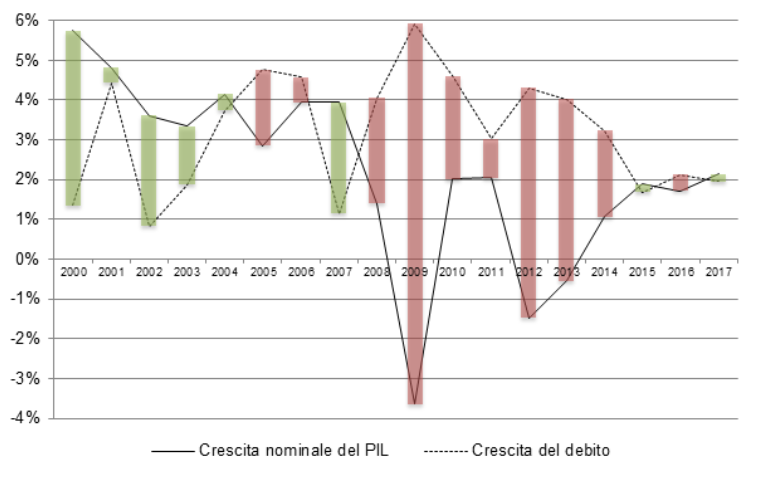

Come si sono evolute queste due variabili in Italia? Il grafico 1 mostra l’andamento della crescita del debito e del Pil nel tempo. Dalla fine degli anni ’90 - con la prospettiva dell’entrata nell’euro - viene avviato un processo di aggiustamento dei conti pubblici, attuato grazie a una riduzione del deficit. Tuttavia, la crescita economica rimane stagnante, un problema che iniziò già a manifestarsi a partire dalla fine degli anni ‘80. L’Ufficio Parlamentare di Bilancio riporta che, a partire dal 2008, il rapporto debito/Pil ricomincia a salire, a causa soprattutto della bassa (e a volte negativa) crescita del Pil, ma anche del deterioramento del deficit (superiore alla soglia del 3 per cento del Pil nel triennio 2009-2011)[15].

Come si vede dal grafico 1, dal 2008 gli anni in cui la crescita del debito è stata superiore a quella del Pil (contrassegnate dalle barre rosse) superano quelli in cui si è verificata la situazione opposta (barre verdi) e le barre rosse sono mediamente più ampie di quelle verdi. Ciò ha fatto sì che il rapporto debito/Pil sia aumentato.

Grafico 1. Crescita nominale del Pil e del debito in Italia, 2000-2017

Fonte: Eurostat

Al di là del caso italiano, una panoramica globale è offerta dall’analisi di Alesina e Ardagna (2010)16. Gli autori hanno studiato l’effetto di diverse manovre fiscali attuate in alcuni paesi Ocse17 tra il 1970 ed il 2007. Il risultato più interessante risulta essere il fatto che gli stimoli fiscali, a prescindere dall’effetto recessivo o espansivo che hanno avuto, si sono tradotti in un aumento del livello di indebitamento degli Stati analizzati.

Si possono invece individuare svariati casi di consolidamento fiscale di successo. In queste circostanze la riduzione del livello del debito è stata raggiunta attraverso una riduzione, e non un aumento, del deficit. Ad esempio, il Belgio è riuscito a portare il rapporto debito/Pil dal 138 percento nel 1993 all'84 percento nel 2007. Questo attraverso varie misure tra cui il contenimento della spesa pubblica, che ha portato ad ampi avanzi primari (entrate al netto della spesa, esclusa la spesa per interessi) di circa il 5 percento tra il 1994 ed il 2003.

Il Belgio non va considerato un unicum. Anche altre nazioni, tra cui la Nuova Zelanda, l’Irlanda, l’Olanda, la Danimarca, la Finlandia, il Canada, la Spagna e la Svezia hanno registrato una riduzione del debito pubblico (in percentuale al Pil) con un avanzo primario in media di circa il 4 per cento durante gli anni di riduzione del debito. Tali livelli sono largamente positivi e superiori a quelli sperimentati in Italia negli ultimi anni (intorno all’1,5-2 percento). E’ importante avere un avanzo primario ampiamente positivo poiché esso deve essere in grado di coprire la spesa per interessi. La seguente tabella, tratta da uno studio dell’Osservatorio conti pubblici italiani18, offre un’analisi più dettagliata.

Tabella 2. Paesi che hanno ridotto il rapporto debito/Pil tramite un avanzo primario medio significativo

|

Paese |

Periodof |

Debito pubblico iniziale (in % di Pil) |

Variazione del rapporto debito/Pil |

Numero di anni di riduzione del rapporto debito/Pil |

Riduzione media annua |

Avanzo primario medio nel periodo di riduzione (in % di Pil) |

|

Nuova Zelanda |

1987-2001 |

54,6 |

-30,2 |

14 |

-2,2 |

4,0 |

|

Irlanda |

1991-2001 |

93,9 |

-60,6 |

10 |

-6,1 |

4,4 |

|

Belgio |

1993-2007 |

138,1 |

-51,1 |

14 |

-3,7 |

4,9 |

|

Olanda |

1995-2001 |

73,6 |

-24,5 |

6 |

-4,1 |

3,6 |

|

Danimarca |

1996-2007 |

68,3 |

-40,9 |

11 |

-3,7 |

4,9 |

|

Finlandia |

1996-2008 |

55,3 |

-22,7 |

12 |

-1,9 |

5,5 |

|

Canada |

1997-2007 |

95,6 |

-28,7 |

10 |

-2,9 |

3,3 |

|

Spagna |

1997-2007 |

64,4 |

-28,8 |

10 |

-2,9 |

2,4 |

|

Svezia |

1998-2008 |

66,8 |

-29,0 |

10 |

-2,9 |

3,5 |

Fonte: elaborazione osservatorio CPI - Unicatt su WEO, FMI ottobre 2017 per Nuova Zelanda e Canada; su dati AMECO per Olanda, Finlandia, Spagna e Svezia; su dati AMECO e WEO, FMI ottobre 2017 per Irlanda, Belgio e Danimarca.

Conclusione

È dunque possibile ridurre il debito aumentando il deficit? Un aumento del deficit per finanziare misure fiscali espansive potrebbe portare ad una temporanea riduzione del rapporto debito/Pil, attraverso un aumento del livello del Pil. Tuttavia, dopo l’iniziale possibile declino, il rapporto debito/Pil comincerebbe a salire a causa del più alto deficit. I paesi avanzati che con successo sono riusciti a ridurre il rapporto tra debito e Pil negli ultimi decenni si sono basati tipicamente su una moderata stretta fiscale, ovvero su una riduzione del deficit e tale da non compromettere la crescita dell’economia.

[1] Eurostat, Newsrelease euroindicators (20 giugno 2018): “Government debt slightly up to 86.8% of GDP in euro area”.

[2] Ufficio Parlamentare di Bilancio (13 febbraio 2018). Situazione e prospettive della finanza pubblica italiana. Focus tematico n. 3.

[3] Il Ministro dell’Economia afferma che “Il consolidamento di bilancio ed una dinamica crescente del rapporto debito/Pil sono condizioni necessarie per mantenere e rafforzare la fiducia del mercati finanziari. Fiducia che è imprescindibile per la tutela delle nostre finanze pubbliche, dei risparmi degli italiani nonché per la nostra crescita.”

[4] Ilzetzki, E., Mendoza, E. G., Végh, C. A. (2013). How big (small) are fiscal multipliers? Journal of Monetary Economics 60(2), pp. 239-254.

Kirchner, M., Cimadomo, J., Hauptmeier, S. (2010). Transmission of government spending shocks in the euro area, time variation and driving forces. Working paper series no 1219 (July 2010).

[5] Ilzetzki et al, 2013

[6] Ilzetzki et al, 2013.

IMF (2008). Fiscal policy as a countercyclical tool. In: World Economic Outlook, October 2008: Fiscal Stress, Downturns and Recoveries.

[7] Coenen, G., Erceg, C., Freedman C., Furceri, D., Kumhof, M., Lalonde, R., Laxton, D., …, Veld, J. (2012). Effect of Fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics, 4(1), pp. 22-68.

[8] Auerbach, A. J., Gorodnichenko, Y. (2012). American Economic Journal: Economic Policy, 4(2), pp 1-27.

Tagkalakis, A. (2008). The effects of fiscal policy on consumption in recessions and expansions. Journal of Public Economics 92(5-6), pp. 1289-1809.

[9] Ministero dell’Economia e delle Finanze (2017). Nota di aggiornamento del documento di economia e finanza 2017.

[10] Ministero dell’Economia e delle Finanze (2017).

[11] Tale dinamica, per semplicità, assume che la variazione del debito sia uguale al disavanzo (o deficit). In realtà, per un insieme di fattori, la variazione del debito in media tende ad eccedere il deficit, almeno nel caso italiano. La differenza tra variazione del debito e il deficit è pari al cosiddetto “aggiustamento stock-flussi” (che comprende voci, come la spesa per derivati e variazioni di valore dei titoli, non incluse nella definizione di deficit).

[12] In realtà, in tutto ciò abbiamo finora escluso la spesa per interessi, che andrebbe a pesare ulteriormente sul deficit: un debito maggiore comporta una spesa per interessi maggiori per cui il deficit di domani è ancora più alto. Questa dinamica rischia di innescare un circolo vizioso poiché la spesa per interessi sul debito dell’anno precedente aumenterà il deficit corrente e quindi il debito del periodo successivo, il che causerà a sua volta un aumento della spesa per interessi dell’anno dopo, facendo salire il deficit, che andrà ad accrescere ulteriormente il debito dell’anno a venire e così via (il cosiddetto “snowballing effect”). Inoltre, non abbiamo considerato l’effetto che un aumento del deficit potrebbe avere sul tasso di interesse sui titoli di Stato, che rischierebbe di salire, aumentando ulteriormente la forza dello”snowbaling effect”.

[13] https://www.facebook.com/notes/osservatorio-sui-conti-pubblici-italiani-carlo-cottarelli/può-un-aumento-della-spesa-pubblica-portare-a-una-riduzione-del-deficit-pubblico/431675767327879/

[14] DeLong, B., Summers, L. (2012). Fiscal Policy in a Depressed Economy. Brookings Papers on Economic Activity, 43(1), pp. 233-297.

[15] Ufficio Parlamentare di Bilancio (13 febbraio 2018). Situazione e prospettive della finanza pubblica italiana. Focus tematico n. 3.

[16] Alesina, A. and Ardagna, S. (2010). Large Changes in Fiscal Policy: Taxes versus Spending. Tax Policy and the Economy, 24(1), pp.35-68.

[17] L’elenco completo dei paesi inseriti è il seguente: Australia, Austria, Belgio, Canada, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Giappone, Olanda, Nuova Zelanda, Norvegia, Portogallo, Spagna, Svezia, Svizzera, Regno Unito e Stati Uniti.

[18] https://osservatoriocpi.unicatt.it/cpi-Tabella_OssCPI_AvanzoPrimario_Confronto.pdf

[19] Il periodo preso in considerazione si estende dalla fine del primo anno alla fine dell’ultimo anno riportato.

[a] Ilzetzki, E., Mendoza, E. G., Végh, C. A. (2013). How big (small) are fiscal multipliers? Journal of Monetary Economics 60(2), pp. 239-254.

Kirchner, M., Cimadomo, J., Hauptmeier, S. (2010). Transmission of government spending shocks in the euro area, time variation and driving forces. Working paper series no 1219 (July 2010).

[b] Ilzetzki et al, 2013

[c] Ilzetzki et al, 2013.

IMF (2008). Fiscal policy as a countercyclical tool. In: World Economic Outlook, October 2008: Fiscal Stress, Downturns and Recoveries.

[d] Coenen, G., Erceg, C., Freedman C., Furceri, D., Kumhof, M., Lalonde, R., Laxton, D., …, Veld, J. (2012). Effect of Fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics, 4(1), pp. 22-68.

[e] Auerbach, A. J., Gorodnichenko, Y. (2012). American Economic Journal: Economic Policy, 4(2), pp 1-27.

Tagkalakis, A. (2008). The effects of fiscal policy on consumption in recessions and expansions. Journal of Public Economics 92(5-6), pp. 1289-1809.

[f]Il periodo preso in considerazione si estende dalla fine del primo anno alla fine dell’ultimo anno riportato.