Questo capitolo è suddiviso in due parti: la prima descrive le principali funzioni e caratteristiche dei sistemi pensionistici. La seconda descrive il trend demografico nei principali paesi avanzati e, focalizzandosi sul caso italiano, valuta la sostenibilità della spesa per pensioni nel medio-lungo termine.

9.1 I sistema pensionistici: funzioni e caratteristiche

I sistemi pensionistici sono volti a fornire un flusso di pagamenti da enti privati o pubblici a chi:

- ha cessato l'attività lavorativa per ragioni di età anagrafica (pensioni di vecchiaia) o di età contributiva (pensioni di anzianità);

- non è più in grado di partecipare al processo produttivo per una sopravvenuta incapacità lavorativa (pensioni di invalidità);

- è legato da rapporti familiari con persone decedute che hanno fatto parte della forza lavoro (pensioni ai superstiti);

- è sprovvisto di qualunque forma di reddito e non è in grado di lavorare (pensioni assistenziali).

Le tre funzioni sopracitate possono essere espletate attraverso due principali sistemi di pensionamento: una è definito a ripartizione (pay-as-you-go o unfunded), l’altro a capitalizzazione (fully funded).

I sistemi a ripartizione sono solitamente pubblici. In questi sistemi, in via di principio, le prestazioni pensionistiche erogate in un periodo sono finanziate dai contributi versati dai lavoratori e dai datori di lavoro. Quindi le persone in età lavorativa finanziano, attraverso i propri contributi, il trattamento pensionistico a coloro in pensione. Questo a fronte di una promessa, il cosiddetto patto intergenerazionale, a seguito della quale gli attuali lavoratori vedranno finanziata la propria pensione da coloro che entreranno nel mercato del lavoro nella generazione successiva. Spesso però in presenza di uno squilibrio tra spese pensionistiche ed entrate contributive, lo Stato interviene ricorrendo alla fiscalità generale. Ciò comporta che la distinzione tra bilancio dell’ente previdenziale e bilancio dello Stato (e lo stesso concetto di patto intergenerazionale) è un buona parte fittizia.

Nei sistemi a capitalizzazione le risorse per finanziare la spesa per pensioni derivano dall’investimento sui mercati finanziari dei contributi versati dai lavoratori e datori di lavoro vengono.[1]

Sia il sistema a ripartizione che quello a capitalizzazione possono avere, a loro volta, due differenti configurazioni che riguardano il modo in cui la pensione viene calcolata:

- nei sistemi a “contribuzione definita” (defined contribution), i soggetti pagano premi o versano contributi obbligatori in una misura definita, mentre ottengono una pensione non ancora stabilita con certezza nella sua misura;

- nei sistemi a “prestazione definita” (defined benefit), le caratteristiche dei benefici sono note fin dal momento in cui l’individuo aderisce al piano pensionistico, anche se sulla base di certe regole.

Uno sguardo alla Tavola 9.1 dovrebbe aiutare a fare chiarezza.[2]

Un ulteriore criterio, particolarmente nel caso italiano, differenzia i sistemi a ripartizione con prestazione definita a seconda che la pensione sia calcolata con il metodo retributivo o con quello contributivo. Nel sistema di calcolo retributivo, la pensione viene calcolato come una percentuale della retribuzione pensionabile moltiplicata per il numero di anni di contribuzione e quindi non dipende dai contributi versati. Come vedremo in seguito, in Italia, il sistema vigente prima della riforma Dini era di tipo retributivo con un tasso di sostituzione – ovvero il rapporto tra ultima retribuzione e trattamento pensionistico – piuttosto alto. Col metodo contributivo, invece, la pensione è calcolata capitalizzando i contributi versati a un tasso stabilito dalla legge. Questo legame tra contributi e pensione ha il vantaggio di scoraggiare l’evasione dei contributi, soprattutto nella parte iniziale della carriera lavorativa.

9.2 Il sistema pensionistico: trend e sostenibilità

Nonostante le differenze istituzionali dei modelli europei, la maggior parte degli Stati membri della Unione Europea ha adottato radicali riforme del sistema pensionistico negli ultimi trent’anni. Questo in seguito ad un trend demografico caratterizzato da un invecchiamento marcato della popolazione (aumento dell’età media della popolazione), come riflesso di un aumento dell’aspettativa di vita e di un basso tasso di natalità. In Europa, negli ultimi 50 anni, l’aspettativa di vita alla nascita è cresciuta di 5 anni e si prevede una ulteriore crescita di circa 7 anni entro il 2070. Insomma, l’OCSE[3] ci dice che negli anni ‘70 l’aspettativa di vita per un neopensionato era di 16,7 anni, nel 2050, nonostante il continuo innalzamento dell’età pensionabile, sarà di circa 20 anni. Questo implica che, allo stato attuale delle cose, le riforme del sistema pensionistico non saranno in grado di contrastare l’invecchiamento della popolazione. Allo stesso tempo, l’indice di fertilità medio, ossia il numero medio di figli per donna, è passato da un picco di 2,64 negli anni ‘60 ad una media di 1,53 nel 2018, livello troppo basso per garantire la costanza della popolazione. Il risultato di queste due forze è stato l’aumento tendenziale del rapporto tra persone anziane e persone in età lavorativa.

Tali problemi, sono piuttosto acuti in Italia, che negli ultimi trent’anni ha risentito di una crescita demografica scarsa, accompagnata da un trattamento pensionistico alquanto generoso. Conseguentemente, la spesa pensionistica sul Pil ha conosciuto aumenti marcati, crescendo dal 5 per cento del Pil nel 1960 a 16,3 per cento del Pil nel 2015, un livello doppio rispetto alla media OCSE, seconda solo alla Grecia.[4] Dette dinamiche si sono verificate nonostante l’introduzione a partire dall’inizio degli anni ‘90 di importanti riforme del sistema pensionistico.

Antecedentemente alla riforma del 1992, varata dal governo Amato, il calcolo del trattamento pensionistico veniva effettuato sullo stipendio percepito negli ultimi cinque anni di lavoro, con un tasso di rendimento medio pari al 2 per cento annuo. Questo significa che, mediamente, un lavoratore con 40 anni di contributi percepiva una pensione pari all’80 per cento dello stipendio degli ultimi 5 anni. Tutto ciò ha comportato una chiara dissociazione tra contributi versati e pensioni ricevute, contribuendo ad aumentare la spesa e lo scompenso intergenerazionale.

Solo nel 1995, con la riforma Dini, si provvederà a rivoluzionare il sistema di calcolo, passando, seppure con un periodo di transizione molto lungo, da uno retributivo ad uno contributivo. L’obiettivo della riforma, guidato da considerazioni attuariali, era quello di garantire una chiara associazione tra contributi versati e prestazione pensionistica erogata. Il risultato fu una consistente diminuzione del tasso di sostituzione – ovvero il rapporto tra ultima retribuzione e trattamento pensionistico. Più recenti riforme, tra le quali la riforma Maroni e la legge n. 214/2011 (c.d. “legge Fornero”) hanno, tra le altre cose, innalzato l’età pensionabile, indicizzandola alle aspettative di vita, al fine di arginare il processo demografico in atto e di rendere il sistema maggiormente sostenibile.

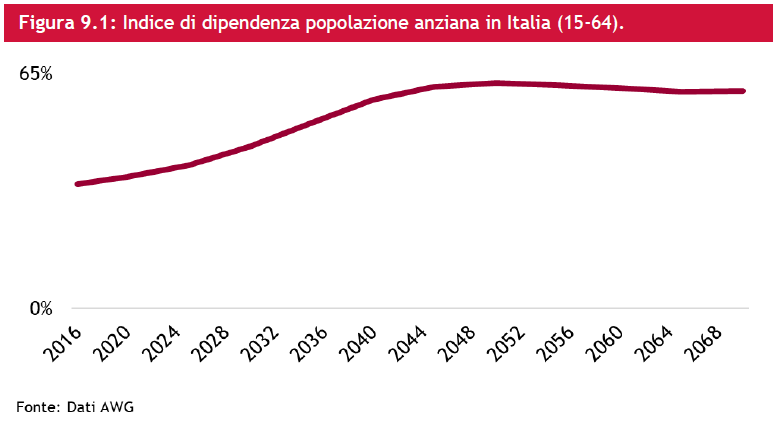

Le previsioni demografiche sono concordi nel delineare un marcato invecchiamento della popolazione. Infatti, nel 2016, l’indice di fertilità si posizionava ultimo nella classifica europea, con 1,34 figli per donna[5] e la speranza di vita alla nascita, pari a 83,4 anni, risultava tra le prime posizioni. Per dare un’idea, una recente proiezione elaborata dal Working Group on Ageing Populations (AWG) stima che l’indice di dipendenza della popolazione anziana (popolazione 65+ / popolazione 15-64) dovrebbe quasi raddoppiare nei prossimi 30 anni, passando dal 34,5 al 62,5 per cento entro il 2050 (si veda la Figura 9.1). Questo significa che per ogni cento persone comprese tra i 15 e 64 anni, ve ne saranno circa 62 sopra i 65 anni, segnando quindi un dimezzamento della forza lavoro disponibile rispetto alla popolazione potenzialmente in pensione.

Secondo le stime ufficiali italiane elaborato dalla Ragioneria generale dello Stato (RGS), le riforme realizzate fino al 2018 porterebbero a una relativa stabilità del rapporto tra spesa pensionistica e Pil (Figura 9.2). Queste previsioni sono però basate su stime piuttosto ottimistiche sul tasso di crescita della produttività e dell’occupazione, incluso per un flusso continuo di immigrati regolari (e quindi del Pil). Il tasso di occupazione (numero di occupati per cento persone in età lavorativa) crescerebbe di 10 punti percentuali entro il 2040 e il tasso di crescita della produttività salirebbe gradualmente a oltre l’1,5 per cento nel tempo, conto una crescita della produttività di poco superiore a zero negli ultimi due decenni. Aumenterebbe anche il tasso di fertilità. Recenti studi svolti dal Fondo Monetario Internazionale e dal WGA, dipingono uno scenario futuro differente, con aumenti della spesa pensionistica di 4 punti percentuali entro il 2050.

Al momento del completamento di questa nota non sono ancora disponibili stime riviste della spesa pensionistica in seguito alla riforma introdotta dal governo giallo-verde (la c.d. “quota cento”). È però chiaro che la riforma comporterà un aumento della spesa pensionistica anche rispetto alle già ottimistiche previsioni della RGS.[6]

[1] In realtà il montante è versato ai pensionati solamente se il sistema è defined benefit. Nel caso di defined contribution, caso piuttosto raro, è l’ente finanziario che gestisce il fondo pensione a guadagnarci o perderci.

[2] Il sistema a ripartizione comporta il calcolo del trattamento pensionistico sulla base di una formula definita, come vedremo in seguito. In questo senso il primo set (sistema a ripartizione – contribuzione definita) è praticamente “vuoto”. Occorre anche notare che un sistema a ripartizione e a prestazione definita calcolato con il metodo contributivo stabilisce una associazione tra pensione e contributi che assomiglia ad un sistema a capitalizzazione in cui la pensione non è però basata sul rendimento effettivo dei contributi investiti, ma sulla base di una formula che usa come punto di partenza i contributi versati cui viene applicato un tasso di rendimento convenzionale (es. crescita del Pil nominale) tale da generare un capitale nozionale. In quest’ultimo casso si parla di “sistemi contributivi nozionali”.

[3] Si veda https://www.oecd-ilibrary.org/docserver/pension_glance-2011-en.pdf?expires=1546254989&id=id&accname=guest&checksum=EFE40BC3C5C256083A7A914CD7701AB1

[4] Si veda la nota dell’Osservatorio sulle pensioni disponibile al link: https://osservatoriocpi.unicatt.it/cpi-18_Pensioni_23.05.2018.pdf per un ulteriore approfondimento, inclusa l’annosa questione della distinzione tra spesa previdenziale e spesa assistenziale e dell’omogeneità dei confronti tra paesi sui dai relativi alla spesa pensionistica.

[5] Dati Eurostat: http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do. Nel 2017 si è verificata una ulteriore riduzione del tasso di fertilità (a 1,32).

[6] Il rapporto della Ragioneria generale dello Stato (RGS) del 2017 è disponibile al link: www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit--i/Spesa-soci/Attivita_di_previsione_RGS/2017/NARP2017-08.pdf