7.1 Il Patto di Stabilità e Crescita

In questo capitolo si illustra il funzionamento delle regole europee di finanza pubblica che ricadono sotto il nome di Patto di Stabilità e Crescita (PSC). Il PSC è uno dei pilastri del Trattato sul Funzionamento dell’Unione Europea (TFUE) ed è stato adottato nel 1997 da parte di tutti gli Stati membri. Dalla sua origine il PSC è stato rivisto prima nel 2005 e poi nel 2011 con il cosiddetto “sixpack”. Nel 2013 sono stati aggiunti due regolamenti (c.d. “two-pack”) e in ultimo è stato firmato il Trattato sulla Stabilità, sul Coordinamento e sulla Governance dell’Unione economica e monetaria (TSCG, che include il c.d. Fiscal Compact) per rafforzare ulteriormente l’architettura.

7.2 Le regole europee

Perché servono delle regole sui conti pubblici in un’unione monetaria? Come si accennava nel capitolo 3, gli squilibri nei conti pubblici di un paese possono minacciare la stabilità dell’intera unione monetaria a causa di una crisi di fiducia che potrebbe generarsi se il paese non fosse in grado o rischiasse di non essere più in grado di sostenere il proprio debito. Perciò lo scopo ultimo delle regole del PSC è quello di prevenire squilibri fiscali attraverso il rispetto di 4 principali regole:

1. La regola sul deficit prevede che il deficit (tecnicamente “indebitamento netto”) non ecceda la soglia del 3 per cento di Pil. Il superamento della soglia è consentito solo in caso di circostanze eccezionali, temporanee e non soggette al controllo di uno Stato, ossia in caso di grave recessione economica o catastrofi naturali. In caso di superamento, la velocità di rientro dalla soglia è definita in termini “strutturali”, cioè facendo riferimento alla variazione del deficit strutturale. Quest’ultimo è ottenuto depurando il deficit per fattori temporanei (ad esempio la perdita di entrate o le maggiori spese derivanti da una fase economica avversa o misure discrezionali una-tantum).

2. La regola del debito prevede che il rapporto debito pubblico/Pil debba essere inferiore al 60 per cento o in sufficiente diminuzione (la riduzione richiesta è in media di 1/20esimo all’anno sulla parte eccedente il 60 per cento).

3. L’Obiettivo di Medio Termine (OMT) è il valore di riferimento del deficit strutturale che ciascun paese deve raggiungere e mantenere nel tempo. Questo obiettivo dipende da vari fattori che variano da paese a paese, ma per quasi tutti i paesi l’OMT è fissato essere vicino a zero (equivalente al pareggio di bilancio). Il motivo per mirare a un deficit strutturale ben inferiore al 3 per cento è quello di consentire al deficit effettivo di aumentare in caso di rallentamento della crescita economica (che riduce le entrate di uno Stato e fa aumentare le spese) senza sforare il limite del 3 per cento. Per l’Italia l’OMT è previsto essere pari a zero (pareggio di bilancio, come previsto dall’art. 81 della Costituzione).

4. La regola della spesa prevedere che la spesa pubblica, al netto delle misure discrezionali sul lato delle entrate, non cresca più rapidamente del tasso di crescita medio potenziale del Pil. In altre parole, la spesa pubblica non deve crescere più di quello che un paese mediamente può permettersi, a meno che il paese non sia disposto ad aumentare le tasse.

Le prime due regole fanno parte del cosiddetto braccio correttivo, cioè pongono dei limiti oltre i quali possono scattare le procedure formali di infrazione; le successive due riguardano il cosiddetto braccio preventivo, ossia sono delle norme di comportamento di finanza pubblica tali da evitare che, per effetto di shock economici, un paese non rispetti le prime due regole e incorra quindi nella procedura di infrazione. Per considerare se le regole sono rispettate si considerano anche fattori qualitativi e altri fattori rilevanti per meglio descrivere lo stato di salute delle finanze pubbliche dello Stato membro. Ad esempio si tiene in considerazione la situazione economica generale, le riserve di liquidità accantonate, altre voci dell’attivo di bilancio, le garanzie finanziarie, l’aggiustamento stock-flussi (vedi capitolo 3), la sostenibilità del settore pensionistico dovuta all’invecchiamento della popolazione, il livello di indebitamento del settore privato, e altro ancora. Oltre a ciò, sono previste 3 clausole di flessibilità che consentono deficit più elevati per consentire allo Stato membro di attuare alcune riforme strategiche che favoriscano la sostenibilità delle finanze pubbliche (clausola delle riforme strutturali), di realizzare investimenti pubblici che accrescano la crescita potenziale nel lungo termine (clausola degli investimenti) o di avere un maggior deficit in risposta a improvvise necessità fuori dal controllo del paese (clausola degli eventi economici avversi). Nel caso siano violate le due regole relative al braccio preventivo, si aprirà la “procedura per deviazione significativa”, mentre se vengono violate le altre due regole, relative al braccio correttivo, si aprirà la “procedura per disavanzo eccessivo”.

7.3 La procedura per deviazione significativa (PDS)

La procedura per deviazione significativa ha lo scopo di riportare le finanze pubbliche del paese sul sentiero di aggiustamento appropriato verso il proprio OMT. In tutte le fasi, la Commissione ha il compito di proporre le raccomandazioni da adottare, mentre le decisioni spettano al Consiglio (nella veste di ECOFIN, cioè tutti i Ministri dell’Economia e delle Finanze degli Stati membri, anche se le decisioni sui paesi dell’area euro vengono prese solo da questi ultimi).

L’iter inizia con un avvertimento della Commissione allo Stato membro indicando il rischio di deviazione dai propri obiettivi. Una volta appurata la violazione, il Consiglio invia una prima raccomandazione allo Stato interessato indicando le misure necessarie da intraprendere e fissa un termine per l’attuazione. Scaduti i termini, se non è stata intrapresa alcuna azione efficace per rientrare sul sentiero appropriato, la Commissione raccomanda il Consiglio di inviare delle nuove raccomandazioni allo Stato inadempiente indicando un termine ultimo molto più stringente per attuare le misure richieste. Se scaduto anche questo termine, lo Stato interessato resta ancora inadempiente, la Commissione propone al Consiglio di sanzionarlo con la costituzione di un deposito fruttifero di importo massimo pari allo 0,2 per cento di Pil dell’anno precedente. Questo verrà poi restituito con gli interessi una volta estinta la deviazione.

7.4 La procedura per disavanzo eccessivo (PDE)

La PDE ha un iter è più lungo. Viene preparata una relazione che certifica la violazione o la probabile violazione dei criteri (del deficit o del debito). Il Comitato Economico e Finanziario del Consiglio (un organo tecnico che include alti funzionari dei ministeri delle finanze) esprime un parere sulla relazione e la questione passa poi al Consiglio, che può decidere di avviare la procedura per disavanzo eccessivo dopo una attenta analisi della situazione globale del paese. Se la procedura viene avviata, sempre su suggerimento della Commissione, il Consiglio richiede l’adozione di misure correttive entro una certa data. In questa fase potrebbe essere già richiesto allo Stato interessato di versare un deposito infruttifero di importo pari al massimo allo 0,2 per cento di Pil dell’anno precedente come forma di sanzione nel caso in cui le violazioni siano particolarmente gravi o sia già stato istituito il deposito fruttifero del braccio preventivo. Scaduto il termine per la realizzazione delle azioni correttive, il Consiglio, in caso di inadempienza, potrebbe decidere una multa pari al massimo allo 0,2 per cento di Pil dell’anno precedente. In questa situazione il Consiglio intima allo Stato interessato di agire entro il nuovo termine. Se, scaduti i termini, lo Stato non ha ancora intrapreso azioni efficaci per risolvere l’inadempienza, il Consiglio può provvedere a incrementare la multa fino allo 0,5 per cento di Pil, richiedere informazioni supplementari prima delle emissioni di nuovi titoli, invitare la Banca Europea degli Investimenti a riconsiderare i propri prestiti e invitare il Fondo Strutturale per gli Investimenti Europei a sospendere gli impegni e i pagamenti a favore dello Stato membro. La procedura si considererà conclusa quando sia la regola del debito sia la regola del deficit saranno rispettate contemporaneamente.

7.5 L’implementazione del PSC

Le regole del Patto di Stabilità sono sempre state oggetto di numerose critiche per la loro complessità e per la modalità con cui sono state applicate (in termini di flessibilità concessa e di interpretazione delle regole). Alcuni sostengono che ormai l’aggiustamento fiscale richiesto agli Stati membri sia il risultato di un negoziato annuale, allontanandosi da quella che era l’idea originale di avere un sistema basato su poche e chiare regole. La complessità delle regole non è peraltro dovuta alle cattive intenzioni dei “burocrati di Bruxelles”. Riflette al contrario la richiesta da parte di alcuni stati membri di rendere il sistema più incisivo, soprattutto per quanto riguarda la riduzione del debito pubblico verso il 60 per cento del Pil, e, da parte di altri, una maggiore flessibilità per non rendere l’aggiustamento dei conti pubblici incoerente con la necessità di sostenere l’economia. Da qui, per esempio, la definizione degli obiettivi in termini “strutturali” (il che non richiede di introdurre misure restrittive in presenza di una recessione), e le diverse modalità (backward looking o forward looking) per valutare il rispetto della regola di riduzione del rapporto debito/Pil. È anche da notare che le regole sono state implementate con un notevole livello di tolleranza interpretativa. Nessun paese è stato mai penalizzato per aver violato le regole. Questo nonostante quasi tutti gli Stati membri siano finiti almeno una volta sotto una procedura di infrazione, o per deviazione significativa o per violazione della regola del deficit. Per nessun paese è stata mai iniziata una PDE per violazione della regola del debito (il caso italiano sarebbe il primo).

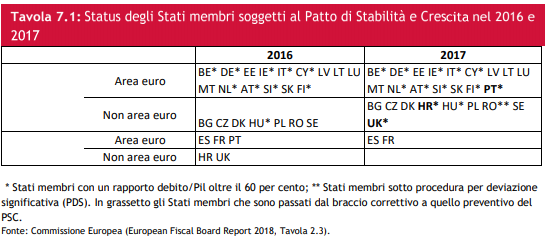

La Tavola 7.1 illustra i Paesi soggetti alle procedure del braccio preventivo e del braccio correttivo del Patto, per gli anni 2016 e 2017. La mancata penalizzazione di paesi per cui sono state comunque iniziate delle procedure che avrebbero potuto portare a una penalizzazione riflette la volontà della commissione (e in ultima analisi degli stati membri) di cercare modalità per riportare gradualmente il paese all’interno delle regole. In questo la Commissione ha avuto successo: per esempio, dopo lo shock economico del 2008-2009 che portò all’inizio di una PDE per violazione del tetto del 3 per cento per quasi tutti i paesi europei, tutti i paesi sono gradualmente rientrati senza che fosse necessaria nessuna penalizzazione formale.