In questo capitolo, si definiscono le principali entrate tributarie e se ne mostra l’importanza in termini di gettito per il bilancio pubblico nel contesto italiano. Successivamente si affronta il tema dell’evasione fiscale, fornendo qualche dato di confronto rispetto ai partner europei.

10.1 Quali e quante tasse paghiamo?

Per capire quali sono le poste di bilancio più consistenti e a quanto ammonta il loro gettito, è utile consultare il rapporto annuale elaborato dall’Istat riguardo ai conti economici nazionali.[1] La Tavola 10.1 fornisce una sintesi delle principali voci, riferita al consuntivo annuo del 2017 per il totale delle amministrazioni pubbliche (Stato ed enti territoriali).

Come si vede dalla tavola la quasi totalità delle entrate è composta da "Entrate correnti”. Le “Entrate in conto capitale” sono una voce minore che comprende le imposte che sono percepite ad intervalli irregolari, come ad esempio i prelievi fiscali di carattere straordinario (es. condoni) oppure le imposte di successione.

Concentrandoci dunque sulle entrate correnti, troviamo le entrate di natura tributaria, che comprendono le imposte dirette e indirette e i contributi sociali (es. versamenti all’INPS e ad altri fondi di previdenza).

Le voci “Produzione vendibile e per uso proprio” e “Altre entrate correnti” raggruppano varie entrate che nulla hanno a che fare con i tributi, come gli interessi attivi, i dividendi percepiti sulle partecipazioni azionarie, gli affitti sugli immobili pubblici, gli indennizzi assicurativi, gli introiti derivanti da sanzioni, dalla dismissione di beni usati da parte delle diverse amministrazioni e dalla vendita di altri beni (es. i farmaci venduti dalle farmacie comunali).

Il totale delle entrate della pubblica amministrazione nel 2017 ammonta a quasi 800 miliardi. Le voci più consistenti sono le imposte dirette, quelle indirette e i contributi sociali.

Le imposte dirette sono quelle che colpiscono direttamente la ricchezza già esistente, quale il patrimonio (es. l’IMU o l’imposta di bollo sui conti correnti), o nel momento in cui si produce, come ad esempio il reddito (es. IRPEF o IRES). Sono indirette quelle imposte che colpiscono indirettamente la ricchezza nel momento in cui viene spesa o trasferita (es. IVA e accise). I contributi sociali, sono invece dei prelievi coattivi che vengono destinati al finanziamento di alcune prestazioni sociali, come ad esempio la spesa pensionistica o la cassa integrazione.

I principali introiti che provengono dalle imposte indirette sono inerenti all’IVA, pari a 108 miliardi[2] nel 2017. Vi sono poi tutta una serie di “imposte sui prodotti”, esclusa l’IVA, che in tutto valgono 90 miliardi: tra queste ultime troviamo le accise sulla benzina[3] (26 miliardi circa) e le imposte sul consumo di energia elettrica, pari a poco più di 14 miliardi. La voce “altre imposte sulla produzione” si compone essenzialmente di due poste: l’imposta regionale sulle attività produttive (IRAP) pari a 22 miliardi e l’imposta municipale unica (IMU) che vale poco meno di 20 miliardi.

L’incidenza delle entrate totali sul Pil è pari al 46,4 per cento del Pil. La pressione fiscale è invece pari a 42,2 per cento, perché è calcolata come somma delle imposte dirette, indirette, delle imposte in conto capitale e dei contributi sociali rapportata al prodotto interno lordo. Chiaramente ci sono delle entrate, come ad esempio i proventi dalla vendita di beni o i dividendi sulla società partecipate, che non hanno nulla a che fare con la pressione fiscale.

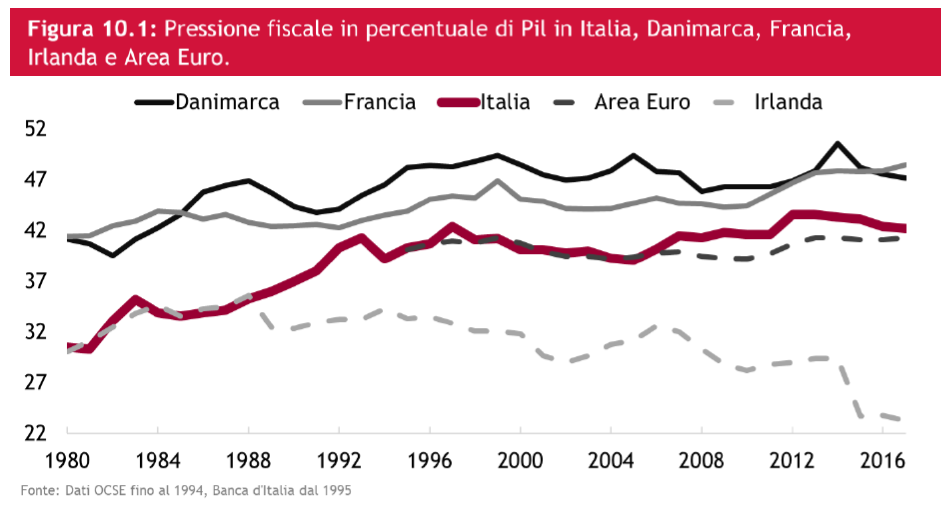

La Figura 10.1 riassume il trend della pressione fiscale dal 1980. Come si vede, vi è stato un forte aumento negli anni ottanta, che però non è stato sufficiente a coprire l’aumento della spesa che si ebbe in quello stesso periodo e che causò l’aumento di circa 40 punti del rapporto debito/Pil.

Ulteriori forti aumenti si ebbero nel 1992-93 a seguito della crisi valutaria del settembre 1992, poi ancora nel 1997-98, quando l’Italia puntò a qualificarsi per l’ingresso nella moneta unica sin dal suo avvio, e infine nel 2008-09 e nel 2012, in concomitanza con le due crisi dell’ultimo decennio, quella dei mutui subprime e quella dei debiti sovrani in Europa.

Nei documenti ufficiali del MEF si trova anche un'altra misura della pressione fiscale per il 2017 (41,6 per cento). La differenza rispetto al 42,2 per cento sono gli 80 euro al mese del bonus fiscale realizzato dal governo Renzi. Se si considera il bonus come una riduzione di tasse, le entrate tributarie dello Stato si abbassano di circa 10 miliardi di euro e ciò dà conto della differenza fra le due misure della pressione fiscale. L’Istat, seguendo le convenzioni europee, non considera gli 80 euro come una riduzione di tasse. Il motivo è che gli 80 euro non sono stati introdotti attraverso un abbassamento dell’aliquota Irpef né tantomeno cambiando la definizione della base imponibile, ma stabilendo che chi ha un lavoro dipendente e guadagna meno di una certa soglia ha diritto a ricevere un bonus di 80 euro al mese. In questo senso tale cifra viene considerata come un trasferimento e non una minore entrata e quindi non viene contabilizzata tra le imposte dirette.

Come si vede dalla Figura 10.1, stando ai dati ufficiali, in Italia la pressione fiscale si colloca al di sotto di quella di paesi come la Francia (48,1 per cento) e la Danimarca (47,2 per cento), ma leggermente al di sopra della media dell’Eurozona. In quasi tutti i paesi, la pressione fiscale è aumentata negli ultimi decenni, ma ci sono notevoli eccezioni: ad esempio, in Irlanda, essa è scesa dal 35 per cento circa negli anni ottanta al 23 per cento negli ultimi anni. La media OCSE, che comprende fra gli altri gli Stati Uniti e il Giappone, è al 35 per cento, dunque assai più bassa di quella dell’Italia e dell’Eurozona.

10.2 L’evasione fiscale in Italia

Questi confronti non tengono conto del fatto che in Italia l’economia sommersa e l’evasione fiscale sono più ampie che in altri paesi. Ciò produce una distorsione nelle statistiche sulla pressione fiscale che grava sui cittadini onesti, perché nel calcolo del Pil vi è anche una stima della cosiddetta “economia non osservata”, definita come quell’insieme di attività economiche che sfuggono all’osservazione statistica diretta. Le due maggiori componenti sono rappresentate dal sommerso economico, ovvero quelle attività legali volontariamente celate alle autorità fiscali, e dall’economia illegale.

L’ultimo rapporto elaborato dal MEF[4] ci dice che nel 2014, stando agli ultimi dati disponibili, l’ammontare dell’economia non osservata ha superato i 190 miliardi di euro con un’incidenza sul Pil pari a 11,5 punti percentuali. Da questo dato, che riguarda la base imponibile, sembrerebbe potersi concludere che l’evasione in Italia è pari a circa 80 miliardi. In realtà, stime un po’ più complete ci dicono che il gettito tributario evaso ammonta a più di 107 miliardi, circa il 6,5 per cento di Pil. A questo dato va aggiunta l’evasione sui contributi per il lavoro autonomo e su alcune tasse relativamente più piccole. Ulteriori studi[5], che includono queste ultime, stimano una quota dell’evaso maggiore, pari circa a 130 miliardi, ovvero il 16 per cento delle tasse che si sarebbero dovute pagare e l’8 per cento del Pil del 2014.

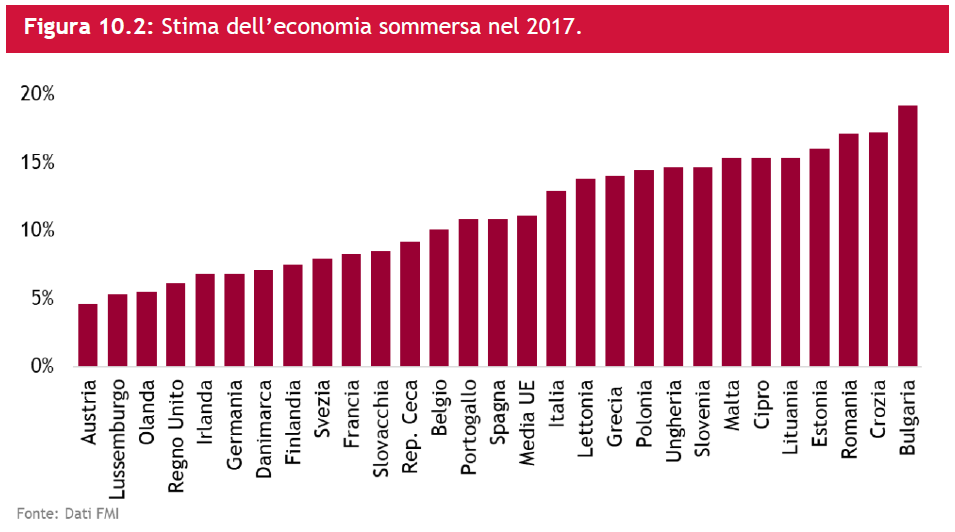

Insomma, pur trattandosi di una stima, sembrerebbe che il peso dell’evaso sul Pil sia alquanto consistente. Per averne una conferma è necessario un confronto con altri paesi. Al riguardo l’unico confronto possibile è dato da un recente studio del Fondo Monetario Internazionale[6] che, usando una metodologia diversa da quella del MEF, stima la dimensione dell’economia sommersa nei paesi europei per l’anno 2017 (si veda Figura 10.2).

L’Italia si posiziona poco sopra la media UE e sopra quasi tutti i paesi dell’Europa occidentale. Si colloca invece sotto tutti i paesi dell’ex blocco comunista, quali Romania, Ungheria e Polonia.

Un rapporto della Commissione Europea consente di fare dei confronti limitatamente all’evasione dell’IVA.[7] Secondo questo rapporto, nel 2016 l’evasione IVA in Italia avrebbe raggiunto circa 36 miliardi di euro, pari poco meno del 26 per cento sull’imposta teoricamente dovuta. Dietro di noi si posizionano solamente la Romania (35,9 per cento) e la Grecia (29,2 per cento).

Al di là delle specifiche graduatorie, appare evidente che il livello di evasione in Italia è elevata, specialmente se paragonata ai paesi più avanzati. Un livello di evasione più in linea con la media europea andrebbe ovviamente a beneficio dei nostri conti pubblici, permettendoci di ottenere un gettito più consistente ed una pressione fiscale meno oppressiva.

[1] Per l’anno 2017 il report annuale è consultabile al seguente link: www.istat.it/it/files//2018/09/CS_ContiRevisioneSett2018.pdf

[2] Il calcolo dell’Iva e più in generale il conto consolidato della Pubblica Amministrazione è costruito secondo lo schema indicato dal Sistema europeo dei conti (SEC 2010 - Regolamento UE n. 549/2013). Tale rappresentazione, adottata nell’ambito delle statistiche europee, consente l’immediata confrontabilità dei conti nazionali delle Amministrazioni pubbliche relativi all’Italia con quelli degli altri paesi europei.

[3] Più precisamente si tratta di una imposta sugli oli minerali e derivati.

[4] Consultabile a www.mef.gov.it/documenti-allegati/2018/A6_-_Relazione_evasione_fiscale_e_contributiva.pdf

[5] C. Cottarelli, I sette peccati capitali dell’economia italiana, Feltrinelli, 2018

[6] Reperibile a: https://www.imf.org/en/Publications/WP/Issues/2018/01/25/Shadow-Economies-Around-the-World-What-Did-We-Learn-Over-the-Last-20-Years-45583

[7] https://ec.europa.eu/taxation_customs/sites/taxation/files/2018_vat_gap_report_en.pdf