Osservazioni al Disegno di Legge di Bilancio 2021-2023

A cura dell’Osservatorio CPI

28 novembre 2020

Il Disegno di Legge di Bilancio (DDL) raccoglie le misure e le coperture individuate dal governo per i prossimi tre anni. Questo DDL si inserisce in un quadro di elevata incertezza e crisi economica, ma è basato sull’ipotesi di una rapida ripresa già nel 2021. Il deficit pubblico rimarrà inizialmente elevato, per poi scendere fino al 3 per cento nel 2023. La manovra prevede stanziamenti consistenti per le detrazioni fiscali sul lavoro dipendente, la riforma dell’assegno unico e per il Mezzogiorno. Altri interventi riguardano le imprese e gli investimenti privati, la sanità e alcuni provvedimenti emergenziali. Per quanto riguarda i fondi europei, la destinazione di una piccola parte delle sovvenzioni è già stata individuata (crediti d’imposta per gli investimenti delle imprese e proroga della decontribuzione al Sud), ma mancano dettagli per la rimanenza. Tre i problemi. Primo, vista la seconda ondata, la crescita prevista del Pil sembra ottimistica: con meno crescita il deficit sarebbe più alto. Secondo, come notato anche dalla Commissione Europea, quasi quattro quinti delle misure espansive si estendono, quando ormai l’economia dovrebbe essere chiaramente uscita dalla recessione. Terzo, la lotta all’evasione e la spending review sono quasi assenti.

La nota è stata ripresa da Repubblica in questo articolo del 28 novembre 2020.

* * *

Quadro complessivo di finanza pubblica

Il quadro di finanza pubblica in cui si inserisce il Disegno di Legge di Bilancio (DDL) per il triennio 2021-23 è quello presentato nel Documento Programmatico di Bilancio 2021 (DPB) elaborato a metà ottobre (Tav.1). In particolare, il DPB prevedeva per il 2020 un calo del Pil reale del 9 per cento, un indebitamento netto della PA al 10,5 per cento del Pil (con un leggero miglioramento rispetto al 10,8 previsto nella Nadef dovuto ad un migliore andamento dei conti pubblici) e un rapporto debito/Pil al 158 per cento.[1]

Sebbene non incorporino gli effetti della seconda ondata dell’epidemia, le stime del DPB potrebbero essere sostanzialmente confermate.

|

Tav.1: Principali indicatori di finanza pubblica

|

|

(valori un percentuale di Pil dove non specificato)

|

|

|

2020

|

2021

|

2022

|

2023

|

|

Crescita Pil reale

|

-9,0

|

6,0

|

3,8

|

2,5

|

|

Deflatore PIL

|

1,1

|

0,8

|

1,3

|

1,2

|

|

Crescita Pil nominale

|

-8,0

|

6,8

|

5,1

|

3,6

|

|

Indebitamento netto

|

-10,5

|

-7,0

|

-4,7

|

-3,0

|

|

Interessi

|

3,5

|

3,3

|

3,1

|

3,1

|

|

Debito pubblico

|

158,0

|

155,6

|

153,4

|

151,5

|

|

Pil nominale tendenziale (val.assoluti x1.000)

|

1647,2

|

1742,0

|

1814,8

|

1865,2

|

|

Pil nominale programmatico (val.assoluti x1.000)

|

1647,2

|

1759,2

|

1848,9

|

1916,6

|

|

Fonte: Documento Programmatico di Bilancio 2021

|

|

|

|

|

Anche il tasso di crescita reale del -9,0 per cento nel 2020 potrebbe essere confermato. Da un lato questa previsione non teneva conto del peggioramento dell’epidemia e delle chiusure in corso; d’altra parte, non incorporava neppure il forte rimbalzo del Pil nel terzo trimestre 2020 (+16,1 per cento rispetto al trimestre precedente).[5] Da un semplice calcolo emerge che, per chiudere l’anno con una caduta del Pil del -9,0 per cento, il calo di Pil nel quarto trimestre dovrebbe essere attorno al -3,7 per cento, il che appare abbastanza ragionevole.Il deficit nel DPB per il 2020 non includeva infatti i DL Ristori, Ristori bis e Ristori ter, valutati complessivamente in ulteriori 0,4 punti di Pil (6,9 miliardi).[2] Inoltre, visto il perdurare delle chiusure per il contenimento del Covid, il Parlamento ha approvato un’autorizzazione a un ulteriore scostamento di bilancio per 8 miliardi (0,4 punti di Pil) per un DL Ristori quater.[3] Il deficit non dovrebbe però salire fino all’11,3 per cento (10,5+0,4+0,4), ma potrebbe attestarsi attorno a 10,8-11,0 per cento perché nel frattempo, come attesta la Relazione del governo al Parlamento del 21 novembre, il monitoraggio dei conti pubblici ha evidenziato un ulteriore leggero miglioramento.[4]

Di conseguenza anche il debito pubblico dovrebbe attestarsi alla fine di quest’anno attorno al 158 per cento del Pil, come previsto dal Governo.

Negli anni successivi, il Governo prevede una riduzione del debito grazie alla ripresa e al calo del deficit previsto. Ciò dipenderà in larga misura dal corretto impiego delle risorse europee, che dovrebbero consentire in parte di innalzare il potenziale di crescita dell’economia e in parte di limitare il ricorso all’indebitamento.

Il contenimento del rapporto debito/Pil sarà facilitato da tassi di interesse che probabilmente rimarranno su livelli estremante bassi. Rispetto a qualche mese fa è aumentata la probabilità che la Bce mantenga un’intonazione fortemente espansiva almeno per il prossimo anno.[6]

Dato l’andamento dell’epidemia in questi mesi di fine 2020, il rischio maggiore riguarda la crescita del 2021. La previsione del DPB (+6,0 per cento) è ormai chiaramente a rischio. Molto dipenderà da quando verranno resi disponibili i vaccini e dalla velocità con cui il Governo e le Regioni riusciranno a distribuirli alla popolazione.

È quindi a rischio anche l'obiettivo di deficit nel 2021 che potrebbe non scendere fino al 7 per cento del Pil previsto dal governo. Sul deficit del 2021, gravano anche, in parte, gli ultimi decreti ristori. Il deficit peggiorerebbe ulteriormente qualora non si riuscisse a riportare rapidamente sotto controllo l'epidemia e si rendessero necessarie nuove misure di sostegno all'economia nei primi mesi del 2021.

La Manovra

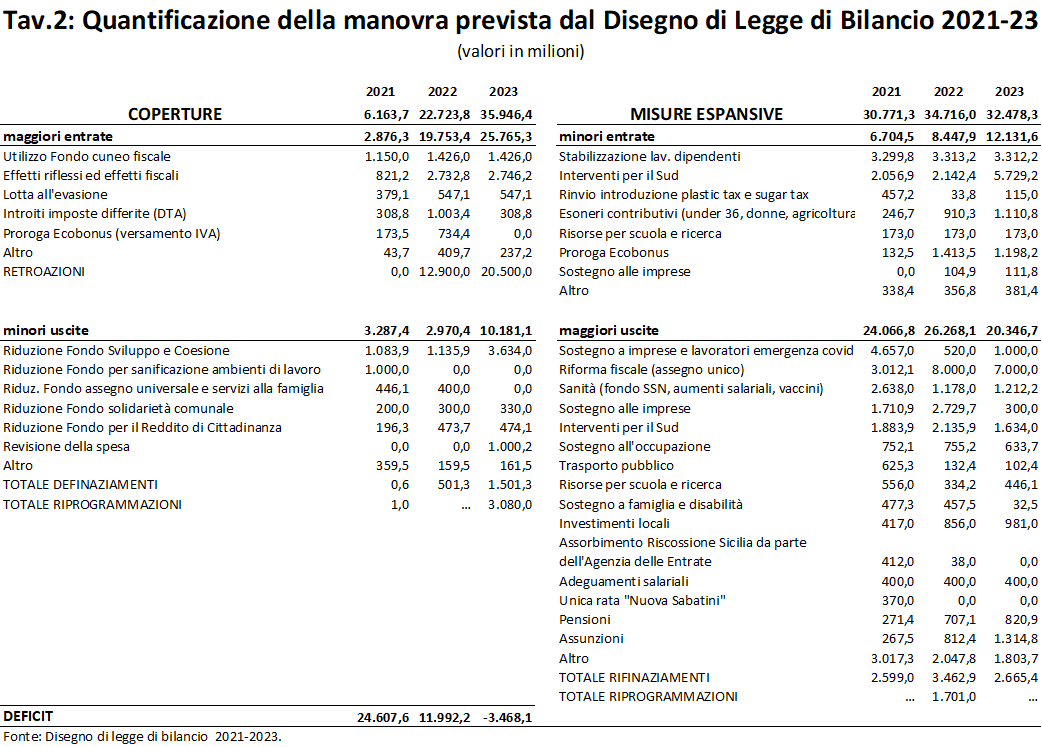

Il disegno di legge di bilancio prevede misure espansive per 30,8 miliardi nel 2021, 34,8 miliardi nel 2022 e 32,5 miliardi nel 2023; le coperture previste ammontano a 6,2 miliardi per il 2021, 22,7 miliardi per il 2022, 35,9 miliardi per il 2023 (si veda Tav.2). L’indebitamento netto aumenta quindi rispetto al quadro a legislazione vigente di 24,6 miliardi nel 2021 e 12,0 miliardi nel 2022; diminuisce di 3,5 miliardi nel 2023.

Principali misure espansive 2021-2023

Un quarto circa delle misure espansive, 7,6 miliardi, è ancora legato a misure emergenziali che riguardano quattro aree: sostegno a imprese e famiglie, risorse per la scuola, trasporti pubblici e risorse dedicate a ministeri, tra cui 1,5 miliardi alla sanità. L’importo non è irrilevante se si considera che per fronteggiare la seconda ondata si devono sommare anche le risorse stanziate dai decreti Ristori. Inoltre, viene prorogato il blocco dei licenziamenti fino a marzo 2021, con la connessa possibilità di accedere alla cassa integrazione guadagni per le imprese.

I restanti tre quarti, 23 miliardi, sono utilizzati per interventi non emergenziali. Le misure di importo maggiore riguardano:

- l’incremento dei fondi per la riforma dell’assegno unico, ovvero un sussidio per i genitori in difficoltà economica, per 3,0 miliardi nel 2021;

- la stabilizzazione delle detrazioni fiscali sui lavoratori dipendenti inizialmente introdotte solo per il secondo semestre 2020, ovvero viene reso strutturale l’aumento a 100 euro del “bonus 80 euro”, con un costo di 3,3 miliardi annui;

- interventi considerevoli per il Mezzogiorno, che, tra minori entrate e maggiori spese derivanti sia da misure nuove che dall’estensione di alcune di recente introduzione, sommano a 3,9 miliardi nel 2021;[7]

- 1,1 miliardi (dei 2,6 destinati in totale alla sanità) di aumenti salariali per medici e infermieri;

- i sostegni non emergenziali per le imprese valgono 1,7 miliardi nel 2021 (principalmente condizioni più generose per alcuni crediti d’imposta per favorire gli investimenti), a cui si aggiungono 370 milioni per la riforma della c.d. “Nuova Sabatini”.

- per quanto riguarda il pubblico impiego, sono stanziati fondi per le assunzioni nella pubblica amministrazione per quasi 270 milioni per il 2021; sono inoltre previsti 400 milioni l’anno per adeguamenti salariali a partire dal 2021.

Il resto della manovra si distribuisce tra moltissimi interventi di importo più contenuto sia sul lato delle maggiori spese che delle minori entrate. Risorse cospicue (2,6 miliardi nel 2021) sono destinate al rifinanziamento di programmi e misure esistenti.

Ben 412 milioni di euro nel 2021 vengono destinati all’Agenzia delle Entrate per effettuare l’assorbimento dell’azienda di riscossione locale Riscossione Sicilia, a causa delle perdite di quest’ultima.

Principali coperture 2021-2023

Le coperture nel triennio consistono quasi interamente in retroazioni fiscali, cioè maggiori entrate derivanti dal miglioramento dei conti pubblici grazie allo stimolo dell’economia indotto dalle misure previste dalla legge di bilancio e dall’utilizzo dei finanziamenti europei.

L’ammontare delle retroazioni fiscali è inedito: 12,9 miliardi di maggior gettito nel 2022 e 20,5 nel 2023.[8] In mancanza del Piano Nazionale di Ripresa e Resilienza (PNRR), ovvero la lista dei progetti da finanziare con i fondi europei, risulta difficile quantificare l'effetto sul Pil dell’intervento pubblico e quindi le eventuali retroazioni. Basandosi sulle informazioni contenute nella Nadef 2020 sull’uso dei fondi europei, l’Ufficio Parlamentare di Bilancio stima che le retroazioni fiscali potrebbero essere sovrastimate di almeno un quarto (oltre 3 miliardi nel 2022 e oltre 5 miliardi nel 2023).[9]

Se si confronta il livello del Pil reale programmatico con quello tendenziale del DPB, emerge che le misure del Governo dovrebbero generare maggior crescita per lo 0,9 per cento nel 2021, 0,8 nel 2022 e 0,7 nel 2023. Quindi il livello del Pil verrebbe innalzato di 1,8 punti nel 2022 e 2,6 nel 2023.

Se si utilizza una regola indicativa che prevede un miglioramento del bilancio pubblico di 7-8 miliardi per ogni punto addizionale di Pil, il totale delle retroazioni sui tre anni non è distante dalla stima del Governo (Tav.3). Sotto queste ipotesi, le retroazioni dovrebbero essere comprese tra 11,5 e 14,2 miliardi per il 2022. In ogni caso, i moltiplicatori della crescita associati alle misure espansive previste, includendo l’utilizzo già preventivato dei fondi europei, sono abbastanza bassi nel 2021 e nel 2022: 0,46 e 0,66.

Oltre alle retroazioni fiscali, le altre coperture provengono dalla riduzione e dall’utilizzo di vari fondi. Risorse rilevanti provengono dall’utilizzo del Fondo per la riduzione del cuneo fiscale (utilizzato principalmente per stabilizzare l’aumento da 80 a 100 euro della detrazione a favore del lavoro dipendente) e dalla riduzione del Fondo per lo Sviluppo e la Coesione (utilizzato per agevolazioni contributive per l’occupazione e incentivi agli investimenti nel Mezzogiorno e per potenziare le attività di ricerca e sviluppo).

|

Tav.3: Valutazione delle retroazioni fiscali

|

|

|

|

2020

|

2021

|

2022

|

2023

|

|

|

Pil tendenziale (2020=100)

|

100,0

|

105,1

|

108,3

|

110,2

|

|

|

Crescita tendenziale (perc)

|

|

5,1

|

3,0

|

1,8

|

|

|

Pil programmatico (2020=100)

|

100,0

|

106,0

|

110,0

|

112,8

|

|

|

Crescita programmatica (perc)

|

|

6,0

|

3,8

|

2,5

|

|

|

Differenza Pil prog, - tend, (perc)

|

|

0,9

|

1,8

|

2,6

|

|

|

Stima bassa retroazioni (mld)

|

|

6,3

|

12,4

|

18,0

|

|

|

Stima alta retroazioni (mld)

|

|

7,2

|

14,2

|

20,6

|

|

|

Retroazioni previste dal governo (mld)

|

|

0,0

|

12,9

|

20,5

|

|

|

Fonte: Elaborazioni Osservatorio CPI su dati DDL Bilancio e Nadef 2020; *la stima bassa prevede un miglioramento del bilancio pubblico di 7 miliardi per ogni punto addizionale di Pil, la stima alta un miglioramento di 8.

|

|

| |

I proventi dalla lotta all’evasione fiscale e i risparmi da una revisione della spesa contribuiscono in misura limitatissima alle coperture; in particolare, la revisione della spesa è completamente assente per i primi due anni interessati dal DLB.

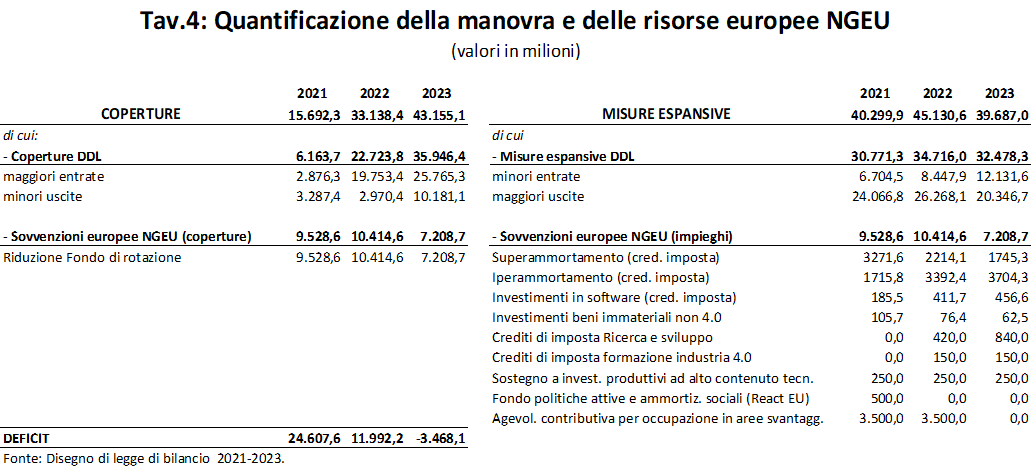

I fondi europei

Le risorse europee destinate all’Italia sono state aumentate a 209,7 miliardi (4,7 miliardi in più, provenienti dal fondo React EU, rispetto quanto indicato nella Nadef 2020). Di questi, il DDL prevede uno stanziamento di 121,2 miliardi (somma di tutte le sovvenzioni e una parte dei prestiti) per il triennio a favore di un “Fondo di rotazione per l’attuazione del Next Generation EU” per anticipare le risorse di Next Generation EU (NGEU, di cui il Recovery Fund rappresenta il 90 per cento). Le altre risorse (88,5 miliardi) verranno utilizzate per finanziare misure già previste dalla legislazione vigente (Nadef 2020, p.11). La creazione del fondo non ha effetti sull’indebitamento netto della PA perché corrisponde a una semplice anticipazione di fondi dovuti all’Italia, ma determina un aumento considerevole del “saldo netto da finanziare”.[10]

Nello specifico, il “Fondo di rotazione” avrà una dotazione di 35,3 miliardi nel 2021, 41,3 nel 2022 e 44,6 nel 2023, per un totale di 121,2 miliardi.[11] Il fondo potrà essere costituito con risorse provenienti dalle disponibilità liquide del Tesoro (77,6 miliardi a fine ottobre) oppure con l'emissione di titoli di Stato che dovrebbero essere compensati poi dalle tranche europee.

La manovra descritta nella prima sezione riporta valori che non tenevano conto degli importi delle sovvenzioni europee (ossia finanziamenti a fondo perduto) che il governo ha già deciso di utilizzare, dato che non hanno impatto sul deficit (si veda Tav. 4). Qualora si includessero anche queste risorse nel computo della dimensione effettiva della manovra, le misure espansive sarebbero pari a 40,3 miliardi e le coperture pari a 15,7 miliardi nel 2021; ovviamente l’indebitamento netto non varia. Le sovvenzioni, che ammontano a 9,5 miliardi nel 2021, sono utilizzate per i seguenti interventi:

- 5 miliardi per il credito di imposta investimenti in beni strumentali nuovi (ex superammortamento e iperammortamento);

- 3,5 miliardi per le agevolazioni contributive per il Mezzogiorno;

- 500 milioni per politiche attive e ammortizzatori sociali;

- 300 milioni per crediti d’imposta per investimenti in software e beni immateriali non 4.0;

- 250 milioni per investimenti produttivi ad alto contenuto tecnologico nel quadro del PNRR.

Una valutazione

Complessivamente, nei prossimi due anni la manovra aumenta il deficit (rispetto al tendenziale) in misura rilevante. Questo orientamento, eccezionalmente espansivo, della politica di bilancio è giustificato dalla gravità della crisi sanitaria ed economica ed è resa possibile dai massicci acquisti di titoli di Stato da parte dell’Eurosistema, nonché dalla disponibilità di risorse imponenti provenienti dalle istituzioni europee.

Va anche rilevato che la manovra dedica largo spazio agli investimenti. Basti pensare che nella scorsa Legge di Bilancio erano stati stanziati appena 500 milioni per il 2021 e 200 per il 2022 per il super e iperammortamento, mentre quest’anno lo stanziamento è di ben 5 miliardi. Ciò è dovuto alle risorse stanziate dall'Unione Europea che, per loro natura, sono indirizzate a misure volte a favorire cambiamenti strutturali che guardano al lungo periodo.

Anche gli investimenti pubblici dovrebbero ricevere un grande impulso. Al netto delle risorse previste dal NGEU, secondo la Nadef la spesa per investimenti fissi lordi della PA dovrebbe avere il seguente profilo: 41,2 miliardi del 2019, 44,6 miliardi nell’anno in corso, 47,5 miliardi nel 2021, 50,6 miliardi nel 2022 e 49,7 nel 2023. Si tratterebbe dunque di una notevole inversione di tendenza rispetto agli ultimi anni.[12]

Gli aspetti critici riguardano, a nostro avviso, i seguenti punti:

- Una larga parte delle misure espansive ha carattere permanente o comunque ha un orizzonte temporale che va oltre il tempo dell’epidemia, senza che siano previste adeguate coperture. La Commissione Europea stima che tali misure ammontino a 1,1 per cento del Pil.[13] In effetti le misure espansive decise per il 2021 (30,7 miliardi) continuano a pesare ed anzi si accrescono nel 2023, anno in cui l’epidemia dovrebbe essere stata da tempo debellata. Gli effetti della manovra sul deficit si azzerano nel 2023, ma ciò è in larga parte dovuto agli effetti dei maggiori investimenti finanziati con i fondi europei sulla domanda aggregata. Tali effetti sono in larga parte temporanei, a differenza degli effetti di offerta che si manifesteranno in tempi più lunghi. Di conseguenza, tenuto conto dell’altissimo debito che avremo, nei prossimi anni si porrà un problema di sostenibilità; il che significa che sarà probabilmente necessario un piano di rientro.

- Come si è visto sopra, l’obiettivo di ridurre il deficit al 7 per cento del Pil nel 2021 è a rischio, essenzialmente per gli effetti della seconda ondata dell’epidemia.

- La realizzazione degli interventi potrebbe essere rallentata da due problemi. Il primo sono gli almeno 57 decreti attuativi previsti nel DDL. Il secondo è la necessità di ricevere le autorizzazioni da parte della Commissione Europa, visto che diverse misure importanti sono considerate aiuti di Stato. Per il primo semestre del 2021 è probabile che la Commissione approvi tutti gli interventi, dati i margini forniti dal quadro temporaneo per gli aiuti di Stato. I problemi potrebbero insorgere per quelle misure che si estendono ai periodi successivi.

- L’attenzione dedicata dalla manovra al tema degli interventi green è piuttosto limitata: quasi tutte le misure consistono in proroghe al 2021 di incentivi esistenti (per spese di riqualificazione energetica, ristrutturazione edilizia), mentre l’unica novità è la creazione della “Fondazione per il futuro delle città”, finalizzata a favorire la transizione verde dell’Italia, per la quale viene istituito un apposito fondo con le risorse necessarie all’avvio dell’operatività, pari a 11 milioni sul triennio. Il complesso delle misure green contenute nella manovra ha un effetto sull’indebitamento netto per tutto il triennio di 2,7 miliardi. Inoltre, è stata rinviata l’entrata in vigore di plastic e sugar tax a luglio 2021, senza apportare i miglioramenti che sembrano necessari per una maggiore efficacia di queste norme;

- Nonostante sia più che comprensibile l’intenzione di rimandare al futuro l’ottenimento di risparmi di spesa, è importante che non si rinunci totalmente a monitorare l’efficacia e l’efficienza della spesa pubblica, specialmente se si considera l’ingente ammontare di risorse che verranno erogate nei prossimi anni. Una buona revisione della spesa, infatti, consentirebbe di liberare risorse aggiuntive da destinare ad usi più produttivi come il finanziamento delle misure di rilancio (investimenti, istruzione, sanità, taglio delle tasse).

[8] A questo proposito, il Ministro Gualtieri ha dichiarato che “La stima degli effetti di retroazione è già avvenuta nel passato ed è resa possibile dall’ultima riforma della legge di contabilità. In questo caso si giustifica con la mole senza precedente di investimenti aggiuntivi finanziati dal Recovery Plan. Siamo anzi stati prudenti a non calcolarla per il 2021”.

[10] Il saldo netto da finanziare include le spese per l’acquisizione di attività finanziare (ad es. crediti), non considerate nel deficit. Il fondo di rotazione NGEU graverebbe solo sul saldo netto in quanto corrispondente a future entrate (i fondi europei), anche se non si tratta realmente di crediti a favore dell’Italia.

[11] A causa di questa operazione, il saldo netto da finanziare è circa il triplo rispetto all’indebitamento netto: 73,6 miliardi contro 24,6 nel 2021; 64,5 contro 12,0 nel 2022 e 50,2 contro -3,5 nel 2023. Infatti, l'entità inedita di questa differenza è quasi completamente ascrivibile alla creazione del Fondo di rotazione.