Un commento alla Nota di aggiornamento al Documento di Economia e Finanza (Nadef) 2020

A cura dell’Osservatorio CPI

10 ottobre 2020

Il quadro macroeconomico e di finanza pubblica della Nadef pubblicato il 7 ottobre è plausibile per il 2020-21. Negli anni successivi la politica di bilancio sembra essere più espansiva di quanto sembrerebbe necessario in base alle tendenze previste per la ripresa economica. Per quanto riguarda i finanziamenti dello stato, la dipendenza dalle istituzioni europee aumenta marcatamente nel 2020 e 2021, con la quota di debito pubblico italiano detenuta da queste istituzioni in crescita fino al 28 per cento, nel contesto di un debito pubblico che resterebbe per i prossimi tre anni su livelli record dall’Unità d’Italia.

*La nota è stata ripresa da Repubblica in questo articolo del 10 ottobre 2020

* * *

Quadro macroeconomico e implicazioni per la finanza pubblica

Il quadro macroeconomico sottostante la Nota di aggiornamento al Documento di Economia e Finanza 2020 (Nadef) è plausibile sulla base delle tendenze attuali e a meno di un ritorno al lockdown. Nel 2020 il Pil reale è previsto contrarsi di 9 punti percentuali, più di quanto preventivato dal DEF di aprile, ma meno di quanto anticipato dalle istituzioni internazionali. Nel 2021 segue una significativa ripresa, al 6 per cento, che rallenta nei due anni successivi. Le previsioni sono coerenti con un ragionevole tracciato di crescita trimestrale del Pil, caratterizzato da un rimbalzo nel terzo trimestre del 2020, che è coerente con gli andamenti degli indicatori mensili. Il successivo rallentamento sarebbe superato solo a partire dal secondo trimestre 2021 grazie alla (attesa) progressiva diffusione del vaccino. Il Pil trimestrale ritornerebbe al livello del quarto trimestre 2019 soltanto nel terzo trimestre 2022. Tuttavia, secondo la Nadef, qualora il quadro sanitario italiano e mondiale peggiorasse in modo marcato, il Pil potrebbe crescere solo di 1,8 punti nel 2021.

L’inflazione, misurata in base al deflatore del Pil, è prevista allo 0,8 per cento nel 2021. Anche in questo caso si tratta di una previsione ragionevole, mentre negli anni successivi le previsioni (1,3 e 1,2 per cento) potrebbero essere troppo ottimistiche, vista la lentezza prevista per la ripresa.

Valutazione degli obiettivi di bilancio

La politica fiscale continuerà a sostenere in modo sostanziale il ciclo economico nel prossimo triennio. Nello specifico:

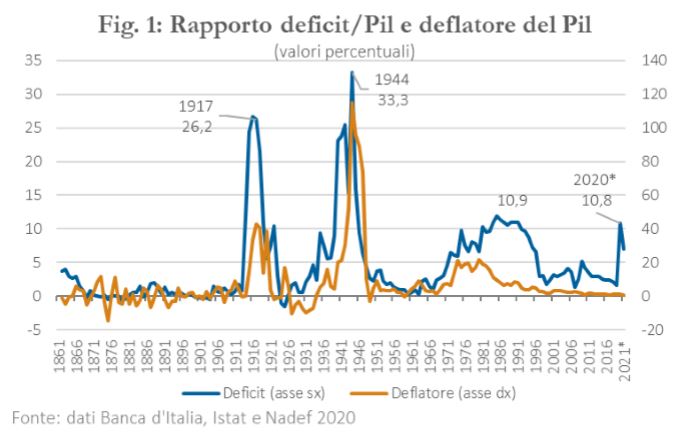

- A seguito dei vari interventi emergenziali e della caduta del Pil, il deficit pubblico a fine 2020 raggiunge il 10,8 per cento del Pil, valore superato solo durante le guerre mondiali e nel periodo 1984-1991, dove però l’inflazione era particolarmente elevata (Fig. 1).[1] Il deficit resta elevato anche nel 2021, al 7 per cento e raggiunge il 3 per cento solo nel 2023. Ai livelli di deficit pre-crisi (1,6 per cento nel 2019) si rientrerebbe solo nel 2025.

- Il deficit previsto per il 2020 è solo di poco più alto di quello previsto nel DEF, nonostante la manovra aggiuntiva di espansione del Decreto Agosto (25 miliardi o 1,4 percento del Pil) e la revisione verso l’alto della caduta del Pil. Questo sembra dovuto sia a un miglior andamento delle entrate a parità di Pil, sia al fatto che le misure dei decreti emergenziali sarebbero state sottoutilizzate.

- La spesa per interessi aumenta leggermente solo nel 2020, al 3,5 per cento di Pil, per poi calare negli anni successivi. In valore assoluto prosegue la tendenza di riduzione della spesa per interessi grazie alle politiche monetarie espansive della BCE. Da notare che la spesa per interessi è, di fatto, sovrastimata e il deficit primario sottostimato perché gli interessi pagati sui titoli di stato acquistati dalla Banca d’Italia, come parte delle politiche monetarie della BCE, vengono restituiti allo Stato (apparendo quindi come una entrata primaria) come distribuzione dei profitti della Banca d’Italia; 7,9 miliardi più 1 miliardo di imposte nel 2019.[2]

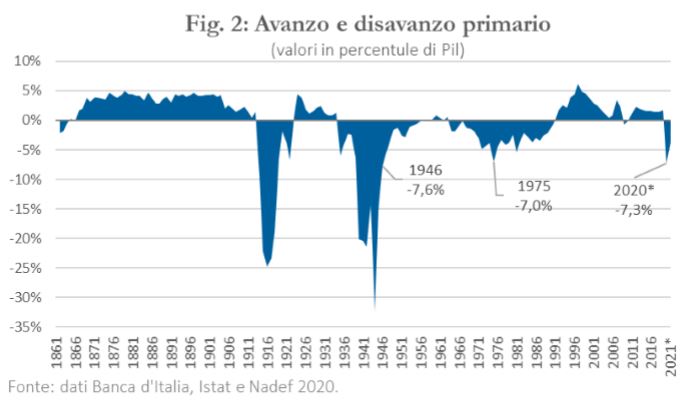

- Coerentemente con l’elevato deficit pubblico, l’avanzo primario del 1,8 per cento del 2019 diventa un deficit primario (7,3 per cento). Si interrompe così una lunga serie di avanzi primari italiani: eccetto il 2009, si deve tornare indietro al 1991 per trovare un deficit primario e addirittura al 1975 per trovarne uno di ampiezza simile a quella attuale (Fig. 2). Nel biennio 2021-22 si prevede una dinamica delle entrate più sostenuta rispetto a quella delle uscite grazie alla crescita economica e al venir meno delle misure fiscali emergenziali. Soltanto nel 2023 è previsto un sostanziale pareggio di bilancio primario (0,1 per cento).

- Il rapporto debito/Pil aumenta di oltre 23 punti nel 2020, al 158 per cento del Pil, livello tra i più alti mai raggiunti in Italia (Fig. 3). Rispetto al DEF, la previsione è di circa 2 punti percentuali più alta per effetto del DL Agosto e di una maggiore flessione del Pil. Negli anni successivi la crescita, il riassorbimento del deficit e i bassi interessi, contribuiscono a ridurre il rapporto debito/Pil fino a 151,5 per cento nel 2023, sempre un record sorpassato solo per effetto della prima guerra mondiale.

Quanto sarà il sostegno all’economia?

I livelli di deficit programmati dal governo per questi primi anni di ripresa sono adeguati rispetto all’andamento del Pil?

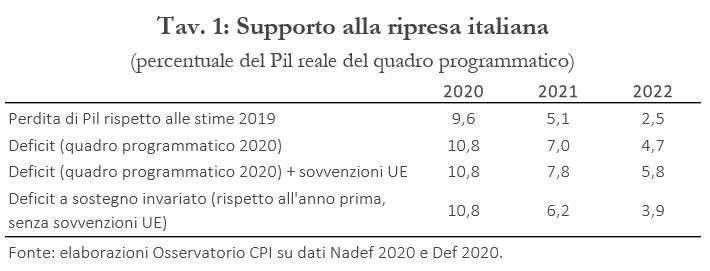

Nel 2020 la deviazione del Pil reale rispetto al sentiero pre-covid (Nadef 2019) è stata del 9,6 per cento.[3] Il deficit pubblico nel 2020 si è scostato dal suo sentiero originario di 8,6 punti percentuali:[4] ossia per ogni punto percentuale di Pil perso, rispetto al suo sentiero originale, tra stabilizzatori automatici e misure discrezionali, il deficit è aumentato di 0,9 punti. Nel 2021, tenendo conto anche delle sovvenzioni (ossia dei trasferimenti a fondo perduto) provenienti dal Next Generation EU (vedi sotto), il rapporto tra espansione del deficit rispetto al suo sentiero originario e caduta del Pil è un po’ più elevato, ma non in modo sostanziale (1,2). Nel 2022, invece il rapporto sale bruscamente (1,8). Quindi il supporto dato all’economia, rispetto ai bisogni misurati dalla caduta del Pil rispetto al suo sentiero originale, cresce nel tempo anche se la situazione economica migliora.

Il contributo dell’Europa

Nel 2020-21 il finanziamento del deficit e del fabbisogno lordo di finanziamenti (vedi sotto per quest’ultimo) dipenderà in modo sostanziale dai finanziamenti dalle istituzioni europee, soprattutto dalla BCE (tramite la Banca d’Italia). Un ruolo minore in questo periodo sarà invece svolto dai programmi della Unione Europea (Next Generation EU, SURE e, potenzialmente, MES sanitario).[5]

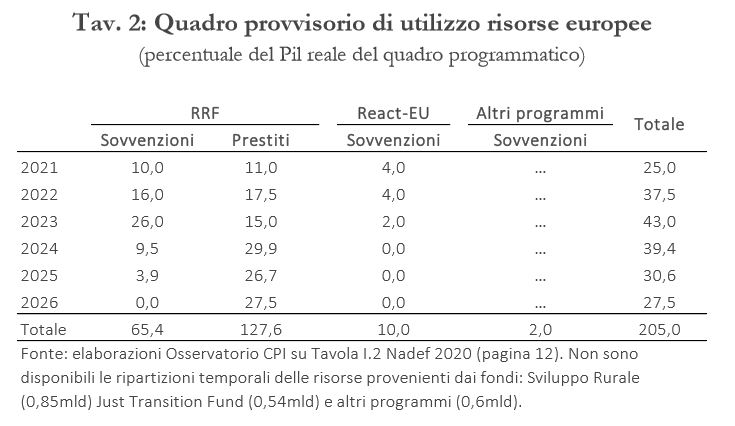

Nella Nadef il Governo ha programmato di utilizzare solo 25 miliardi del Next Generation EU nel 2021, di cui 14 di sovvenzioni (10 dalla RRF e 4 dal React EU) e 11 di prestiti, su un totale di 205 miliardi disponibili per il periodo 2021-2026 (Tav. 2). L’impiego previsto delle risorse europee dovrebbe aumentare costantemente fino a 43 miliardi nel 2023, per poi diminuire nel triennio seguente. Nella Nadef non viene spiegata la ragione di questa ripartizione temporale: potrebbe trattarsi di semplice prudenza in attesa della presentazione dei progetti alla Commissione Europea, oppure della consapevolezza circa le lentezze gestionali e burocratiche della PA. In ogni caso, alla luce della scarsa capacità di utilizzare tempestivamente le risorse assegnate, esiste un notevole rischio che i fondi siano erogati all’Italia dopo la fase più intensa della crisi.[6] Molto più consistente sarebbe invece il finanziamento dalla BCE, come evidente dalle previsioni sulla copertura del fabbisogno lordo di finanziamento.

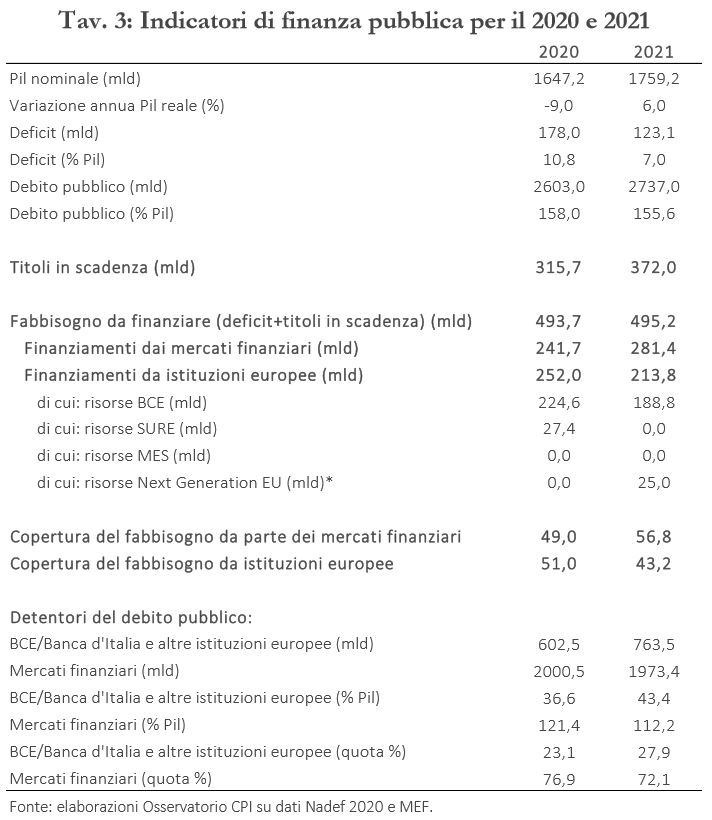

Per l’anno in corso, il fabbisogno lordo di finanziamento è previsto attualmente dall’Osservatorio a 494 miliardi, di cui 316 di titoli in scadenza e 178 di deficit (Tav. 3). Le istituzioni europee (BCE/Banca d’Italia e il fondo SURE) dovrebbero assorbirne la metà, 252 miliardi, di cui 225 miliardi dalla BCE/Banca d’Italia.[7] Conseguentemente, il debito in rapporto al Pil sarà detenuto da istituzioni europee per 37 punti percentuali (il 23 percento del debito totale), mentre i restanti 121 dai mercati finanziari.

Per il 2021, il fabbisogno di finanziamento è stimato in 495 miliardi, di cui 372 di titoli in scadenza da rinnovare e 123 miliardi di deficit.[8] L’ammontare preciso di titoli che sarà assorbito dalla BCE dipende da decisioni di politica monetaria ancora non prese. Tuttavia, le dichiarazioni della presidente della BCE Christine Lagarde fanno supporre che la situazione di debole inflazione perduri fino a fine 2021 e che gli acquisti di titoli di stato continueranno anche oltre la scadenza attuale (giugno 2021). Ne deriva che anche per il 2021 quasi la metà del fabbisogno (43 per cento) sarà finanziato dalle istituzioni europee, in particolare: 190 miliardi tramite titoli già posseduti dalla BCE e nuovi acquisti nell’ambito del programma PEPP;[9] 25 miliardi dalle risorse del Next Generation EU sopra descritte. Il restante 57 per cento dovrà essere raccolto sui mercati finanziari, che finanzierebbero in tal modo circa 281 miliardi del fabbisogno per il 2021. L’eventuale ricorso al MES (non menzionato nella Nadef) diminuirebbe la necessità di finanziamento sui mercati di circa 7 punti percentuali (36 miliardi in meno).

Che cosa si prevede di fare con i soldi della manovra del 2021?

Come già accennato, oltre ai fondi europei, la manovra in deficit prevista per il 2021 è di circa 24 miliardi (scostamento tra il deficit tendenziale e il programmatico). Non sono presenti dettagli sull’impiego di queste risorse, ma solo le linee guida per i fondi Next Generation EU. Si dovrà aspettare il Documento Programmatico di Bilancio per maggiori dettagli. Alcune misure riguarderanno il rifinanziamento delle politiche invariate (missioni di pace, rifinanziamento di alcuni fondi di investimento, fondo crisi di impresa, interventi di sostegno all’occupazione, ecc.) e una riforma per il taglio del cuneo fiscale. Inoltre, nella Nadef si legge che sono previste delle coperture, che, seppur vaghe (revisione delle spese e dei sussidi dannosi per l’ambiente, lotta all’evasione, ecc.), suggeriscono che complessivamente la manovra per il 2021 potrebbe essere ben superiore ai 24 miliardi e non sarà completamente in deficit.

Per quanto riguarda il Next Generation EU, il governo intende presentare il Piano Nazionale per la Ripresa e la Resilienza (PNRR) non appena verrà finalizzato l’accordo in seno alle istituzioni europee. Nelle intenzioni, gli interventi del PNRR dovrebbero permettere di rilanciare gli investimenti pubblici e privati e attuare importanti riforme all’interno di un disegno di rilancio e di transizione verso un’economia più innovativa e più sostenibile dal punto di vista ambientale e più inclusiva sotto il profilo sociale. Sempre con riferimento alle intenzioni, il governo intende dedicare particolare attenzione alla coesione territoriale, attraverso la fiscalità di vantaggio e gli investimenti infrastrutturali. Vengono poi menzionati fra le priorità gli investimenti in istruzione e ricerca e il potenziamento del sistema sanitario. Un ruolo cruciale nel PNRR sarebbe svolto dagli investimenti pubblici, che verrebbero aumentati nei prossimi anni con l’obiettivo di riportarli su livelli superiori sia a quelli precedenti la crisi del 2008, sia alla media europea. È poi intenzione del governo migliorare la capacità delle amministrazioni di realizzare gli investimenti e di realizzare riforme strutturali volte ad assicurare un più alto tasso di crescita potenziale dell’economia. Fra le riforme da fare, vengono citate quelle volte ad affrontare i colli di bottiglia presenti nei diversi comparti – dalla giustizia alla pubblica amministrazione.

[1] Si ricorda che l’inflazione tende ad aumentare il rapporto tra deficit e Pil anche quando essa non influenza le variabili reali (per esempio il tasso di interesse reale sul debito pubblico), a causa del fatto che gli interessi sul debito contengono una componente nominale che viene compensata, in termini di andamento del rapporto tra debito pubblico e Pil, dalla erosione del valore in termini reali del debito pubblico a causa dell’inflazione.

[3] La Nadef di settembre 2019 prevedeva una crescita dello 0,6 per cento nel 2020 e dell’1 per cento nel 2021. La crescita è di -9,0 per cento quest’anno e del +6 per cento nel 2021. I dati nel testo corrispondono alla deviazione percentuale del tracciato del Pil pre e post covid.

[4] La Nadef 2020 prevede un deficit nel 2020 a 10,8 punti di Pil, mentre la Nadef 2019 prevedeva un 2,2 per cento.

[5] Il Next Generation EU si compone principalmente di due strumenti: la Recovery and Resilience Facility (RRF) e il React EU. Il supporto all’Italia è composto da sovvenzioni, cioè somme a fondo perduto di cui dovrebbe ricevere circa 65 miliardi tramite RRF e 10 dal React EU, e prestiti (ad interessi agevolati), di cui l’Italia dovrebbe ricevere circa 128 miliardi (tutti dalla RRF). Le sovvenzioni non aumentano deficit e debito, in quanto a fondo perduto, mentre i prestiti faranno parte della massa del debito pubblico.

[7] In data 25 settembre 2020, il Consiglio UE ha riconosciuto all’Italia 27,4 miliardi di prestiti, subito disponibili.

[8] Si è ipotizzato che i BOT a 6 e 12 mesi che scadranno da settembre a dicembre 2020 (circa 60,7 miliardi) siano rinnovati per lo stesso importo nel 2021 e che non ci saranno nuove emissioni di titoli entro la fine del 2020.

[9] Si è ipotizzato che il Pandemic Emergency Purchase Programme (PEPP) venga rinnovato per altri 6 mesi per un importo aggiuntivo di 200 miliardi, un terzo in più di quanto previsto per il 2021.