Le misure della cd. Pace Fiscale nel dl 119/2018

di Andrea Gorga

11 novembre 2018

* * *

Il decreto legge del 23 Ottobre 2018 n. 119, che è parte integrante della manovra di bilancio, contiene le novità della manovra riguardo la cosiddetta “Pace Fiscale”. Nelle intenzioni del governo, il provvedimento dovrebbe chiudere le vecchie pendenze per aprire un nuovo capitolo di rapporti tra contribuenti e fisco e dovrebbe assicurare un gettito addizionale da utilizzare per l’attuazione del programma di governo. Il decreto è stato approvato dal CdM del 17/10/2018 ed è stato modificato dal CdM del 20/10/2018. Ulteriori modifiche potrebbero essere apportate in parlamento, in particolar modo in considerazione di dichiarazioni da parte di esponenti della maggioranza[1]. L’opportunità di intervenire sui capitali esteri è stata oggetto di dibattito all’interno della maggioranza. Il testo del decreto ha perciò escluso questa possibilità per ciò che riguarda la dichiarazione integrativa speciale, ma ha mantenuto l’intervento su due imposte relative a attività estere: l’imposta sugli investimenti immobiliari all’estero (IVIE) e l’imposta sul valore delle attività all’estero (IVIAFE) dei processi verbali di contestazione.

Manca, almeno per ora, un provvedimento che era stato annunciato e che avrebbe dovuto essere centrale nel decreto: un meccanismo di sostegno per il pagamento delle cartelle di individui e imprese in difficoltà. Al riguardo, esponenti del governo hanno annunciato un emendamento ad hoc che prevedrebbe il “saldo e stralcio” delle cartelle pagando un’aliquota crescente sulla base dell’ISEE per le persone fisiche e dell’indice di liquidità per le imprese.

Le principali misure in materia di pacificazione fiscale possono essere così suddivise[2]:

Rottamazione ter. Si tratta del terzo provvedimento di questo tipo negli ultimi 3 anni e riguarda la chiusura agevolata delle cartelle esattoriali in fase di riscossione.

Liti fiscali pendenti e potenziali. Consente di estinguere i debiti potenziali dei contribuenti versando la sola quota capitale e di risolvere i contenziosi aperti in ogni grado di giudizio con le autorità fiscali pagando parte del dovuto.

Dichiarazione integrativa speciale Permette di integrare precedenti dichiarazioni facendo emergere l’omesso e corrispondendo una quota pari al 20 per cento.

Rottamazione ter

Questa misura consente di versare a rate il solo tributo, al netto di sanzioni e interessi, dei ruoli per i carichi affidati dal 2000 al 2017. Vengono inoltre estintiti i ruoli dei contribuenti consegnati dal 2000 al 2010 fino a 1.000 euro d’importo complessivo.

Nella relazione tecnica del decreto fiscale viene spiegato come il governo consideri un maggior “appeal” (cosi definito nella relazione tecnica) di questa nuova rottamazione rispetto alla precedente del 2017 in ragione di misure a vantaggio del contribuente come:

- La dilazione dei pagamenti in un arco temporale particolarmente ampio (fino a 20 rate trimestrali in 5 anni) ad un interesse più che dimezzato rispetto alle passate edizioni (pari al 2 per cento a fronte del 4,5 per cento nel 2017)

- La possibilità di dilazionare le ultime rate della rottamazione-bis ad un tasso d’interesse pari allo 0,3 per cento annuo

- La possibilità per il contribuente di usare a copertura dei pagamenti concordati con l’agenzia delle entrate anche i crediti “certi, liquidi ed esigibili” verso la pubblica amministrazione.

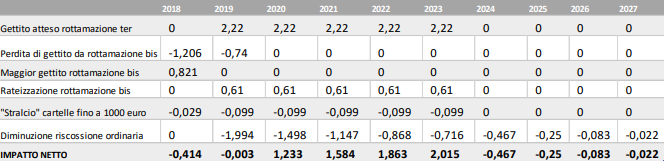

Queste misure avrebbero effetti positivi sul gettito stimato dei prossimi anni, ma anche talune conseguenze negative. Da un lato, grazie a queste agevolazioni, il governo prevede un incentivo all’adesione alla misura quantificato nel 70 per cento in più rispetto alla precedente edizione e stima per questo la riscossione in 11,1 miliardi tra il 2019 e il 2023 (2,2 miliardi ogni anno). Le agevolazioni applicabili alla rottamazione bis del 2017 avrebbero inoltre un effetto positivo anche sulle riscossioni in corso aumentando il tasso di pagamento del 25 per cento circa rispetto alla rottamazione bis. Ciò si tradurrebbe in un maggior incasso di 3 miliardi nel quinquennio 2019-2023 e di 0.8 miliardi per quanto riguarda la rata di ottobre 2018 della rottamazione bis. Quest’ultimo incremento sarebbe conseguenza del fatto che il mancato versamento della rata di ottobre precluderebbe la partecipazione alla rottamazione ter.

Le ultime rate del 2018 e le rate del 2019 della rottamazione bis confluirebbero nella nuova rottamazione usufruendo di un’ulteriore dilazione nei pagamenti ad un tasso di interesse molto conveniente. Per questo motivo il decreto deve prevedere un calo del gettito - rispetto a quanto previsto a legislazione vigente - per l’anno in corso e per il prossimo. Il minore incasso sarebbe quindi pari a 1,2 miliardi nel 2018 e a 0,74 miliardi nel 2019. La possibilità di rateizzare il pagamento delle cartelle comporterebbe anche un effetto negativo sulla riscossione ordinaria per oltre 7 miliardi nei prossimi 9 anni, di cui 6,4 miliardi tra il 2019 e il 2023. Parte di quanto riscosso con la rottamazione ter sarebbe infatti stato comunque intercettato dai meccanismi di recupero abitualmente messi in atto dalle autorità fiscali.

È inoltre previsto, come detto, lo stralcio totale delle cartelle sotto i mille euro relative al periodo 2000 – 2010. Nonostante il governo abbia più volte sostenuto che il costo di riscossione di queste cartelle sia più elevato rispetto al gettito, la relazione tecnica del decreto prevede un costo per lo “stralcio” rispetto alla legislazione vigente pari a 524 milioni spalmati nei prossimi 6 anni.

L’effetto netto della rottamazione ter sul gettito per quanto riguarda il triennio di interesse della manovra (2019-2021) sarebbe quindi solamente di 2,8 miliardi, come si vede dalla tabella sottostante tratta dalla Relazione Tecnica (valori in miliardi).

Liti fiscali pendenti e potenziali

Al fine di ridurre la mole di contestazioni fiscali e quindi alleggerire la pubblica amministrazione dei numerosi ricorsi e contestazioni, il Governo ha previsto la possibilità di risolvere sia le liti pendenti che quelle potenziali.

Per “liti potenziali” si intendono gli inviti al contraddittorio di cui agli artt. 5 e 11 del DLgs. 218/97, i processi verbali di contestazione e gli avvisi di accertamento. Tutti questi atti emessi dall’amministrazione propedeutici al recupero di materia imponibile non dichiarata possono essere definiti pagando la totalità delle imposte, con stralcio di sanzioni e interessi.

Questa misura non dovrebbe generare un gettito significativo perché saranno interessati solo i contribuenti che abbiano scarse o nulle probabilità di avere ragione in sede di contenzioso. Il governo stima infatti un gettito pari a soli 340 milioni in 6 anni.

Per ciò che riguarda le liti pendenti, il governo ha deciso di offrire una modalità di risoluzione delle controversie. Il contribuente può decidere di evitare i tre gradi di giudizio e pagare l’intera somma rateizzabile in 5 anni, al netto di sanzioni e interessi. Nel caso in cui l’autorità fiscale abbia perso il primo grado di giudizio, è previsto uno sconto pari al 50 per cento del valore della lite. In caso invece di soccombenza dello Stato in secondo grado lo sconto sarebbe pari all’80 per cento.

Per quest’ultima misura, il governo prevede un tasso di adesione del 2,5 per cento del totale delle imposte su cui grava una contestazione pendente. Considerando poi la possibilità di rateizzare, la relazione tecnica del governo stima un gettito dalle liti (pendenti e potenziali) pari a solo 840 milioni in sei anni ripartiti come segue (valori in miliardi):

Dichiarazione Integrativa Speciale

Il decreto prevede la possibilità di integrare le dichiarazioni relative alle annualità d'imposta dal 2013 al 2016 prevedendo però un doppio limite:

- Non è possibile integrare la dichiarazione per una somma superiore a 100.000 euro

- L’integrazione non può superare il 30 per cento della dichiarazione originaria

Si prevede tuttavia un’eccezione nel caso in cui la dichiarazione originaria fosse senza debito d’imposta per perdite e comunque inferiore ai 100.000 euro. In questo caso è prevista la possibilità di superare il limite del 30 per cento dichiarando fino ad un massimo di 30.000 euro. Questi limiti sembrerebbero da considerarsi complessivi per tutte le imposte, ma il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) afferma in un comunicato stampa[3] che tale interpretazione sarebbe “altamente irrazionale” in ragione dei diversi regimi fiscali delle singole imposte e auspica una modifica da parte del parlamento che possa chiarire la questione. Lo stesso dossier pubblicato il 26 ottobre dall’ufficio studi del Senato conferma la necessità di un chiarimento.

Sulla base dei limiti descritti precedentemente, un individuo con un reddito imponibile annuale superiore ai 333.000 euro potrebbe integrare la propria dichiarazione fino a 100.000 euro per ogni anno e la dichiarazione integrativa può essere presentata per i 4 anni precedenti al 2017. Pertanto, nel caso di reddito dichiarato superiore ai 1.333.000 euro in 4 anni e nell’ipotesi limite di imponibile omesso per ognuno di questi 4 anni, sarebbe teoricamente possibile integrare le dichiarazioni di ulteriori redditi fino a 400.000 euro.

Come si vede, la misura non riguarda necessariamente persone che versano in condizioni di particolare disagio economico. Si aggiunga che un’aliquota flat risulta regressiva in quanto il beneficio è tanto più elevato quanto più è elevata l’aliquota ordinaria dovuta. Se, infatti, per un reddito pari a 100.000 euro il risparmio in termini di IRPEF sarebbe pari a oltre il 23 per cento (l’aliquota ordinaria è pari al 43 per cento a cui aggiungere le addizionali e l’eventuale IRAP), per un reddito inferiore ai 15.000 euro il risparmio sarebbe pari al 3 per cento circa (aliquota ordinaria pari al 23 per cento a cui aggiungere le addizionali e l’eventuale IRAP).

Sulle dichiarazioni integrative IVA invece, considerando che la Corte di Giustizia Europea ha dichiarato illegittimo un condono su tale imposta, non sono possibili sconti di sorta.

La relazione tecnica del governo conferma l’incertezza attorno al potenziale gettito derivante da questa misura. Nonostante la presenza certa di capitali sommersi, non è evidente la convenienza da parte dei contribuenti all’adesione al provvedimento. Il fine di questa misura rimane, per il governo, quello di aiutare i contribuenti in difficoltà nel pagare le tasse, ma permangono molte incognite sull’efficacia della misura. Due punti sono particolarmente incerti:

- Il primo riguarda i benefici in sede penale e civile associati al condono. Il comma 9 dell’articolo 9 afferma semplicemente che chi fa emergere capitali derivanti da reati che non hanno a che fare con la dichiarazione fraudolenta (quindi legati per esempio a false fatture), dovrà essere punito ai sensi della legge sull’esibizione di atti falsi (che prevede la reclusione da un anno e sei mesi a sei anni). Il decreto non specifica dunque se vi sia o meno una copertura penale per quanto riguarda proprio i reati di dichiarazione fraudolenta. I reati di riciclaggio e autoriciclaggio che puniscono coloro i quali utilizzano risorse di provenienza illecita rimangono invece applicabili. Anche se si decidesse di non applicare i reati di dichiarazione fraudolenta, non è pertanto chiaro se il contribuente potrebbe incorrere in processi di natura penale in caso di utilizzo dei soldi provenienti da tali reati (commettendo quindi autoriciclaggio). Ulteriori incertezze potrebbero riguardare la punibilità di terze persone che utilizzano fondi illeciti e che non sarebbero coperte dall’eventuale depenalizzazione. Anche il dossier dell’ufficio studi del Senato segnala la necessità “di chiarire gli effetti della dichiarazione integrativa ai fini dell’attività di accertamento relativa ai periodi di imposta oggetto di integrazione”.

- Il secondo riguarda il limite di dichiarazione (se si applica o meno a tutte le imposte) che appare poco trasparente. L’incertezza intorno al limite massimo integrabile, sottolineata, come detto, anche da parte del CNDCEC, potrebbe disincentivare l’adesione.

Data la forte incertezza intorno all’efficacia della dichiarazione integrativa speciale, il governo non considera alcun gettito derivante da questo provvedimento. Tutto il ricavato verrebbe eventualmente versato sul fondo per la riduzione della pressione fiscale. Il gettito va comunque considerato una tantum e non è utilizzabile per il finanziamento di misure strutturali.

A fronte di un ricavo presumibilmente modesto del provvedimento, si potrebbe dunque mettere in dubbio la necessità della misura stessa che ha certamente conseguenze negative sull’equità nei confronti dei contribuenti che effettuano la dichiarazione regolarmente. Prendendo ad esempio il caso di un contribuente con un reddito pari a 100.000 euro, il CNDCEC stima un risparmio di circa 48.000 euro in quattro anni per coloro che effettuano la dichiarazione integrativa rispetto a chi invece ha dichiarato tutto fin dal principio.

I provvedimenti descritti sembrano mettere sullo stesso piano i contribuenti che hanno dichiarato correttamente gli imponibili, ma che, per cause diverse (difficoltà finanziarie), hanno omesso o eseguito solo in parte il versamento delle imposte dichiarate, rispetto a quelli che hanno una lite potenziale con il fisco (accertamenti, processi verbali di costatazione, ecc.); in entrambi i casi sanzioni e interessi sono stralciati e i contribuenti possono accedere ad una generosa dilazione (5 anni).

Un ulteriore problema di equità fiscale si pone se si confrontano i comportamenti appena elencati con quelli dei contribuenti che si trovano nella condizione di poter stralciare l’intero debito tributario (cartelle inferiori ai 1.000,00 euro), nonostante magari siano frutto di un comportamento reiterato nel tempo (undici anni) o abbiano scientemente sottratto materia imponibile al fisco attraverso l’occultamento dei ricavi o la simulazione di costi, potendo accedere alla dichiarazione integrativa speciale, pagando il 20 per cento di quanto dovuto.

Effetti di breve e lungo periodo dei condoni

È molto comune la tendenza a valutare il successo e l’efficacia di un condono prendendo in considerazione come unica variabile il gettito aggiuntivo nel breve periodo. Ma ai condoni sono associati tre effetti negativi:

- Incentivo all’evasione

- Costi amministrativi dell’implementazione dei condoni

- Costi derivanti dalla rinuncia a sanzioni, interessi e, come in questo caso, ai capitali stessi

La letteratura sull’argomento conclude che i condoni aumentano la propensione all’evasione, soprattutto se sono prevedibili. Se i cittadini si aspettano un condono nel futuro prossimo, l’incentivo a non dichiarare il dovuto con la prospettiva di ricevere sconti dal fisco è molto elevato. In effetti la letteratura economica suggerisce che un mero dibattito pubblico sulla possibilità di varare un condono può incentivare l’evasione[4]. Nel caso specifico, la cosiddetta “Pace Fiscale” era stata già annunciata durante l’ultima campagna elettorale e confermata a maggio nel programma di governo. Per quanto riguarda la dichiarazione integrativa comportamenti opportunistici non possono avere luogo da parte dei contribuenti in quanto la misura si riferisce ad anni fiscali precedenti, ma lo stesso non vale per ciò che riguarda la rottamazione e la risoluzione delle liti pendenti e potenziali. È quindi plausibile che gli annunci dei mesi scorsi abbiamo contribuito a modificare le aspettative dei contribuenti favorendo comportamenti opportunistici.

In linea di principio i condoni possono anche contribuire a ridurre l’evasione fiscale facendo emergere redditi che erano precedentemente sconosciuti al fisco e che vengono poi dichiarati nei periodi successivi al provvedimento. Ciò però può avvenire solo se lo Stato riesce a mantenere integra la sua credibilità per la riscossione senza alimentare aspettative su future sanatorie. Allo stesso tempo però, la prospettiva di far emergere redditi può anche rivelarsi un importante limite all’adesione al provvedimento, soprattutto se il contribuente non vede aumentata la probabilità di essere scoperto dalle autorità fiscali. Chiaramente, anche una frequente reiterazione di condoni lascia trasparire l’incapacità dell’amministrazione di assicurare il corretto pagamento delle imposte minando la credibilità delle autorità fiscali e ciò può incentivare il contribuente ad effettuare scelte opportunistiche sulla base dell’aspettativa di un condono futuro. Un rapporto della Banca d’Italia afferma che dal 1970 al 2008 tutti gli anni sono stati interessati da una qualche forma di condono o sanatoria[5]. Considerando le ulteriori sanatorie del 2009, le voluntary disclosure degli ultimi anni e le rottamazioni del 2015 e 2017, quanto affermato è verosimilmente ancora vero, anche se queste ultime misure non hanno comportato uno sconto sull’imposta dovuta. Anche il Fondo Monetario Internazionale, probabilmente utilizzando una definizione di condono piuttosto estensiva, ha stimato che l’Italia abbia usufruito di 27 condoni in circa 20 anni[6]. Lo stesso studio riporta casi di un aumento dell’evasione e una riduzione del gettito in alcuni Stati che hanno spesso ricorso a condoni: le Filippine (in cui la frequenza dei condoni non è molto distante da quella italiana). Nel 2007 è stato effettuato un confronto tra Stati americani più e meno inclini ad attuare condoni fiscali sulla base del quale è emerso che già dal primo condono si osserva una perdita di gettito pari al 2 per cento nei periodi successivi[7]. In linea di principio, un condono potrebbe invece limitare l’incentivo ad evadere ed avere effetti positivi sulla riscossione delle imposte se accompagnato da investimenti nell’enforcement delle leggi vigenti in materia fiscale. Il condono amplificherebbe infatti gli effetti positivi di tali misure in ragione di una nuova percezione di equità del sistema fiscale da parte dei contribuenti[8]. Le misure necessarie perché ciò davvero avvenga però non sono mai state approvate, nonostante i numerosi annunci concomitanti ai numerosi condoni passati.

Una seconda variabile spesso sottovalutata nell’applicazione di un condono è il costo per le amministrazioni nell’analizzare le pratiche di adesione al provvedimento. Stimare questo costo può risultare molto complesso perché non coinvolge transazioni di alcun tipo, ma il sovraccarico di lavoro per l’amministrazione pubblica può essere evidenziato da alcuni dati. La corte dei conti, utilizzando un campione limitato di contribuenti (in particolare quelli soggetti a studi di settore), ha evidenziato come il numero di controlli tenda a diminuire negli anni in cui vengono attuate sanatorie. Nel 2013 la percentuale di controlli era stata pari al 2,6 per cento, mentre nel 2016, anno della voluntary disclosure, questa percentuale è calata al 1,9 per cento per poi tornare agli stessi livelli del 2013 nel 2017[9]. Diminuire la probabilità di accertamenti costituisce anche un ulteriore incentivo all’evasione.

La terza voce di costo implicita in un condono è la rinuncia a parte del capitale e alla totalità delle sanzioni e delle penali. In uno scenario ideale in cui le autorità fiscali riescono a scoprire la totalità dell’evasione, il gettito si gioverebbe del pagamento di quanto evaso più le sanzioni e gli interessi. Chiaramente, in assenza di un condono, parte di queste risorse non verrebbero mai riscosse, ma d’altro canto è indubbio un trade-off tra le attività ordinarie di contrasto all’evasione e le riscossioni provenienti da sanatorie.

Per quanto riguarda quest’ultima voce di costo, il governo ha tenuto in considerazione un calo della riscossione ordinaria nelle previsioni dell’impatto della rottamazione ter stimando, come specificato in precedenza, un calo del gettito pari a 7 miliardi nei prossimi 9 anni. Simili considerazioni potrebbero essere fatte anche per ciò che riguarda le liti pendenti, per le quali non è prevista alcuna perdita di gettito da controversie in cui l’autorità fiscale dovesse risultare vittoriosa e che verrebbero invece risolte con questa sanatoria. A maggior ragione considerando che l’adesione risulterà inversamente proporzionale alla probabilità di vittoria del contribuente, si configurerebbe un classico caso di selezione avversa in cui gli aderenti all’iniziativa sarebbero quelli con la maggior probabilità di soccombere in sede giudiziaria. Per ciò che riguarda le prime due voci di costo (l’incentivo all’evasione e i costi amministrativi) invece è difficile prevedere l’effettivo impatto sui conti pubblici. È però certo che esse rappresentano un costo che non è considerato all’interno della manovra. Per altro verso, è apprezzabile l’approccio prudenziale della stima della riscossione per ciò che riguarda la dichiarazione integrativa.

Raffronto con il condono del 2003

I condoni fiscali possono avere configurazioni molto diversificate e spesso differiscono in maniera anche piuttosto netta nel contenuto. Possiamo comunque identificare alcuni criteri per un confronto tra l’attuale decreto fiscale e precedenti provvedimenti di questo genere.

Per ciò che riguarda la dichiarazione integrativa, uno strumento simile nella forma è stato utilizzato nel condono tombale del 2003 (art. 8 Legge 289/2002) che è anche stato citato da membri del governo come riferimento[10]. La misura del 2003 aveva riscosso circa 19 miliardi[11] in totale (comprensivo di tutte le sanatorie). Questa cifra è stata spesso utilizzata nei mesi passati da membri del governo per argomentare che dalla Pace Fiscale sarebbero arrivate rilevanti coperture per la legge di bilancio[12].

Nel 2003 l’incentivo alla partecipazione era presumibilmente maggiore in quanto si prevedevano ampie depenalizzazioni e maggiori sconti fiscali. Il contribuente poteva sanare la propria posizione riguardo le imposte dirette pagando solo il 18 per cento del dovuto. In caso di imposta lorda superiore ai 10.000 euro, l’aliquota diminuiva al 16 per cento per poi passare al 13 per cento per un’imposta superiore ai 20.000 euro. L’aliquota di partenza era quindi marginalmente inferiore rispetto a quella proposta nella Pace Fiscale (20 per cento), ma il condono del 2003 prevedeva anche un incentivo all’emersione dell’evaso tramite una riduzione dell’aliquota all’aumentare dell’imposta. Per ciò che riguarda l’IVA invece, la sanatoria prevedeva il pagamento del 2 per cento del dovuto e, come in precedenza, una diminuzione dell’aliquota all’aumentare dell’imposta lorda. Nel caso della Pace Fiscale invece, lo spazio di manovra da parte del governo è molto limitato, come menzionato in precedenza, da una sentenza della Corte di Giustizia Europea che dichiara illegittima ogni forma di condono sull’IVA. Il presente decreto prevede infatti il pagamento dell’aliquota IVA media rispetto a quanto integrato. Un’ulteriore differenza rispetto al condono del 2003 è rappresentata dall’impossibilità di aderire al decreto in caso di omessa dichiarazione. La finanziaria del 2002 consentiva infatti l’integrazione successiva ad un pagamento pari a 1.500 euro per ciascuna omessa dichiarazione. In quel provvedimento non c’era inoltre una limitazione sull’importo massimo condonabile, cosa invece presente nella Pace Fiscale. E’ evidente dunque la maggiore convenienza del condono del 2003, ma è altrettanto palese la somiglianza di impostazione delle due misure in termini di beneficio al contribuente evasore.

Anche in termini di tutela giudiziaria, il provvedimento del 2003 era di gran lunga più generoso, prevedendo la depenalizzazione di tutti i reati fiscali e addirittura precludendo la possibilità di ulteriori accertamenti tributari. Per ciò che riguarda la Pace Fiscale invece, il provvedimento non è ancora perfettamente chiaro in merito alle depenalizzazioni, ma il governo appare molto fermo sulla volontà di preservare le sanzioni penali per reati gravi.

Un’ulteriore differenza rispetto al condono del 2003 è la possibilità che allora veniva data di integrare le proprie dichiarazioni in forma anonima, cosa non prevista nel presente decreto.

Peraltro, anche il condono del 2003 offriva la possibilità di risolvere le liti pendenti pagando il 30 per cento del contestato. In caso di vittoria del contribuente in primo grado, la percentuale da pagare scendeva al 10 per cento, in caso di sconfitta saliva invece al 50 per cento. Anche in questo caso l’impostazione della misura è simile nella Pace Fiscale, ma meno generosa.

In conclusione, la Pace Fiscale avrà un gettito di gran lunga inferiore rispetto al condono del 2003. Le stesse stime del governo prevedono un gettito di circa 3,2 miliardi in tre anni (123 milioni nel 2019, 1,4 miliardi nel 2020 e 1,752 miliardi nel 2021).

Coperture 2018 e utilizzo delle risorse

L’articolo 26 del decreto riguarda alcune disposizioni finanziarie di spesa e provvede alla definizione delle coperture per gli anni in cui l’effetto previsto del decreto sulle finanze pubbliche è negativo. In particolare nel 2018 la rottamazione ter comporta minori entrate per 414 milioni e la definizione agevolata delle imposte sulle sigarette elettronica di cui all’articolo 8 causa un minor gettito per 177 milioni. Il decreto contiene ulteriori oneri per il 2018 legati al contratto di programma tra il MIT e Trenitalia in ragione del finanziamento di investimenti ordinari e straordinari per 640 milioni, e ulteriori finanziamenti a missioni di pace per 130 milioni. Un passivo quindi superiore al miliardo. A copertura di questi oneri il decreto prevede:

- Tagli per 300 milioni dal fondo sviluppo e coesione. Questo taglio, oggetto di forte attenzione mediatica, è probabilmente conseguenza del differimento del cosiddetto “Piano periferie” al 2020.

- Atri 300 milioni sono stati tagliati dal fondo per le esigenze indifferibili

- Maggiori entrate per 150 milioni vengono da sanzioni comminate dall’Autorità Garante della Concorrenza e del Mercato (AGCM) che vigila sul corretto funzionamento dei mercati e commina sanzioni sulla base di violazioni delle regole Antitrust. In linea di principio, queste risorse sarebbero vincolate ad iniziative in favore dei consumatori

- Tagli di circa 590 milioni da razionalizzazioni dei bilanci dei ministeri in gran parte imputabili al ministero dell’economia. 29 milioni riguardano invece il ministero dell’istruzione e 24 il ministero del lavoro.

Come descritto nei paragrafi precedenti, negli anni successivi al 2018 il decreto consentirebbe un aumento di gettito. Le risorse certe provenienti dalle misure contenute nella pace fiscale sono pari a 3,2 miliardi in tre anni (a cui, nel decreto, si aggiungono 3,5 miliardi derivanti dalla fatturazione elettronica prevista all’art. 17).

Oltre il 70 per cento di queste risorse sono destinate all’incremento del fondo per la riduzione della pressione fiscale. Il resto è invece destinato al rifinanziamento del fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente (articolo 26 comma 2). La legge di bilancio prevede che questi fondi vengano utilizzati come coperture per l’attuazione del programma di governo (vedi art. 57 comma 1 della legge di bilancio). In ogni caso, questi fondi non possono essere utilizzati per misure che comportano ulteriori spese (o minori entrate) in maniera strutturale per ciascuno dei prossimi anni, in quanto le coperture qui descritte riguardano esclusivamente gli anni dal 2019 al 2021.

In conclusione, il successo della manovra è reso molto incerto dalla difficile interpretazione delle misure e dall’orientamento del governo di non introdurre chiare depenalizzazioni, a differenza di ciò che avvenne nel condono del 2003. Nel loro complesso le misure della Pace Fiscale pace fiscale assicurano un maggior gettito di entità piuttosto modesta nei prossimi anni a fronte di una diminuzione delle entrate nelle casse dello Stato nel 2018. La seguente tabella riassume il totale delle risorse aggiuntive attribuibili alle misure della Pace Fiscale:

In tutto si tratta di soli 2,9 miliardi nell’orizzonte della previsione. A fronte di questo gettito, vi sono costi in termini di equità nei confronti dei contribuenti che non si avvalgono di agevolazioni e sanatorie e probabili costi sul grado di fedeltà fiscale, quindi sul gettito a medio-lungo termine.

[1] https://twitter.com/carlaruocco1/status/1055837223235604481

[2] Sono escluse da una trattazione approfondita le misure della Pace Fiscale meno rilevanti (Definizione per le associazioni e le società sportive dilettantistiche, di cui all’art. 7 e Definizione agevolata imposte su prodotti succedanei del tabacco) e le misure di cui ai CAPI II e III, che riguardano altri argomenti.

[3] Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (24/10/2018). CONDONO: COMMERCIALISTI, CON L’ “INTEGRATIVA SPECIALE” FINO A 12.000 EURO DI IMPOSTE IN MENO PER OGNI SINGOLO ANNO.

[4] Das-Gupta, A., and D.Mookherjee, 1996, “Tax Amnesties as Asset-Laundering Devices,” Journal of Law, Economics, & Organization, Vol. 12, No. 2, pp. 408–31

[5] Rapporto sulla realizzazione delle strategie di contrasto all’evasione fiscale, sui risultati conseguiti nel 2013 e nell’anno in corso, nonché su quelli attesi, con riferimento sia al recupero di gettito derivante da accertamento all’evasione che a quello attribuibile alla maggiore propensione all’adempimento da parte dei contribuenti (art. 6 del decreto legge 24 aprile 2014 n. 66).

[6] Le Borgne, Eric, and Katherine Baer. Tax amnesties: Theory, trends, and some alternatives. Capitolo 4. International Monetary Fund, 2008.

[7] Luitel, Hari Sharan, and Russell S. Sobel. "The revenue impact of repeated tax amnesties." Public budgeting & finance 27.3 (2007): 19-38.

[8] Alm, J., M.McKee, and W.Beck, 1990, “Amazing Grace: Tax Amnesties and Compliance,” National Tax Journal, Vol. 43 (March), pp. 23–37.

[9] Padula, S. (2018, Ottobre 29). Condono, a pace sia con voi. E l’evasione? Fuori controllo. L’Economia.

[10] https://www.ilmessaggero.it/economia/economia_e_finanza/accise_economia_benzina_manovra_bitonti-3961077.html

[11] Corte dei Conti. Risultati e costi del condono, del concordato e delle sanatorie fiscali. 04/11/2008.

[12] http://www.ansa.it/sito/notizie/politica/2018/09/11/pensioni-salvini-quota-100-ho-chiesto-sia-a-62-anni_2f5a578c-713c-48c1-9573-6c4797ffb101.html