Evasione fiscale: il nuovo rapporto della Commissione Giovannini

di Pietro Mistura

1 novembre 2019

Uno dei principali documenti allegati alla NADEF 2019 è la “Relazione sull’economia non osservata e sull’evasione fiscale e contributiva”, redatta dalla Commissione presieduta da Enrico Giovannini. La relazione, un documento di eccezionale qualità e interesse, stima l’ampiezza dell’evasione fiscale e contributiva fino al 2016, con stime preliminari per alcune voci per il 2017. Le stime della relazione non hanno però ricevuto sufficiente attenzione. Le commentiamo in questa nota sottolineando, peraltro, che la stima totale dell’evasione in essa contenuta, seppur elevata (109 miliardi di euro nel 2016), sottostima la vera evasione perché non include l’evasione sui contributi dei lavoratori autonomi e altre tasse minori. Considerando anche questi si può arrivare a una stima dell’evasione di almeno 130 miliardi, sempre al 2016.

* * *

Quanto viene evaso?

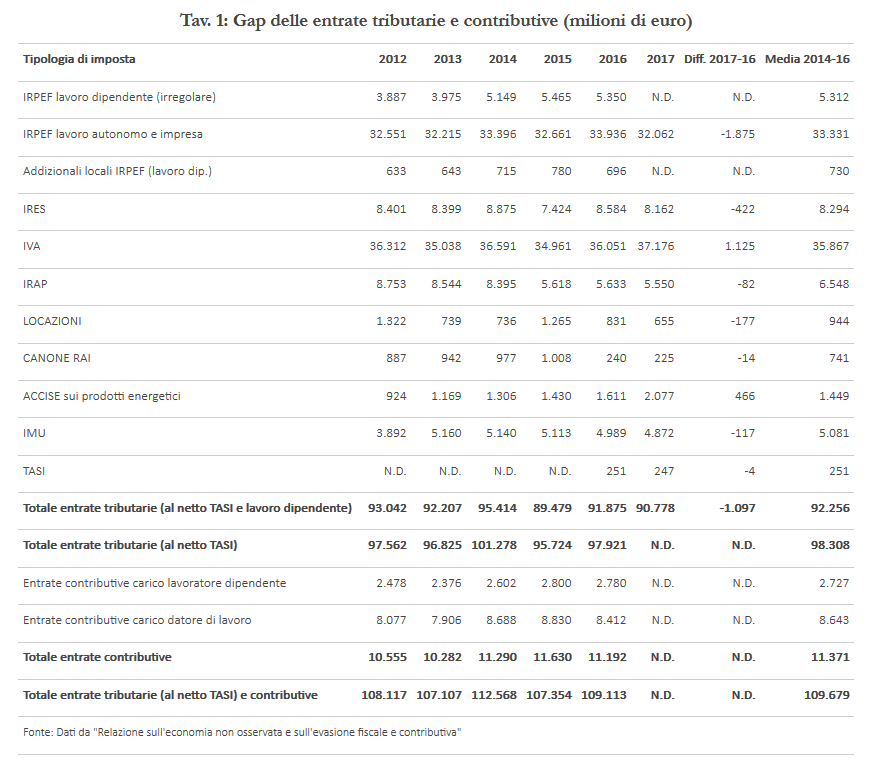

I risultati delle stime[1] sono riassunti da due indicatori: il tax gap (Tavola 1), definito come il divario tra le imposte e i contributi versati e le imposte e i contributi che i contribuenti avrebbero dovuto versare in un regime di perfetto adempimento; e la propensione al gap (Tavola 2), cioè il rapporto percentuale tra l’ammontare del tax gap e il gettito teorico. In pratica, il tax gap sono le tasse e i contributi evasi e la propensione al gap è l’evasione in percentuale di quanto avrebbe dovuto essere pagato. Pertanto una riduzione del gap indica un minor grado di evasione.

Tra il 2012 e il 2016 si è verificato un leggero calo dell’evasione: la propensione al gap scende da 22,1 per cento a 21,4 per cento, forse anche per il miglioramento della congiuntura economica (si tende a evadere di meno quando l’economia si rafforza). Il calo più forte si sarebbe però verificato nel 2015, mentre nel 2016 il grado di evasione sarebbe rimasto più o meno invariato.

Dati preliminari sul 2017 indicano che l’evasione sulle entrate tributarie (al netto dell’Irpef da lavoro dipendente, per cui una stima non è disponibile, e della TASI, per cui una serie storica non è disponibile) è stimata essere scesa leggermente rispetto al 2016, di 1,1 miliardi. Ma rispetto a quanto dovrebbe essere stato pagato, c’è un piccolo aumento (dal 31,0 al 31,1 per cento). La relazione nota che l’evasione sarebbe stata inferiore se il gap per l’IVA non fosse aumentato di un miliardo per effetto di una reazione dei contribuenti all’ampliamento della norma dello split payment.[2]

Quali sono le tasse più evase?

In termini di tax gap le imposte più evase sono l’Irpef da lavoro autonomo e impresa (34 miliardi nel 2016) e l’IVA (36 miliardi nel 2016). Tuttavia la propensione al gap della prima risulta molto maggiore (68,0 per cento, contro il 26,9 per cento per l’IVA, sempre nel 2016). Colpisce l’enorme differenza tra la propensione a evadere l’Irpef tra lavoratori dipendenti e autonomi: i primi, per i quali le tasse sono raccolte attraverso la ritenuta alla fonte, hanno una propensione al gap nel 2016 di solo il 3,6 per cento.

Da segnalare gli importanti risultati nella lotta all’evasione sul canone Rai che, in seguito alla riforma del 2015, presenta una evasione di 225 milioni nel 2017 rispetto al miliardo del 2015.

Con riguardo alle locazioni, la propensione al gap si è ridotta drasticamente passando dal 15,7 per cento del 2012 al 7,9 per cento del 2017. Questa riduzione riflette un cambiamento nei comportamenti dei contribuenti che potrebbe essere imputabile all’introduzione della normativa che ha esteso la possibilità di usufruire del regime della cedolare secca agli affitti di appartamenti per vacanze, anche per tramite di portali on line.

È invece aumentata l’evasione delle accise sui prodotti energetici con la propensione al gap che sale al 10,7 per cento nel 2017 rispetto all’8,4 per cento del 2016 (in particolare è aumentata l’evasione delle accise sul gasolio).

Quali aree geografiche evadono di più?

Per quanto riguarda la distribuzione territoriale dell’evasione, la relazione evidenzia che per la maggioranza dei tributi il gettito evaso è maggiore nelle regioni del Nord. Ciò è tuttavia dovuto al fatto che questi territori hanno un reddito e una base imponibile molto più elevata. Il grado di evasione è, invece, più elevato al Sud.

Per esempio, il grado di evasione dell’IVA è del 27,0 per cento nel Nord-Ovest, 25,1 nel Nord-Est, 24,3 nel Centro, contro il 32,4 e 31,6, rispettivamente, nel Sud e nelle Isole. Lo stesso vale anche per le altre tasse: gli importi evasi sono più alti nel Nord, ma il grado di evasione è più elevato al Sud.

Perché l’evasione totale è probabilmente più alta di quella riportata nella relazione Giovannini?

Come si è detto, la relazione stima il valore dell’evasione in 109 miliardi all’anno nel 2016. Questa stima però non si riferisce a tutte le tasse e ai contributi dovuti. In particolare, non considera l’evasione sui contributi sociali da lavoratore autonomo. Se consideriamo l’alta evasione che caratterizza l’Irpef da lavoro autonomo e impresa, probabilmente anche l’evasione degli oneri sociali corrispondenti dovrebbe essere molto elevata. Inoltre, non viene calcolata l’evasione per altri tributi, come le imposte ipotecarie e altre imposte su immobili, le imposte sui tabacchi, su bollo e assicurazioni.

Secondo una nostra stima, che tiene conto dell’evasione dei tributi precedentemente menzionati ipotizzando propensioni a evadere analoghe a tributi della stessa natura, l’evasione annua raggiungerebbe almeno i 130 miliardi di euro nel 2016, ossia il 7,7 per cento del Pil. Il dato è particolarmente rilevante se messo a confronto con il deficit dello stesso anno che era attorno al 2,5 per cento. È chiaro che non è possibile eliminare totalmente l’evasione, e che le entrate recuperate dovrebbero essere usate quasi interamente per ridurre le aliquote di tassazione, vista la già elevata pressione fiscale complessiva, ma questi dati fanno capire quanto sia importante combattere l’evasione anche per migliorare i nostri conti pubblici.

|

Tav. 2: Propensione al gap

|

|

Tipologia di imposta

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

Diff. 2017-16

|

Media 2014-16

|

|

IRPEF lavoro dipendente (irregolare)

|

2,9%

|

3,0%

|

3,8%

|

3,7%

|

3,6%

|

N.D.

|

N.D.

|

3,7%

|

|

IRPEF lavoro autonomo e impresa

|

67,4%

|

68,0%

|

68,8%

|

68,1%

|

68,0%

|

69,6%

|

1,6%

|

68,3%

|

|

Addizionali locali IRPEF (lavoro dipendente)

|

6,6%

|

6,6%

|

7,1%

|

7,3%

|

6,5%

|

N.D.

|

N.D.

|

7,0%

|

|

IRES

|

25,5%

|

26,1%

|

26,2%

|

21,3%

|

23,4%

|

23,8%

|

0,4%

|

23,6%

|

|

IVA

|

27,6%

|

27,2%

|

27,8%

|

26,6%

|

26,9%

|

27,4%

|

0,5%

|

27,1%

|

|

IRAP

|

22,6%

|

23,1%

|

22,9%

|

20,5%

|

21,1%

|

20,9%

|

-0,3%

|

21,5%

|

|

LOCAZIONI

|

15,7%

|

8,8%

|

8,9%

|

14,7%

|

10,1%

|

7,9%

|

-2,1%

|

11,2%

|

|

CANONE RAI

|

33,1%

|

34,4%

|

35,6%

|

36,6%

|

9,9%

|

10,3%

|

0,4%

|

27,4%

|

|

ACCISE sui prodotti energetici

|

4,8%

|

6,2%

|

6,9%

|

7,5%

|

8,4%

|

10,7%

|

2,3%

|

7,6%

|

|

IMU

|

20,9%

|

27,0%

|

26,9%

|

26,5%

|

26,3%

|

25,8%

|

-0,5%

|

26,6%

|

|

TASI

|

N.D.

|

N.D.

|

N.D.

|

N.D.

|

N.D.

|

26,5%

|

-0,4%

|

N.D.

|

|

Totale al netto TASI e lavoro dipendente

|

31,0%

|

31,3%

|

31,9%

|

30,7%

|

31,0%

|

31,1%

|

0,1%

|

31,2%

|

|

Totale al netto TASI

|

22,1%

|

22,1%

|

22,8%

|

21,3%

|

21,4%

|

N.D.

|

N.D.

|

21,9%

|

|

Fonte: Dati da "Relazione sull'economia non osservata e sull'evasione fiscale e contributiva"

|

[1] Una relazione sull’evasione deve essere presentata ogni anno ex comma 4 art 10-bis.1 d.lgs. n.160/2015.

[2] In risposta a questo ampliamento i contribuenti avrebbero deciso di riportare all’anno successivo 4,5 miliardi di euro di stock di crediti, per i quali si intende l’ammontare di crediti che il contribuente può traslare all’anno di imposta successivo a quello della dichiarazione. A livello statistico, per conformare la misurazione dell’evasione a parametri comunitari, lo spostamento dello stock di crediti viene contabilizzato come un aumento del tax gap. Pertanto, questo aumento è imputabile a questioni di misurazione e non alla mancanza di efficacia dello split payment.