Il contrasto di interessi per combattere l’evasione fiscale

di Carlo Valdes

25 ottobre 2018

* * *

La creazione di un contrasto di interessi tramite l’impiego di deduzioni e detrazioni è spesso citata come strumento semplice ed efficace (addirittura come l’uovo di Colombo) per combattere l’evasione fiscale.[1] L’idea è di incentivare il consumatore a chiedere la documentazione fiscale di una compravendita, in modo da costringere il venditore a dichiarare le proprie attività e, quindi, a far emergere la parte sommersa (non dichiarata al fisco) di queste.

Nel dibattito pubblico italiano la teoria del contrasto di interessi è stata proposta a più riprese, suggerendo di concedere ai consumatori la possibilità di portare in detrazione/deduzione una parte delle loro spese per acquisti (in particolare quelli effettuati con liberi professionisti). I sostenitori di questa tesi credono che, nonostante la perdita di gettito fiscale, si realizzerebbe l’emersione di molte attività precedentemente non dichiarate al fisco. A ulteriore supporto di questa tesi è portato spesso il caso degli Stati Uniti in cui, secondo la vulgata comune, si potrebbe portare in detrazione/deduzione un elevato numero di spese. Occorre subito sfatare questo mito: negli USA è possibile portare in detrazione e deduzione solo alcune spese specifiche (tra cui spese mediche, interessi sul mutuo e donazioni benefiche), similmente a ciò che accade attualmente in Italia.

Una questione di incentivi

Per capire quali siano i limiti del contrasto di interessi, è utile ricorrere a un esempio. Per semplicità di calcolo, concentriamoci sulla sola ipotesi di concedere al consumatore di portare in detrazione alcune spese (più avanti nel testo parleremo delle differenze con la deduzione).

Supponiamo che il prezzo della prestazione di un libero professionista sia pari a 100 euro. A questa somma occorre aggiungere l’IVA che è totalmente a carico del consumatore. Il prezzo finale al consumatore diventa quindi di 122 euro. Supponiamo ora che al consumatore sia riconosciuta la possibilità di portare in detrazione la spesa godendo di uno sconto fiscale del 10 per cento. In questo modo il compratore spenderebbe 122 euro al momento della compravendita, ma avrebbe un beneficio fiscale in sede di dichiarazione dei redditi di 12,2 euro (122 x 10%). La spesa effettiva per la prestazione sarebbe quindi di 109,8 euro. Come è evidente, con questo livello di detrazione il consumatore avrebbe ancora un incentivo a preferire l’operazione in nero, che gli permetterebbe invece di pagare un prezzo di 100 euro, più basso del prezzo effettivo dell’operazione legale pari invece a 109,8 euro.

Per rendere il consumatore indifferente tra l’operazione in nero e l’operazione legale sarebbe quindi necessario fissare un livello di detrazione del 18 per cento.[2] In termini tecnici, con questo livello di detrazione si offrirebbe al consumatore la cosiddetta neutralità monetaria. Per un livello di detrazione così alto, il beneficio fiscale offerto al consumatore del nostro esempio sarebbe di 22 euro (122 x 18%), pari esattamente all’ammontare dell’IVA dovuta. Così, il consumatore sarebbe indifferente tra una transazione in nero (con prezzo 100 euro) e una transazione legale con un pagamento immediato di 122 euro e uno sconto fiscale in sede di dichiarazione dei redditi di 22 euro.[3]

Ma in questo caso il gettito IVA per lo Stato sarebbe interamente compensato dal minore gettito dalle imposte sul reddito! L’IVA versata al fisco sarebbe pari a 22 euro, ma il consumatore potrebbe detrarre altrettanto: l’effetto netto per lo Stato sarebbe pari a zero. Detto ciò, i sostenitori della teoria del contrasto di interessi sostengono comunque che in questo modo il venditore sarebbe tenuto a dichiarare tutto il suo fatturato e questo renderebbe più difficile evadere le imposte sui redditi. Ma l’esempio fatto sin qui non tiene conto di due considerazioni fondamentali:

La prima è che il venditore potrebbe comunque praticare dei ribassi del prezzo in nero per renderlo più conveniente rispetto agli sconti fiscali offerti dallo Stato. Immaginiamo che il libero professionista del nostro esempio, determinato a effettuare la compravendita in nero al fine di risparmiare sulle imposte sul reddito, decida di rinunciare a una parte del suo guadagno e proponga un ribasso, portando il prezzo in nero a 95 euro. In questo modo il consumatore avrebbe nuovamente vantaggio dall’operazione illegale, grazie alla quale risparmierebbe 5 euro, rispetto all’operazione legale (con prezzo di 122 e detrazione al 18 per cento) che lo costringerebbe a una spesa effettiva di 100 euro. Questo esempio ci mostra il problema fondamentale del contrasto di interessi: finché esiste un gettito fiscale per lo Stato, consumatore e venditore possono trovare un accordo sul prezzo dell’operazione in nero conveniente per entrambi. L’unico modo per escludere qualunque accordo collusivo tra acquirente e venditore diventa quindi quello di offrire una detrazione talmente alta da generare una perdita netta, anziché un gettito, per lo Stato. Ma ciò equivarrebbe alla totale abolizione delle imposte!

La seconda considerazione è che non tutti evadono. Anzi, nella maggior parte dei mercati prevalgono le transazioni in chiaro. Ora è evidente che, sulla parte di contribuenti che pagano regolarmente le imposte, le detraibilità/deducibilità del corrispettivo avrebbe il solo effetto di generare una perdita per lo Stato. Si pensi al caso di due compravendite identiche tra loro, una svolta in nero, l’altra svolta in chiaro. Introducendo il contrasto di interessi per come lo abbiamo descritto, lo Stato rinuncerebbe al gettito fiscale derivante da entrambe le operazioni al solo fine di far emergere fiscalmente la compravendita in nero. In larga scala, quindi, l’implementazione di questa misura comporterebbe un’enorme perdita di gettito finalizzata a far emergere esclusivamente la parte illegale (e minoritaria) delle transazioni svolte.

Finora abbiamo analizzato l’ipotesi di riconoscere al consumatore una detrazione. Il caso della deduzione è lievemente diverso ma si fonda sugli stessi meccanismi. In questo caso il vantaggio fiscale di cui il consumatore potrebbe beneficiare dipenderebbe dall’aliquota marginale Irpef a cui è soggetto. In questa fattispecie il vantaggio per il consumatore di portare in deduzione le proprie spese sarebbe crescente al crescere dell’aliquota marginale a cui è soggetto.[4]

Gli altri elementi da considerare

Il contrasto di interessi come strumento per combattere l’evasione fiscale ha quindi dei limiti significativi. Qualcuno potrebbe dire che, comunque, esistono alcuni elementi che giocano a favore della legalità delle compravendite e che potrebbero essere supportati con questa misura.

In generale vi è una preferenza di consumatori e venditori per le operazioni legali e, nei casi in cui il vantaggio dell’evasione fosse modesto e il rischio di essere sanzionati fosse elevato, la possibilità di portare in detrazione/deduzione alcune spese potrebbe effettivamente convincere alcuni consumatori e venditori a preferire l’operazione in chiaro. Ma questi fattori (preferenza per le transazioni legali e rischio di subire controlli) agiscono contro l’evasione fiscale anche in assenza di detrazioni/deduzioni concesse per realizzare il contrasto di interessi. Non si può quindi avere certezza del fatto che l’introduzione di questa misura potrebbe fare di per sé una grande differenza.[5]

Alla luce di tutto ciò, non sembra che un utilizzo massivo del contrasto di interessi possa dare un contributo efficace alla lotta all’evasione fiscale. Un impiego di questa misura potrebbe essere preso in considerazione, a patto di accettarne i costi elevatissimi, solo temporaneamente e limitatamente a specifici settori, al fine di consentire una momentanea emersione di alcune attività sommerse. Ma non ci sarebbero, a priori, certezze sul successo dell’operazione.[6] Sarebbe invece opportuno che eventuali politiche di questo tipo venissero anticipate da un significativo aumento dei controlli, anche tramite l’incrocio delle banche dati delle pubbliche amministrazioni.

Appendice: L’introduzione del contrasto di interessi in Svezia

* * *

Due misure che generano un contrasto di interessi tra venditore e acquirente sono state introdotte in Svezia.

La prima è la cosiddetta ROT tax deduction, cioè una forte detrazione fiscale introdotta a partire dal 2005 per il settore delle costruzioni e estesa nel 2008 ai lavori di ristrutturazione, riparazione o manutenzione domestica. Una seconda misura sostanzialmente identica è stata introdotta nel 2007, stabilendo che le stesse detrazioni dovessero essere applicate anche ai cosiddetti RUT services, cioè pulizie domestiche, baby-sitting, assistenza di anziani e disabili, giardinaggio e attività simili.

Nella formulazione iniziale la detrazione fiscale era del 50 per cento del costo del lavoro impiegato, fino ad un tetto massimo di circa 5.000 euro annui per famiglia.[1] Dal gennaio 2016 queste due misure sono state modificate e attualmente per i ROT la detrazione concessa è del 30 per cento con un tetto massimo di circa 5.000 euro e per i RUT la deduzione è rimasta al 50 per cento con un importo massimo deducibile di 2.500 euro.[2]

La detrazione fiscale è applicata diversamente da come è stato proposto da alcuni per l’Italia. In primo luogo, la detrazione è applicata al solo costo del lavoro. In secondo luogo, il beneficio per il consumatore è immediato (e non in sede di dichiarazione dei redditi).

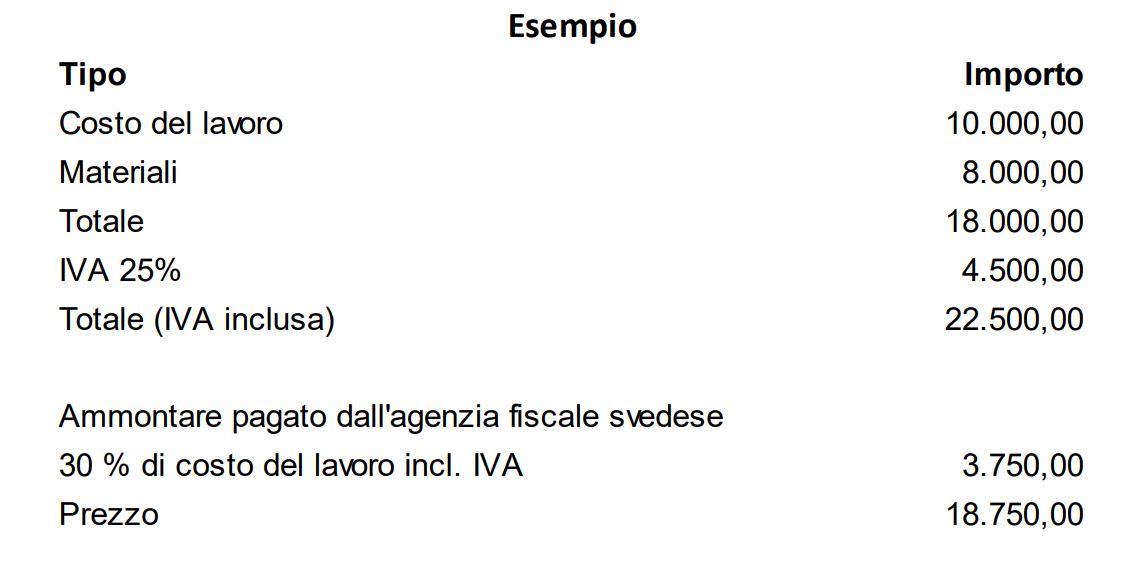

Un esempio (si veda la tabella che segue) permette di capire meglio: supponendo che una prestazione costi 18.000 euro (10.000 euro di costo del lavoro e 8.000 di costo dei materiali), a questo importo si applica l’IVA del 25 per cento, arrivando a un totale di 22.500 euro che, in assenza di detrazione, sarebbe il prezzo finale applicato al compratore. La detrazione fiscale viene riportata nella ricevuta fiscale e viene applicata direttamente al costo del lavoro inclusivo dell’IVA. Nell’esempio, quindi, il beneficio fiscale è pari al 30 per cento di 12.500 euro (10.000 di costo del lavoro e 2.500 di IVA). Questo meccanismo consente al compratore del nostro esempio di ottenere immediatamente uno sconto sul prezzo di vendita di 3.750 euro. Il venditore, per essere compensato dello sconto che ha fatto al compratore sul prezzo di vendita, deve presentare la ricevuta all’autorità fiscale, che gli trasferirà una somma pari allo sconto offerto al compratore.

Nella loro introduzione, queste misure avevano due scopi principali:

- Stimolare la domanda di mercato per questo genere di servizi.

- Disincentivare il ricorso al lavoro nero.

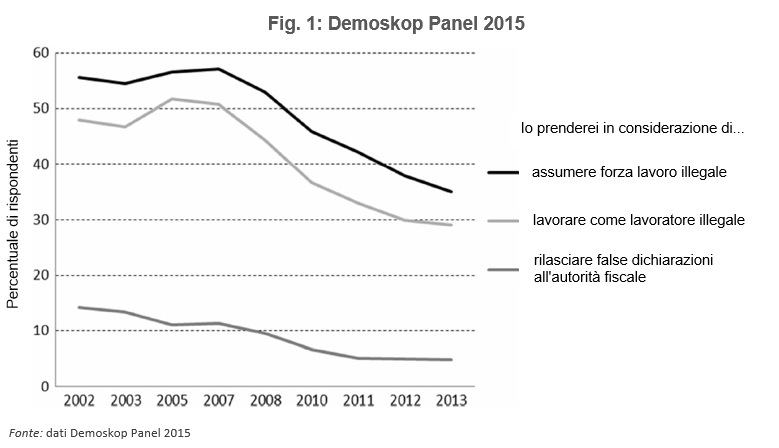

Quali sono stati gli effetti di queste misure in termini di emersione delle attività economiche sommerse? Sebbene le ricerche sul tema siano poche, c’è convergenza sull’utilità di queste misure per ridurre il ricorso al lavoro nero. I risultati di un sondaggio Demoskop del 2015 (Fig. 1) mostrano come dopo l’implementazione di queste misure sia stata registrata una diminuzione di coloro che intendono assumere forza lavoro illegale, di lavoratori disponibili a lavorare in nero o di coloro che sarebbero orientati a trasmettere informazioni false all’autorità fiscale.[3]

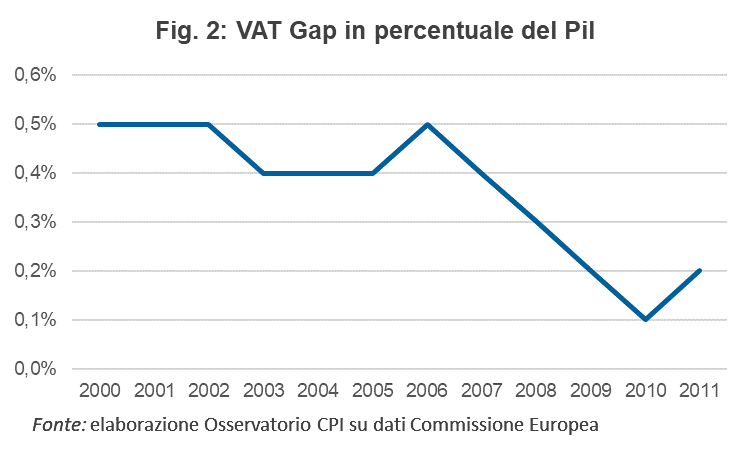

Anche i dati sul VAT gap (cioè la differenza tra il gettito IVA atteso e quello realmente ottenuto) dello studio Study to quantify and analyse the VAT Gap in the EU-27 Member States sui dati 2000-2011 sembrerebbero supportare l’efficacia di queste misure nel contrasto al lavoro non dichiarato e, in definitiva, nel contrasto all’evasione fiscale (Fig. 2).

Questi risultati non stupiscono: una detrazione del 50 per cento su una molteplicità di servizi è una misura molto forte. Ma a questo punto occorrerebbe capire quale sia l’effetto di queste misure sulle finanze pubbliche. In particolare, la domanda a cui sarebbe necessario rispondere è: il maggiore gettito fiscale derivante dall’emersione delle attività sommerse è tale da compensare il minor gettito fiscale derivante dal fatto che possono beneficiare di questi incentivi anche le attività economiche che precedentemente operavano legalmente? Come chiarito in una review sul tema dell’IMPact (EU project Improving Measurement of Public Support to Personal and Household Services), nessuna agenzia governativa o istituzione accademica ha pubblicato analisi a riguardo.[4]

Si può osservare solo che mentre il costo stimato per la misura era di 3,6 miliardi di corone nel 2009, il costo effettivo nel 2014 è stato di 16 miliardi di corone. Inoltre, gli eccessivi costi legati alla misura sarebbero stati la ragione principale dell’intervento normativo che nel 2016 ha ridotto gli importi massimi deducibili e escluso alcune prestazioni dalla platea dei servizi deducibili per i RUT services, e ridotto al 30 per cento la deduzione per i ROT services.[5]

[1] Per lo specifico settore delle costruzioni, nel 2007 l’obbligo di versare l’IVA è stato trasferito ai compratori. In altre parole, l’obbligo di versare al fisco l’imposta sul valore aggiunto (che normalmente è versata dal venditore e viene “scaricata” sul consumatore includendola nel prezzo di vendita) è stato trasferito all’acquirente del servizio. Questa misura è stata adottata esplicitamente per combattere l’evasione fiscale e, in particolare, per impedire quei casi in cui il compratore paga l’IVA inclusa nel prezzo ma il venditore non versa l’IVA allo Stato.

A queste misure è stato aggiunto l’obbligo il 1 gennaio 2010 per le attività che vendono beni e servizi in cambio di pagamenti cash di avere dei registratori certificati.

[2] Per le persone oltre i 65 anni l’importo massimo deducibile è di 5000 euro.

[3] Demoskop è una società di ricerca svedese.

[4] Review dell’IMPact (EU project Improving Measurement of Public Support to Personal and Household Services): http://impact-phs.eu/national-practices/sweden-rot-rut-avdrag

[5] Sugli effetti di queste misure sulle finanze pubbliche esiste uno studio di Företagarna, la più grande associazione svedese di imprenditori, secondo cui il saldo per le finanze pubbliche sarebbe positivo. Tuttavia, occorre tenere presente che l’analisi è stata condotta da un’associazione di categoria. Prima di poter esprimere giudizi definitivi sugli effetti delle misure introdotte sarebbe utile che si esprimesse in proposito un’autorità indipendente o un’istituzione nazionale o internazionale. Inoltre, lo studio di Företagarna è stato prodotto solo un anno dopo l’introduzione delle misure e non consente una valutazione attenta degli effetti di medio-lungo periodo delle misure sulle finanze pubbliche.

|

[1] Hanno fatto chiarezza sul contrasto di interessi in Italia sia Guerra e Zanetti nel 2006 (Ma il contrasto di interessi non è la soluzione, 20/11/2006, LaVoce), sia la Corte Costituzionale nel 2013 (Considerazioni in merito alle strategie e agli strumenti per il contrasto all’evasione fiscale, 19/06/2013, Corte dei conti, Elementi per l’audizione del Presidente della Corte dei Conti presso le Commissioni Bilancio V e Finanze VI della Camera dei deputati).

Si ringraziano Carlo Florio (Università di Milano) e Rinaldo Brau (Università di Cagliari) per i suggerimenti.

[2] Per semplicità espositiva i valori sono arrotondati.

[3] Stiamo qui trascurando il fatto che il beneficio fiscale per il consumatore arriverebbe solo in sede di dichiarazione dei redditi, cioè molto tempo dopo l’avvenuta compravendita. Questo ritardo potrebbe costituire un problema per il consumatore, spingendolo a preferire la compravendita in nero anche in caso di neutralità monetaria.

[4] In questo caso diventa più difficile offrire al consumatore la neutralità monetaria. Per rendere indifferente il consumatore tra l’operazione legale e l’operazione in nero occorrerebbe fissare la deduzione a un livello che gli consenta di avere un beneficio fiscale almeno pari al gettito IVA.

[5] Anche altri elementi minori costituiscono già attualmente un incentivo a pretendere che l’operazione avvenga legalmente. Si pensi al fatto che la documentazione attestante l’avvenuta transazione è spesso condizione necessaria affinché il consumatore possa far valere alcuni suoi diritti (come, ad esempio, il ricorso alla garanzia in caso di mancata conformità di un prodotto con quanto previsto nel contratto di vendita).

[6] In alcuni Paesi, al fine di introdurre il contrasto di interessi tra consumatore e venditore, è stata istituita la cosiddetta lotteria fiscale. L’idea è quella di far diventare ogni ricevuta fiscale una sorta di “biglietto della lotteria” da presentare in sede di dichiarazione dei redditi (il meccanismo viene snellito obbligando il venditore a trasmettere il codice fiscale del compratore all’autorità competente, che in Italia sarebbe l’Agenzia delle Entrate). Con questo meccanismo, i benefici fiscali (deduzioni o detrazioni) non vengono riconosciuti a chiunque richieda la documentazione fiscale delle proprie compravendite, ma solo ad alcuni beneficiari estratti a sorte. È verosimile che questo rimborso probabilistico non riesca a dare incentivi più efficaci di quelli che abbiamo descritto nel testo, ma consentirebbe allo Stato di non dover rinunciare a una parte così importante del proprio gettito nella lotta all’evasione fiscale.

In Italia, un meccanismo di questo tipo (chiamato Lotteria dei corrispettivi) era previsto nella Legge di bilancio 2017, con inizio previsto per il 2018. Il Decreto Legge 23 ottobre 2018, n. 119, art. 18, recante Disposizioni urgenti in materia fiscale e finanziaria, ne ha posticipato l’introduzione al 2020.