I problemi di trasparenza nelle previsioni dell'aggiustamento stock-flussi

di Carlo Valdes

19 ottobre 2018

* * *

Un aspetto che emerge dalla lettura della recente Nota di aggiornamento al Documento di Economia e Finanza (Nadef) è, ancora una volta, la scarsa trasparenza riservata a una variabile fondamentale della finanza pubblica: l’aggiustamento stock-flussi.

Con l’espressione aggiustamento stock-flussi (stock-flow adjustment) ci si riferisce alla parte di variazione del debito non spiegata dal deficit. Può essere utile un esempio: se il debito in un certo anno aumenta di 50 miliardi e il deficit nell’anno è pari a 40 miliardi, la parte dell’aumento non determinata dal deficit (aggiustamento stock-flussi) è pari a 10 miliardi. In questa variabile rientrano varie voci che causano una variazione del debito ma di cui non si tiene conto nel calcolo del deficit (essenzialmente per motivi di convenzione statistica), come gli scostamenti tra contabilità di cassa (che influenza direttamente l’accumulo di debito) e contabilità di competenza (che viene utilizzata per calcolare il deficit), il costo dei derivati, le risorse necessarie per incrementare le riserve di liquidità, discrepanze statistiche e privatizzazioni.

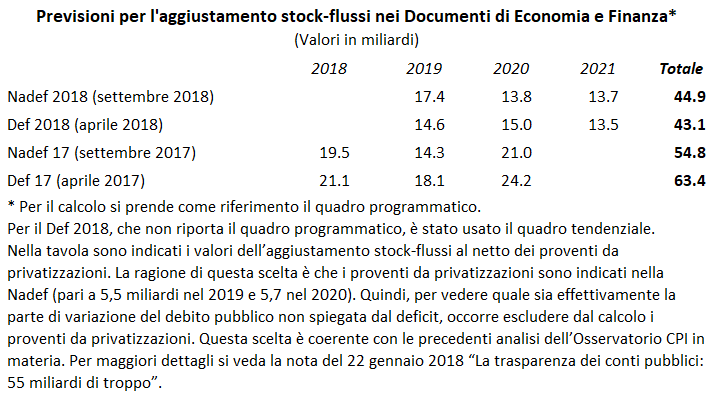

Nella Nadef 2018 l’aggiustamento stock-flussi è previsto pari a 17 miliardi nel 2019, 14 miliardi nel 2020 e 14 miliardi nel 2021.[1] Questi valori, molto elevati, sono simili (per il totale dei tre anni) a quelli riportati nel Def di aprile 2018 e minori rispetto a quelli previsti per il triennio 2018-2020 nei documenti del 2017. Nonostante gli scarti rispetto al passato non siano enormi, non è chiaro cosa riflettano. E soprattutto non è chiaro cosa ci sia dietro i 45 miliardi di debito “aggiuntivo” previsti per i prossimi 3 anni.[2]

Infatti, mentre nelle versioni dei Documenti di Economia e Finanza di aprile 2017 e aprile 2018 e nei Documenti Programmatici di Bilancio sono indicati alcuni dettagli (da ritenere comunque insufficienti a causa di una scomposizione eccessivamente generica dell’aggregato), nella Nota di aggiornamento di settembre 2018 non è stato fornito alcun dettaglio sulla scomposizione di questo aggregato.[3]

Non è la prima volta che si registra questa carenza. Avevamo già parlato di questo in una nota del 22 gennaio 2018 (https://osservatoriocpi.unicatt.it/cpi-Trasparenza_dei_conti_pubblici.pdf), a seguito della quale il Ministero dell’Economia aveva dichiarato che le previsioni dell’ammontare dell’aggiustamento stock-flussi includono “le partite finanziarie, le stime riguardanti la rivalutazione dei titoli indicizzati all’inflazione, la spesa per interessi sugli swap, la spesa per interessi sui Buoni Postali fruttiferi, gli introiti delle aste delle frequenze UMTS (conteggiate nel triennio solo nei dati di competenza)”. Questo chiarimento è utile ma sarebbe necessario, visti gli importi in questione, una precisa scomposizione dell’aggiustamento stock-flussi in fase di previsione. In particolare, sarebbe utile se nei prossimi Documenti di Economia e Finanza (e nelle relative note di aggiornamento) venisse proposta una scomposizione di questa variabile simile a quella che produce la Banca d’Italia nelle relazioni annuali per i valori registrati in passato (si veda Tavola a11.8, Appendice alla relazione annuale sul 2017), nella quale è proposto un grado di dettaglio più soddisfacente che consente di capire con precisione cosa concorra, oltre il deficit, alla crescita del nostro debito pubblico.[4] Naturalmente, tale informazione sarebbe anche molto utile in fase di dibattito parlamentare della legge di bilancio.

[1] Eventuali scostamenti tra i dati riportati in questo documento e i documenti ufficiali sono dovuti ad arrotondamenti.

[2] È fornita, a margine della tavola descrittiva degli indicatori di finanza pubblica contenuta nella Nadef, la sola indicazione dei proventi da privatizzazioni previsti per il triennio. Per informazioni sul trattamento degli stessi, si veda la nota alla Tavola “Previsioni per l’aggiustamento stock-flussi nei Documenti di Economia e Finanza” contenuta in questo documento.

[3] Nei Def di aprile vengono quantificate solamente: (i) differenza tra cassa e competenza, (ii) accumulazione netta di asset finanziari (di cui vengono specificati gli introiti da privatizzazioni e gli effetti di valutazione del debito) e (iii) una voce residuale. Nei Documenti Programmatici di Bilancio (compreso quello del 2019, pubblicato il 16 ottobre 2018) viene presentata una scomposizione pressoché uguale a quella riportata nei Def di aprile.

[4] https://www.bancaditalia.it/pubblicazioni/relazione-annuale/2017/app_2017_totale.pdf.