È vero che la "regola del 3 per cento” dei Trattati europei è arbitraria?

di Sofia Bernardini

29 gennaio 2019

Secondo i Trattati dell’Unione Europea, gli Stati Membri devono mantenere un indebitamento netto (ovvero la differenza tra uscite ed entrate pubbliche, anche noto come disavanzo o deficit) inferiore al 3 per cento del Pil. Ma perché proprio il 3 per cento? Alcuni sostengono che sia stato scelto un numero arbitrario, senza alcuna giustificazione economica, seguendo quanto precedentemente stabilito dalle regole fiscali francesi (come raccontato in un’intervista da Guy Abeille, economista del Ministero francese delle Finanze sotto il governo Mitterrand). Tuttavia, questa è solo una storia affascinante: la scelta di porre un limite al deficit pubblico pari al 3 per cento del Pil era coerente con il quadro macroeconomico degli Stati europei al momento della firma del Trattato di Maastricht e tale soglia è anche la più diffusa nelle regole fiscali nazionali e sovranazionali al di fuori dell’UE.

* * *

Il Trattato sul Funzionamento dell’Unione Europea (TFUE) contiene le due principali regole di finanza pubblica che devono rispettare gli Stati Membri dell’UE: la prima prevede che il debito pubblico non debba eccedere il 60 per cento del Pil, mentre la seconda afferma che il deficit pubblico non debba superare il 3 per cento del Pil ogni anno. Quest’ultimo parametro è stato spesso oggetto di critiche e in molti si sono chiesti perché il tetto massimo del disavanzo pubblico sia proprio pari al 3 per cento del Pil.

Alcuni sostengono che la soglia massima del 3 per cento del rapporto deficit/Pil per i Paesi europei sia totalmente arbitraria e priva di una giustificazione economica. Infatti, questa avrebbe avuto origine dalla “regola del 3 per cento” introdotta per le finanze pubbliche francesi un decennio prima del Trattato di Maastricht. Questa teoria ha guadagnato terreno in seguito alle dichiarazioni rilasciate nel 2012 a “Le Parisien” da Guy Abeille, economista del Ministero francese delle Finanze sotto il governo Mitterrand. [1] Nel corso di un’intervista, Abeille affermò proprio di aver inventato il limite del 3 per cento del rapporto deficit/Pil per le finanze pubbliche francesi nel 1981, al fine di contenere il forte aumento del disavanzo dovuto al mantenimento di costose promesse elettorali da parte del Presidente Mitterrand. Come dichiarato da Abeille: “Prendemmo in considerazione i 100 miliardi del deficit pubblico di allora. Corrispondevano al 2,6 per cento del Pil. Ci siamo detti: un 1 per cento di deficit sarebbe troppo difficile e irraggiungibile. Il 2 per cento metterebbe il governo sotto troppa pressione. Siamo così arrivati al 3 per cento. Nasceva dalle circostanze, senza un'analisi teorica…Abbiamo stabilito la cifra del 3 per cento in meno di un'ora. È nata su un tavolo, senza alcuna riflessione teorica. Mitterrand aveva bisogno di una regola facile da opporre ai ministri che si presentavano nel suo ufficio a chiedere denaro […]. Avevamo bisogno di qualcosa di semplice”. [2] Si noti che, in ogni caso, Abeille riferisce la sua storia rispetto al tetto fissato al deficit francese, non a come è nato il 3 per cento dei trattai europei.

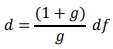

Nonostante la versione di Abeille vi è una valida spiegazione alternativa a quella dell’arbitrarietà proposta da Guy Abeille. Per capire perché la soglia massima del disavanzo pubblico sia proprio pari al 3 per cento del Pil, occorre considerare congiuntamente le due principali regole fiscali dell’Unione Europea. La relazione di lungo periodo (cioè per valori fissi del deficit e del tasso di crescita) tra il rapporto deficit/Pil e quello debito/Pil è spiegata dalla seguente equazione:

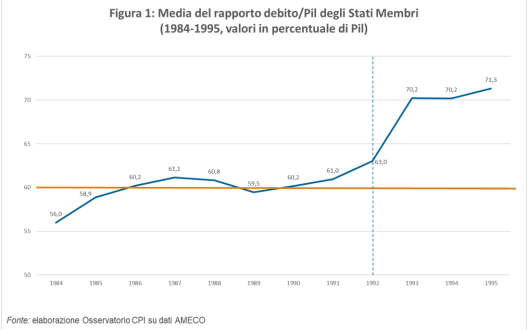

Dove d è il rapporto debito/Pil, g è il tasso di crescita del Pil nominale e df è il rapporto deficit/Pil. L’equazione ci dice che se il deficit è fisso al livello df e la crescita del Pil è fissa a g, il rapporto tra debito e Pil converge a d. All’epoca del Trattato di Maastricht, la media dei valori del rapporto debito/Pil dei dodici Stati Membri dell’UE era pari circa al 60 per cento (vedi Figura 1). Poiché tale livello che non sembrava comportare particolari rischi di squilibri macroeconomici per paesi economicamente avanzati, si fissò tale soglia massima per il rapporto debito/Pil dei paesi dell’UE. Il secondo elemento da considerare, invece, era il tasso di crescita del Pil. Nel 1992 un tasso di crescita nominale del 5 per cento all’anno in Europa (dato dalla somma di un tasso di crescita reale del Pil del 3 per cento più una crescita dell’inflazione pari al 2 per cento) poteva sembrare realistico. Oggi sappiamo che quelle stime erano troppo ottimistiche, tuttavia nel 1992 esse erano coerenti con la situazione macroeconomica europea dell’epoca. Quindi, se consideriamo la formula riportata sopra ed inseriamo d=60 e g=5, ecco spiegato perché il limite massimo del rapporto deficit/Pil è pari al 3 per cento.

Detto ciò, occorre fare due ulteriori precisazioni:

- La prima è che la minore crescita del Pil nominale in questi anni rispetto a quanto previsto nel 1992 non implica che il tetto massimo del deficit in percentuale di Pil debba essere maggiore del 3 per cento, anzi. La formula ci dice che se il tasso di crescita si abbassa, per avere un rapporto tra debito pubblico e Pil del 60 per cento, il deficit deve essere più basso. Per esempio, con un tasso di crescita nominale del 2,5 per cento, per mantenere un debito pubblico pari al 60 per cento del Pil, bisognerebbe avere un deficit massimo dell’1,5 per cento. [3]

- La seconda precisazione ci aiuta a capire che un tetto del 3 per cento è piuttosto comune anche al di fuori dell’Unione Europea. Dagli anni ’90 in poi il numero di paesi con almeno una regola fiscale nazionale o sovranazionale è cresciuto rapidamente, passando da 5 a 92, come indicato nella banca dati sulle regole fiscali del Fondo Monetario Internazionale. [4] Questa banca dati indica anche che valori simili ai due parametri delle regole europee (60 per cento per il debito e 3 per cento per il deficit) sono stati adottati dalla maggior parte dei paesi con regole fiscali: anche se non si considerano gli Stati Membri dell’UE, il tetto del debito è per lo più compreso tra il 60 e il 70 per cento del Pil, combinato ad una soglia massima del 3 per cento del deficit/Pil. Le regole europee, quindi, sono del tutto in linea con quelle fissate da altri enti nazionali e sovranazionali, al fine di garantire la sostenibilità dei conti pubblici.

Infine, una volta accettata la spiegazione economica della “regola del 3 per cento”, si potrebbe obiettare che fissare un tetto del rapporto deficit/Pil in base a quello debito/Pil sposta semplicemente l’oggetto della “arbitrarietà”. Il 60 per cento è un livello arbitrario! A questo si può contestare che è impossibile giustificare in modo scientifico ogni tetto puntuale (obiezione peraltro valida anche per la questione dell’arbitrarietà del tetto al deficit). Per esempio, il limite di velocità in centri urbani è del 50 per cento. Vuol dire che se viaggiamo al 55 per cento andiamo incontro a morte sicura? Certamente no, ma quello che sappiamo è che al crescere della velocità aumenta il rischio di un incidente. Allo stesso modo, al crescere del rapporto tra debito pubblico e Pil aumenta il rischio di una perdita di fiducia nella capacità dello stato di ripagare il proprio debito. Valori del rapporto tra debito pubblico e Pil del 60 per cento, oltre a essere in linea con quelli prevalenti al momento della firma del Trattato di Maastricht sembrano essere sufficientemente lontano dai livelli ai quali paesi avanzati si sono trovati in passato in difficoltà nella gestione dei propri conti pubblici, come indicato sopra. [5]

[1] http://www.leparisien.fr/economie/3-de-deficit-le-chiffre-est-ne-sur-un-coin-de-table-28-09-2012-2186743.php

[2] https://www.ilsole24ore.com/art/finanza-e-mercati/2014-01-29/parla-inventore-formula-3percento-deficitpil-parametro-deciso-meno-un-ora-102114.shtml?uuid=ABJHQ0s

[3]

[4] https://www.imf.org/external/datamapper/fiscalrules/Fiscal%20Rules%20at%20a%20Glance%20-%20Background%20Paper.pdf

[5] Si vedano:

Alesina, A., Prati, A., Tabellini, G. (1990) Confidence crises and public debt management, Public Debt Management: Theory and History pp. 94—115, Rudiger Dornbusch and Mario Draghi editors, CEPR and Cambridge University Press, Cambridge.

Giavazzi, F., Pagano, M. (1990) Public confidence and debt management, Public Debt Management: Theory and History pp. 125—152, Rudiger Dornbusch and Mario Draghi editors, CEPR and Cambridge University Press, Cambridge.

Panizza U., Sturzenegger F., Zettelmeyer J. (2009) The economics and law of sovereign debt and defaults, Journal of Economic Literature, 47, 651–98.

.jpg)