Come sta andando il PEPP della BCE

di Edoardo Frattola

11 giugno 2020

Nei primi due mesi di attività del PEPP, il ritmo degli acquisti di titoli da parte della BCE è stato molto sostenuto (oltre 115 miliardi di acquisti al mese) e a beneficiare più di tutti della flessibilità del programma rispetto al criterio della capital key è stata l’Italia. Di recente il Consiglio direttivo della BCE ha potenziato il PEPP aumentandone la dotazione di 600 miliardi e allungandone la durata di 6 mesi. Ciò comporta un aumento medio degli acquisti di 12 miliardi al mese, mentre l’impatto sugli acquisti di titoli di Stato italiani potrebbe essere pari a 1,5-2 miliardi in più al mese.

* La nota è stata ripresa da Business Insider in questo articolo dell'11 giugno 2020.

* * *

Lo scorso 4 giugno il Consiglio direttivo della Banca Centrale Europea ha approvato un potenziamento del Pandemic Emergency Purchase Programme (PEPP), il programma di acquisto di titoli pubblici e privati avviato a fine marzo in risposta alla crisi economica da coronavirus. Alla luce del peggioramento delle previsioni sul tasso di crescita del Pil e sul tasso d’inflazione dell’Eurozona, l’ammontare di titoli che verranno acquistati con questo programma è passato da 750 a 1.350 miliardi di euro, mentre la durata del programma è stata estesa dalla fine di quest’anno a fine giugno 2021 (con possibilità di estenderla ulteriormente se la crisi durasse più a lungo). In sostanza, si tratta quindi di 600 miliardi e di 6 mesi di tempo in più.[1] Per capire meglio il valore di queste novità, vediamo cosa è successo nei primi due mesi di attività del PEPP.

I primi due mesi del PEPP

Gli acquisti del PEPP sono iniziati il 26 marzo scorso e a fine maggio erano stati acquistati titoli per 235 miliardi. Il ritmo è stato quindi finora molto forte: una distribuzione uniforme nel tempo dei 750 miliardi di dotazione iniziale avrebbe richiesto acquisti per circa 83 miliardi al mese (750 diviso i 9 mesi di durata inizialmente previsti), mentre gli acquisti effettivi sono stati pari a 119 miliardi ad aprile e 116 a maggio.

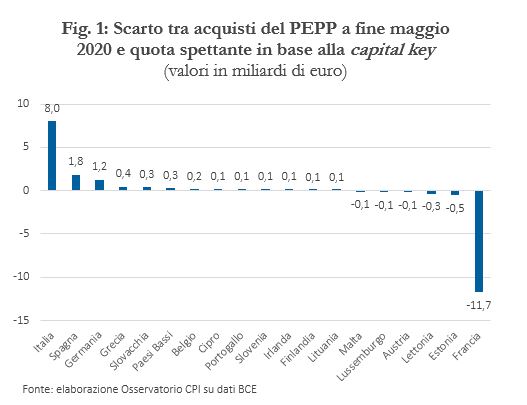

Come avviene per il “Quantitative Easing” della BCE (l’Asset Purchase Programme), anche nel caso del PEPP l’80 per cento circa degli acquisti totali (187 su 235) ha riguardato finora titoli pubblici e il restante 20 per cento titoli privati.[2] Una novità del PEPP è la flessibilità (almeno in termini temporali) con cui gli acquisti di titoli pubblici possono essere effettuati rispetto al criterio della capital key, cioè la regola secondo cui la ripartizione degli acquisti tra paesi avviene sulla base della quota del capitale della BCE sottoscritta da ciascuna banca centrale nazionale dei paesi dell’euro. Questa flessibilità è già stata utilizzata nei primi mesi di attività e a beneficiarne è stata soprattutto l’Italia (Fig. 1). Sulla base della propria capital key, l’Italia avrebbe avuto diritto al 17 per cento circa degli acquisti di titoli pubblici effettuati in questi primi due mesi (al netto di quelli sovranazionali), ovvero 29 miliardi. A fine maggio, gli acquisti di titoli italiani erano stati pari invece a 37 miliardi. Come si vede dal grafico, si tratta di uno scarto molto più ampio rispetto a quello di tutti gli altri paesi, compensato in particolare da un acquisto di titoli francesi significativamente inferiore rispetto alla capital key francese (-11 miliardi). Anche in termini di scarto percentuale, soltanto Cipro (+29 per cento rispetto alla quota prevista dalla capital key) è ai livelli dell’Italia (+27 per cento).

Cosa cambia con i 600 miliardi aggiuntivi

Il potenziamento del PEPP deciso la settimana scorsa è sufficiente per procedere al ritmo attuale di acquisti (circa 115 miliardi al mese) per quasi 10 mesi, cioè fino a marzo 2021, ma così facendo rimarrebbero completamente scoperti i mesi di aprile, maggio e giugno 2021. Con l’attuale dotazione, dunque, sarebbe inevitabile un rallentamento degli acquisti da parte della BCE: dividendo i 1.115 miliardi rimanenti (1.350-235) per i 13 mesi da coprire (da giugno 2020 a giugno 2021), si ottiene una media di acquisti mensili pari a circa 86 miliardi da qui in avanti, 30 in meno rispetto a quanto fatto nei primi due mesi di attività del PEPP. Se la situazione economica rimanesse debole ancora a lungo, nei prossimi mesi la BCE potrebbe quindi aumentare nuovamente la dotazione del PEPP, anche a parità di durata.

Come detto, in assenza di nuove decisioni gli acquisti del PEPP, ipotizzandone una distribuzione uniforme nel tempo, proseguirebbero ora ad un ritmo medio mensile di 86 miliardi. Rispetto alla situazione precedente la decisione della settimana scorsa, quando i miliardi ancora a disposizione erano 515 e i mesi da coprire 7 (giugno-dicembre 2020), l’aumento degli acquisti medi mensili è di circa 12 miliardi. Qual è l’impatto di questo potenziamento sugli acquisti di titoli di Stato italiani? Ogni mese, il potenziamento del PEPP potrebbe garantire maggiori acquisti di titoli italiani per 1,5-2 miliardi, sempre rispetto agli acquisti in assenza dell’annuncio del 4 giugno, a seconda del grado di flessibilità del programma rispetto al criterio della capital key.[3]

[3] Questo intervallo di valori è ottenuto ipotizzando che: (i) dei 12 miliardi di acquisti in più al mese, l’80 per cento riguardi titoli pubblici; (ii) il 7,5 per cento circa degli acquisti di titoli pubblici riguardi titoli sovranazionali (come avvenuto nei primi due mesi del PEPP) e sia quindi da escludere dal calcolo; (iii) la quota spettante all’Italia sia pari alla sua capital key, oppure l’Italia benefici anche nei prossimi mesi dello stesso scarto percentuale di cui ha goduto nei primi due mesi di attività del PEPP (+27 per cento rispetto alla capital key).

.jpg)

.jpg)

.jpg)