Why restructuring of the Italian public debt should be avoided

Un intervento del Vicedirettore Giampaolo Galli sul perchè la ristrutturazione del debito pubblico italiano andrebbe evitata.

di Sofia Bernardini e Alessandro Banfi

10 aprile 2019

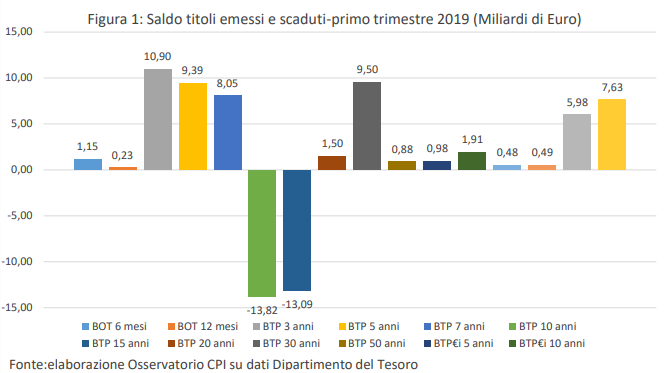

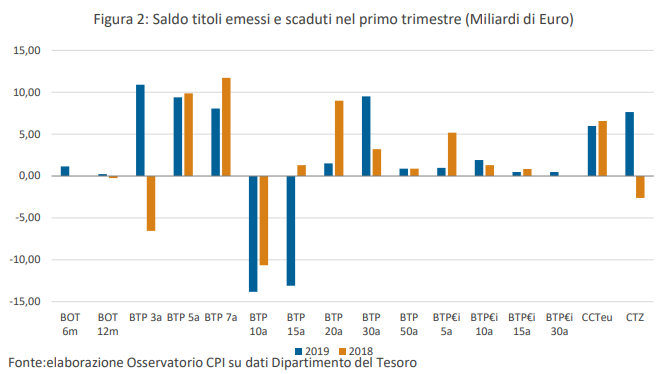

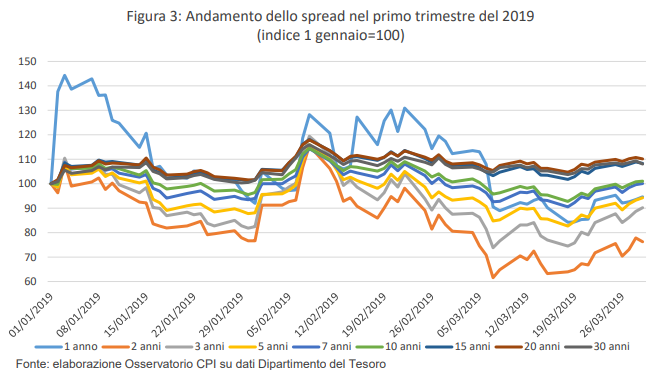

Questa nota commenta l’andamento dei titoli di Stato italiani nel primo trimestre 2019.

* * *

Le osservazioni più rilevanti sul primo trimestre del 2019 sono le seguenti:

Tabella 1: riassunto delle emissioni interne dei Titoli di Stato italiani nel primo trimestre 2019

|

Numero di emissioni |

Ammontare emesso (Miliardi di euro) |

Ammontare in scadenza (Miliardi di euro) |

Ammontare emesso -ammontare in scadenza (Miliardi di euro) |

Durata media titoli emessi (anni) |

Durata media titoli emessi, esclusi BTP a 20 30 e 50 anni |

Durata media titoli in scadenza (anni) |

|

|

Gennaio |

13 |

46,96 |

13,95 |

33,01 |

7,95 |

6,12 |

0,77 |

|

Febbraio |

11 |

36,63 |

59,56 |

-22,93 |

9,53 |

3,81 |

9,98 |

|

Marzo |

11 |

34,61 |

12,55 |

22,06 |

4,16 |

3,42 |

0,76 |

Un intervento del Vicedirettore Giampaolo Galli sul perchè la ristrutturazione del debito pubblico italiano andrebbe evitata.

Lunedì 13 maggio al Collegio Carlo Alberto di Torino sono stati presentati i risultati di una ricerca di Carlo Cottarelli, Giampaolo Galli, Sofia Bernardini, Carlo Valdes, sulla riduzione del debito pubblico nelle economie avanzate negli ultimi 70 anni.

I titoli di Stato italiani vengono emessi dal Ministero dell’Economia e delle Finanze e sono tipicamente collocati con il metodo dell’asta pubblica. Un aspetto cruciale per il successo del collocamento è l’efficienza dei mercati secondari.