Abbattere il debito con un’imposta patrimoniale?

di Stefano Olivari

3 giugno 2019

Alcuni propongono di risolvere il problema del debito pubblico con un’imposta straordinaria sui patrimoni: l’idea è che, dato che la ricchezza reale e finanziaria degli italiani è stimata in 9.743 miliardi, con una aliquota del 10 per cento si potrebbe ridurre il rapporto debito/Pil attorno all’80 per cento. Inoltre qualora si ponesse l’alternativa fra una ristrutturazione del debito e un’imposta patrimoniale, quest’ultima potrebbe essere disegnata in modo da essere preferibile sul piano dell’equità. Un’imposta sull’intero patrimonio è però difficilissima da mettere in atto. Sono più probabili imposte a sorpresa e mirate non all’intero patrimonio, ma ad alcuni cespiti, come fu il caso della imposta retroattiva sui depositi e sugli immobili introdotta nel luglio del 1992.

* * *

“Non ci sarà nessuna manovra correttiva e nemmeno una patrimoniale: il rischio non c’è, io sono molto contrario perché avrebbe un impatto distruttivo su crescita e consumi” ha garantito il Ministro Tria diverse settimane fa[1] Tuttavia, alla luce dell’alto debito pubblico dell’Italia, alcuni si chiedono, e non da oggi, se ci possa essere il rischio di una "imposta patrimoniale” per far quadrare i conti pubblici.

Ma che cosa si intende con imposta patrimoniale?

Un’imposta è definita “patrimoniale” se viene calcolata sul possesso di un patrimonio. Si differenzia da quelle calcolate sul reddito, tipo l’Irpef, o sui consumi tipo l’IVA o le accise. Può colpire una singola componente del patrimonio individuale (come la casa o l’automobile) oppure l’intera ricchezza (l’insieme di immobili, conti correnti, ecc.). La natura dell’imposta può essere ordinaria/ricorrente oppure straordinaria/occasionale.

In Italia alcune delle imposte ordinarie calcolate su una parte del patrimonio sono: l’IMU, la TASI, il bollo auto, l’imposta di bollo sulle attività finanziarie, l’imposta di registro, il canone Rai, l’imposta ipotecaria e le tasse sulle successioni e donazioni.[2] Questa tipologia d’imposta è abbastanza diffusa in tutto il mondo, con diverse declinazioni in base alla parte di patrimonio individuata come base imponibile.[3]

Più limitate invece sono le esperienze di imposte patrimoniali sulla totalità del patrimonio. Sono in vigore, con aliquote moderate, solo in pochi paesi europei, tra cui la Francia con Impôt de Solidarité sur la Fortune (I.S.F.), la Svizzera con l’imposta sulla sostanza e la Norvegia. In Italia al momento non esiste nulla di simile.

Perché qualcuno invoca un’imposta patrimoniale?

Quando si parla di un’imposta patrimoniale mirata alla riduzione del debito pubblico, si fa rifermento ad un’imposta molto elevata e di carattere straordinario. Secondo le stime della Banca d’Italia-Istat la ricchezza complessiva (finanziaria e reale) delle famiglie italiane è pari 9.743 miliardi.[4] In teoria quindi con un’aliquota del 10 per cento si garantirebbe un gettito di 974,3 miliardi e il rapporto debito/Pil calerebbe subito attorno al 80 per cento.

Ma è davvero possibile e desiderabile imporre un’imposta di questo tipo?

La ragioni a favore dell’imposta patrimoniale straordinaria

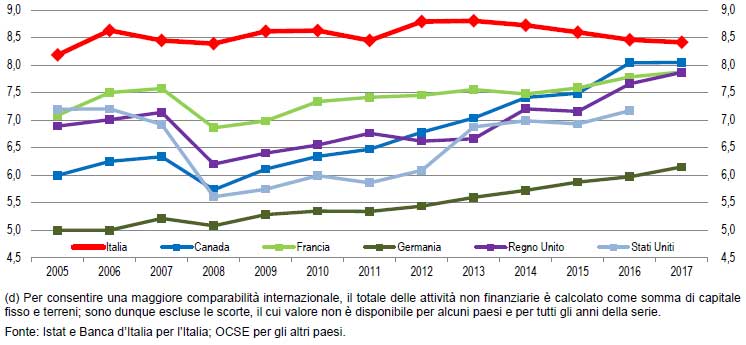

La ragione principale per cui si guarda alla ricchezza delle famiglie italiane è che questa è molto elevata nel confronto internazionale. Come si vede dalla Figura 1, in Italia la ricchezza complessiva (reale e finanziaria) delle famiglie è pari a 8,4 volte il reddito lordo disponibile, il valore più alto fra tutti i principali paesi. La cosa interessante è che l’Italia sta notevolmente sopra la Germania, in cui il rapporto ricchezza/reddito è di 6,1 volte. Anche guardando ai valori assoluti, la ricchezza delle famiglie italiane è leggermente più elevata: 160mila euro a famiglia a fronte di 152mila euro della Germania. Questo confronto, basato su dati OCSE[5], ha indotto vari commentatori, in particolare in Germania, ad argomentare che in caso di difficoltà, lo Stato italiano dovrebbe attingere alle risorse delle ricche famiglie italiane prima di attingere ai fondi europei (a cominciare dal fondo ESM) che sono finanziati in ultima istanza dai meno ricchi contribuenti degli altri Stati.

Un altro motivo per cui a volte si invoca l’imposta patrimoniale straordinaria è quello che fu enunciato sin dal 1923 da Keynes.[6] Se si dovesse porre l’alternativa fra una patrimoniale straordinaria e una ristrutturazione del debito pubblico, la prima sarebbe preferibile perché non penalizza coloro che hanno dato fiducia allo Stato e perché, in linea di principio, può essere modulata secondo principi di equità, ad esempio esentando i patrimoni più modesti e imponendo un’aliquota progressiva in funzione della dimensione dei patrimoni o dei redditi delle diverse categorie di contribuenti.

Le ragioni contrarie

In pratica, l’imposizione di una patrimoniale straordinaria incontra grandi difficoltà, il che la rende pressoché impraticabile, se non nella forma di imposta a sorpresa su alcune parti del patrimonio.

Un’imposta con queste caratteristiche è quella che fu introdotta dal governo Amato nella notte fra il 9 e il 10 luglio 1992 con un decreto emergenziale che impose un prelievo retroattivo sui conti correnti bancari del 6 per mille e l’ISI (imposta straordinaria immobiliare) con un’aliquota del 3 per mille. L’operazione portò 11.500 miliardi di lire alle casse dello Stato, poco meno dello 0,8 per cento del Pil. Per avere un termine di paragone si consideri che il governo Amato fu costretto a fare una manovra da 30mila miliardi a luglio e un’altra da 90mila miliardi a settembre.

La lezione sembra essere che un’imposta straordinaria a sorpresa può essere utilizzata, ma:

- difficilmente può dare un gettito tale da “risolvere il problema del debito” e

- non ha certo le caratteristiche di equità (esenzioni, progressività ecc.) che in teoria potrebbe avere un’imposta che abbia come base imponibile l’intero patrimonio dei contribuenti.

Il primo punto si spiega con la circostanza che un’imposta a sorpresa non può che colpire attività liquide come sono i depositi bancari. Forse potrebbe essere estesa alle attività finanziarie detenute presso intermediari residenti, o comunque note alle autorità italiane anche se detenute all’estero, ma in questo caso sarebbe necessario liquidare preventivamente gli asset per pagare l’imposta, il che porrebbe problemi pratici non di poco conto: ad esempio il valore di realizzo potrebbe essere inferiore all’imposta dovuta se un gran numero di persone fossero costrette ad effettuare contemporaneamente la stessa operazione di smobilizzo sul mercato per pagare l’imposta.

Il fatto che la patrimoniale a sorpresa non possa avere dimensioni tali da risolvere il problema del debito è un fattore che ne sconsiglia fortemente l’utilizzo perché essa darà luogo necessariamente a fughe di capitali che potrebbero aggravare la condizione finanziaria dello Stato. Probabilmente questo è quello che successe nell’estate del 1992: le imposte straordinarie di luglio aggravarono le fughe di capitali che erano già in corso e accelerarono la svalutazione della lira nel Sistema Monetario Europeo che ebbe luogo a settembre.

Per mettere in atto una patrimoniale di grandi dimensioni, tale da ridurre il debito di 40 o 50 punti di Pil, occorre dunque ricorrere a quella che in scienza delle finanze viene definita imposta soggettiva, la quale comporta che il soggetto contribuente compili una dichiarazione dei patrimoni analoga alla più comune dichiarazione dei redditi. In questo modo, in teoria, se i contribuenti fossero leali, si potrebbero individuare i patrimoni nelle loro interezza - quindi nell’ordine dei 9.743 miliardi di cui si è detto sopra – e si potrebbero applicare aliquote differenziate per tenere conto di criteri equitativi.

In pratica, anche questa via sembra molto difficile da percorrere per tre ordini di motivi. Il primo è che buona parte dei patrimoni elevati o sono già all’estero o sono detenuti da residenti tramite società estere. Ad esempio, un’immobile situato in Italia può facilmente essere tassato da un’imposta specifica come l’IMU, ma spesso non comparirebbe in una dichiarazione del contribuente perché detenuto tramite una società estera con azionisti anonimi. Questa considerazione comporta che la base imponibile che verrebbe individuata sarebbe molto più piccola di quella teorica e riguarderebbe per lo più i patrimoni delle persone meno abbienti e meno istruite, che hanno solitamente più difficoltà a gestire i propri risparmi.

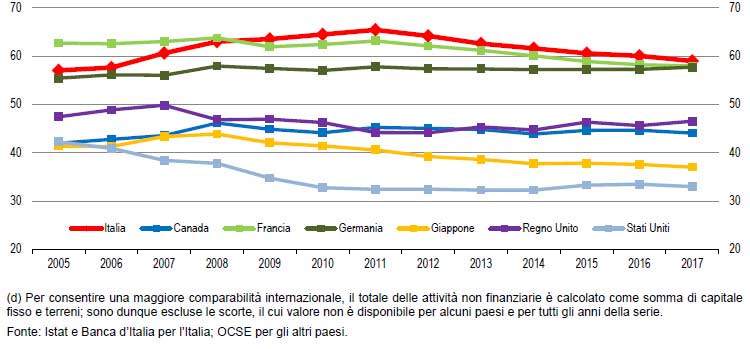

Il secondo problema è che il 60 per cento della ricchezza è rappresentata da attività reali – immobili o aziende non quotate – il cui valore crollerebbe se i loro possessori fossero obbligati a smobilizzare in tempi brevi per pagare l’imposta (si vedano le Figure 2 e 3). Spesso le abitazioni e, a maggior ragione, le micro imprese famigliari, che pure compaiono nelle statistiche della ricchezza, non sono rapidamente vendibili sul mercato o non lo sono affatto.

Il terzo problema è che difficilmente un’imposta di grandi dimensioni e con le caratteristiche che si è detto (a cominciare dalla necessità di produrre e distribuire i moduli per le dichiarazioni) potrebbe essere tenuta segreta. Ciò determinerebbe fughe di capitali. L’unico modo per ovviare al problema sarebbe quella di tassare la ricchezza ad una data passata (ad esempio 6 o 12 mesi prima della dichiarazione), ma questo pone l’ulteriore problema che quella ricchezza potrebbe non essere più attuale.

Conclusioni

In conclusione, non si può escludere a priori una reiterazione di un’imposta a sorpresa quale fu quella del luglio del 1992. E non si può escludere che tale imposta possa essere anche più pesante di quella di allora sia per quello che riguarda le aliquote, sia per quello che riguarda la base imponibile, che potrebbe essere allargata al totale delle attività finanziarie detenute da intermediari residenti o comunque note alle autorità, anche se detenute all’estero. Un’operazione del genere avrebbe però fortissime controindicazioni, la principale delle quali è che non potrebbe assolutamente avere dimensioni tali da risolvere il problema del debito e darebbe quindi luogo a massicce fuoriuscite di capitali che aggraverebbero le difficoltà finanziarie dello stato.

Vi è poi da considerare che quasi il 60 per cento della ricchezza degli italiani è detenuta sotto forma di attività reali. La tassazione di immobili e imprese non può essere troppo elevata perché si obbligherebbero i contribuenti a svendere gli asset sul mercato per pagare l’imposta, il che potrebbe deprimerne il valore anche al disotto dell’imposta dovuta; tanto più che molti asset reali, ad esempio le abitazioni e le micro imprese famigliari, spesso non sono rapidamente vendibili sul mercato.

Per questo insieme di motivi, un’imposta sull’intero patrimonio è di difficilissima attuazione pratica. Peraltro, nell’esperienza internazionale di crisi dei debiti sovrani si è fatto frequentemente ricorso alla ristrutturazione del debito e quasi mai a imposte patrimoniali straordinarie. Spesso però sono stati operati prelievi straordinari su particolari cespiti e sono state introdotte imposte patrimoniali ordinarie e ricorrenti come misure, fra le tante, volte a migliorare i conti dello stato.

Appendice

Figura 1: Ricchezza netta delle famiglie nel confronto internazionale (in rapporto al reddito lordo disponibile delle famiglie; 2005-2017)

Figura 2: Attività non finanziare delle famiglie nel confronto internazionale (in rapporto alla ricchezza lorda; valori percentuali; 2005-2017)

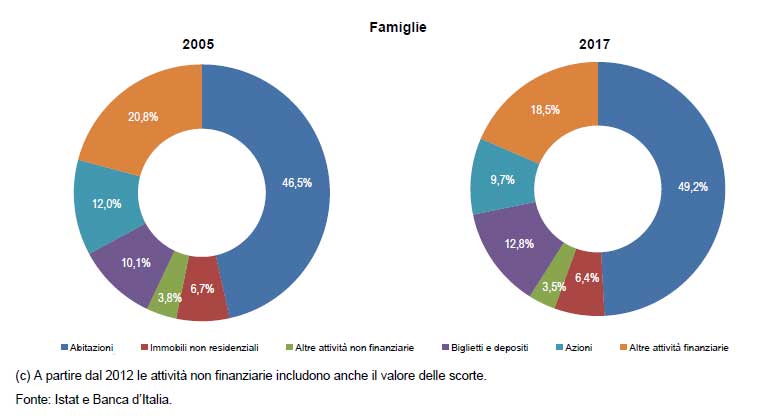

Figura 3: Composizione delle attività delle famiglie (composizioni percentuali; 2005 e 2017)

[3] Per avere un confronto tra i sistemi fiscali dei Paesi si vedano i link di UnionCamere – Mercati a Confronto tipo: https://bit.ly/30JfbCb.

[4] Si veda la relazione “La ricchezza delle famiglie e delle società non finanziarie italiane: 2005-2017” di Banca d’Italia e Istat (https://bit.ly/2W2vvOZ).

[6] John Maynard Keynes (1923), “A Tract on Monetary Reform”.