I trasferimenti settoriali alle imprese nel bilancio dello Stato 2019: chi perde e chi vince

di Stefano Olivari

1 aprile 2019

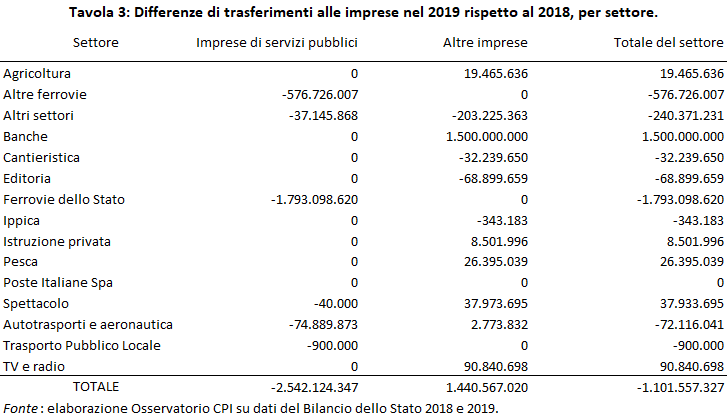

I trasferimenti pubblici a favore delle imprese stanziati dal Bilancio dello Stato 2019 ammontano, per lo stesso anno, a oltre 41,6 miliardi di euro. Di questi, 18,6 miliardi favoriscono settori specifici come lo spettacolo, i trasporti, i media. Questa nota aggiorna la precedente nota dell’Osservatorio datata 10 settembre 2018 sui sussidi a settori specifici, forse più soggetti al rischio di pressioni lobbistiche. Gli stanziamenti complessivi per tali sussidi calano di 1,1 miliardi. Tra i principali perdenti ci sono le ferrovie (meno 2,4 miliardi) e, per importi minori, il settore aeronautico e dell’autotrasporto (meno 72 milioni) e l’editoria (meno 69 milioni). I vincitori sono principalmente le banche (1,5 miliardi), seppure per motivi tecnici legati ai crediti di imposta per perdite passate, e altri settori minori come TV e radio (91 milioni) e l’agricoltura e la pesca (46 milioni).

* * *

In un precedente lavoro dell’Osservatorio CPI si erano quantificate le risorse erogate in favore di settori specifici nelle precedenti leggi di bilancio.[1] Questa nota aggiorna l’analisi alla luce della Legge di Bilancio per il 2019.[2]

Il Bilancio dello Stato per il 2019 prevede trasferimenti a settori specifici per 18,6 miliardi, con un calo di 1,1 miliardi rispetto al 2018. Per questi trasferimenti è stato calcolato l’ammontare totale per ogni singolo settore, distinguendo tra trasferimenti alle imprese che erogano un servizio pubblico sulla base di contratti di servizio e/o di programma (solitamente imprese pubbliche) e le altre imprese (principalmente private). Si è anche distinto tra trasferimenti correnti e in conto capitale.

La Tavola 1 sintetizza la ripartizione dei trasferimenti settoriali secondo le due dimensioni indicate. Oltre l’80 per cento dei 18,6 miliardi di trasferimenti settoriali finanzia spese correnti; il restante serve per le spese in conto capitale (investimenti). Le percentuali sono vicine sia nel caso di imprese di servizi pubblici (74 per cento), sia nelle altre (91 per cento).

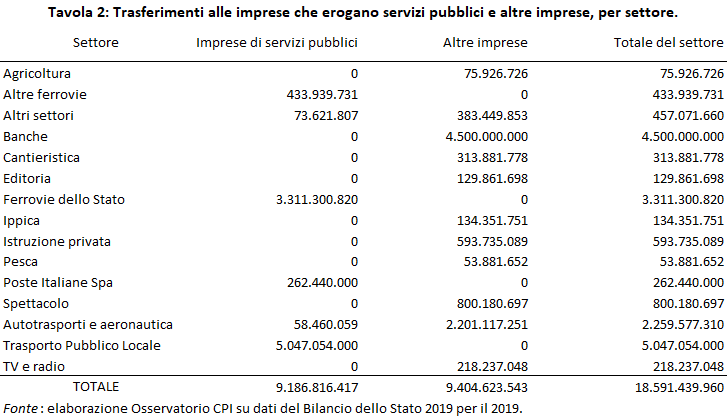

La Tavola 2 riporta in maggior dettaglio gli stanziamenti ai vari settori, mentre la Tavola 3 mette in risalto le variazioni rispetto al 2018. Chi vince? Chi perde?

Imprese che erogano servizi pubblici

Tra i principali perdenti c’è il trasporto ferroviario. Lo scorso anno questo settore riceveva circa 6,1 miliardi.[3] Il nuovo Bilancio dello Stato stanzia solo 3,7 miliardi per il 2019, un calo di 2,4 miliardi in gran parte imputabile alla riduzione degli importi per la voce “contributi in conto impianti da corrispondere all’impresa Ferrovie dello Stato Spa per la realizzazione di un programma di investimenti per lo sviluppo e ammodernamento delle infrastrutture ferroviarie” (1,8 miliardi) e per altre voci minori (cumulativamente circa 600 milioni, le cui principali sono: 270 milioni per il tunnel del Brennero, 50 per la Torino-Lione e altri 50 per l’ammodernamento del trasporto).

Il trasporto pubblico locale, invece, resta sui valori del 2018: lo Stato trasferirà 5 miliardi, valore identico all’anno passato. In questo settore sono state operate due piccole rimodulazioni: al “fondo nazionale per il concorso finanziario dello Stato agli oneri del trasporto pubblico locale nelle regioni a statuto ordinario” sono stati tolti 56 milioni (su un totale di 4,9 miliardi) e al finanziamento del rinnovo contrattuale del settore pubblico locale altri 65 milioni, contro i 115 milioni che riceveva nel 2018. Così facendo si è consentito di finanziare la metropolitana di Roma (55 milioni), il rinnovo del parco mezzi del trasporto di Genova (20 milioni) e risorse per ridurre le difficoltà di spostamento a seguito del crollo del Ponte Morandi (23 milioni).

Per quanto riguarda il settore dell’autotrasporto (pubblico), aeronautica e gli “altri settori”, quasi tutte le voci sono rimaste pressoché invariate, salvo un calo di 77 milioni per la voce “contributi per l’istituzione, l’avvio e la realizzazione di nuovi servizi marittimi per il trasporto combinato delle merci o il miglioramento dei servizi esistenti, in arrivo e/o in partenza da porti”.

Riguardo alle altre voci residuali del comparto servizi pubblici: sono stati azzerati i 40 milioni dati nel 2018 dati all’Istituto Luce Cinecittà Srl per “l’internazionalizzazione dei prodotti e del settore cinematografico e audiovisivo”; inoltre sono stati tolti 6 milioni al MOSE (ora 61 milioni totali) e sono stati tolti 16 milioni per le opere di salvaguardia di Venezia (solo 9 milioni stanziati per quest’anno).

Trasferimenti a settori che non erogano servizi pubblici

Tra i principali vincitori tra i settori che non erogano servizi pubblici ci sono le banche per cui sono stati stanziati ulteriori 1,5 miliardi (per un totale di 4,5 miliardi). Come avevamo notato nel precedente lavoro, si tratta del finanziamenti vincolati a un meccanismo necessario per consentire alle banche di rispettare i parametri internazionali di capitalizzazione.[4]

Per quanto riguarda i trasferimenti alle imprese del settore dei trasporti e aeronautica, il saldo complessivo è rimasto quasi invariato rispetto al 2018, ma è avvenuta una rimodulazione della spesa all’interno del settore: il prestito ad Alitalia di 300 milioni del 2018 per esigenze indilazionabili si è estinto e al suo posto sono stati aggiunti 80 milioni per compensare i disagi prodotti dal crollo del ponte Morandi a Genova e 70 milioni di crediti di imposta per l’acquisto di veicoli “green”. Inoltre, va segnalato anche l’ulteriore aumento dei trasferimenti all’autotrasporto per il rimborso per la spesa delle accise (la voce “oneri gravanti sugli autotrasportatori di merci per effetto degli incrementi di accisa sul gasolio per autotrazione”, aumenta di 132 milioni rispetto al 2018, raggiungendo così i 1,6 miliardi nel 2019) e i 17 milioni per i nuovi crediti d’imposta fruiti dai benzinai per il 50 per cento delle commissioni addebitate per i pagamenti elettronici (non è chiaro quale sia la motivazione di interesse pubblico per tale stanziamento).

I trasferimenti a televisioni e radio hanno subito un forte aumento, ricevendo 91 milioni in più, rispetto ai 127 del 2018. Questi sono attribuibili in parte all’aumento di 50 milioni del “fondo per il pluralismo e l’innovazione dell’informazione”, che arriva complessivamente a 166 milioni e in parte a “oneri per il contratto di servizio per lo sviluppo della programmazione digitale” (40 milioni).

Agricoltura e pesca, due settori caratterizzati da molte voci di piccolo importo, ricevono complessivamente 46 milioni in più rispetto al 2018. Per l’agricoltura i maggiori contributi derivano da somme per il sostegno della competitività delle imprese agricole e dal fondo di solidarietà nazionale (in aumento complessivamente di oltre 19 milioni), mentre per la pesca derivano dagli sgravi contributivi per la salvaguardia dell’occupazione della gente di mare e dai trasferimenti per l’attività di pesca e l’itticoltura (per un aumento totale di oltre 26 milioni).

Al settore dello spettacolo vanno invece 38 milioni in più. Questo aumento è quasi tutto attribuibile al mondo delle fondazioni lirico sinfoniche, dei teatri pubblici e delle attività circensi, principalmente attraverso un “fondo unico per lo spettacolo”.[5] Restano praticamente invariati tutti gli altri stanziamenti.

Tra i perdenti ci sono:

- Nel 2019 il settore della cantieristica è ha ricevuto 32 milioni in meno rispetto al 2018, a seguito della soppressione di alcune risorse, tra cui quelle erogate per il completamento delle operazioni connesse alla “liquidazione coatta amministrativa del fondo di gestione istituti contrattuali lavoratori portuali”, per 23 milioni.

- Il settore dell’editoria ha subito un calo ancor più grande, di circa 69 milioni, quasi totalmente attribuibile alla fine dello stanziamento di 62 milioni a copertura di crediti d’imposta fruiti da chi compra pubblicità su giornali (una parte di questi va alle emittenti televisive e radiofoniche discusse nel capoverso successivo). Il settore resta finanziato complessivamente con 130 milioni.

- In ultimo, la voce residuale per gli “altri settori” ammonta a 383 milioni, contro i 586 milioni dell’anno prima. Il calo complessivo è di 203 milioni, causato dalla forte riduzione dello stanziamento per il fondo rotativo per la crescita sostenibile (253 milioni), dall’introduzione di nuovi crediti d’imposta per i costi di consulenza a favore delle PMI che si quotano in borsa (20 milioni), dall’aumento di crediti d’imposta per le imprese turistico-alberghiere per ristrutturazioni e riqualificazioni (aumentati di 35 rispetto al 2018) e in poche altre voci del settore sportivo e sanitario.

[1] Per maggiori dettagli si veda la nota “I trasferimenti settoriali alle imprese” disponibile al link https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-i-trasferimenti-settoriali-alle-imprese.

[2] L’analisi riguarda soltanto i trasferimenti dallo Stato (contenuti nel Bilancio dello Stato) relativamente a sei voci di spesa: “4- trasferimenti correnti ad amministrazioni pubbliche”, “6- trasferimenti correnti a imprese”, “22- contributi agli investimenti”, “23- contributi agli investimenti ad imprese”, “26- altri trasferimenti in conto capitale” e “31- acquisizioni di attività finanziarie”. Per ogni voce sono stati considerati solo i trasferimenti a “imprese” definite come entità escluse dal perimetro della Pubblica amministrazione (eccezion fatta per la voce della categoria “4- trasferimenti correnti ad amministrazioni pubbliche” che include poste che, seppure formalmente erogate a enti della pubblica amministrazione, sono effettivamente trasferimenti destinati a imprese, sebbene prima transitino attraverso amministrazioni pubbliche). Infine, si sono tenuti in considerazione anche quei settori della PA che svolgono un’attività d’impresa che in altri paesi solitamente è fatta da privati, come per esempio le fondazioni lirico sinfoniche.

[3] La suddivisione tra “Ferrovie dello Stato” e “Altre ferrovie” è sostanzialmente dettata dal fatto che la seconda categoria è riferita alle infrastrutture, mentre la prima è riferita alle voci per cui era scritto esplicitamente il riferimento a Ferrovie dello Stato.

[4] Tecnicamente si tratta di una fiscalità attiva differita, cioè “imposte anticipate iscritte in bilancio, in presenza di perdite di esercizio, derivanti dal riallineamento del valore dell’avviamento e delle altre attività immateriali per effetto di operazioni straordinarie”. Un’impresa che incorre in perdite può detrarre tali perdite a fini del calcolo del reddito imponibile quando l’impresa torna in attivo. Questo determina un credito di imposta. La regolamentazione bancaria consente alle banche di includere nell’attivo patrimoniale questo credito solo se esiste, a fronte di tali importi, uno specifico stanziamento nel bilancio dello Stato. Questo meccanismo in pratica comporta che le mancate entrate per le casse dello stato derivanti dalle perdite bancarie sono contabilizzate nel calcolo della patrimonializzazione delle banche prima del momento in cui le banche possono effettivamente portare le perdite passate in detrazione, ma non comporta una perdita aggiuntiva per lo Stato. Questa voce è stata in forte crescita negli ultimi anni (era limitata a poco più di un miliardo nel 2014) probabilmente per effetto delle perdite bancarie associate all’aumento delle sofferenze e alla crisi di alcune banche.

[5] Tra questi figurano alcune fondazioni e teatri appartenenti alla PA, come il Teatro Alla Scala di Milano o l’Opera Carlo Felice di Genova, che sono stati inclusi in questa nota come “imprese” in quanto svolgono un’attività che all’estero viene spesso svolta da privati.