I trasferimenti settoriali alle imprese

di Stefano Olivari, Carlo Valdes e Silvia Gatteschi[1]

10 settembre 2018

I trasferimenti pubblici a favore delle imprese stanziati dal Bilancio dello Stato ammontano, per il 2018, a oltre 46,7 miliardi di euro. Di questi, 19,7 sono rivolti al sostegno di alcuni settori specifici come lo spettacolo, i trasporti, i media; altri non sono attribuiti a specifici settori. Questa nota presenta un quadro dettagliato dei trasferimenti attribuiti a specifici settori che, potenzialmente, potrebbero essere più facilmente oggetto di pressioni lobbistiche da parte dei settori interessati.

* * *

Le pubbliche amministrazioni trasferiscono risorse alle imprese (come definite più precisamente sotto) in diverse forme: sussidi (spesso erogati a fondo perduto, cioè senza una contropartita), contributi alla produzione o agli investimenti, prestiti a tassi agevolati, fondi di garanzia, stanziamenti per coprire crediti d’imposta (ossia per pagare le imposte dovute da certe imprese), contratti di servizio e/o di programma (somme che servono per remunerare aziende che offrono un servizio alla pubblica amministrazione o alla collettività).[2] Questi trasferimenti sono a carico delle amministrazioni centrali (Ministeri) e locali (Regioni, Provincie e Comuni), delle autorità sovranazionali (ad esempio il FERS, Fondo Europeo per lo Sviluppo Regionale), e delle varie agenzie nazionali (ad esempio l’Agea, l’Agenzia per le erogazioni in agricoltura).

Questa nota si focalizza soltanto sui trasferimenti dallo Stato. Più specificatamente, sono state considerate dal Bilancio dello Stato le voci di spesa incluse nelle seguenti categorie: “4- trasferimenti correnti ad amministrazioni pubbliche”, “6- trasferimenti correnti a imprese”, “22- contributi agli investimenti”, “23- contributi agli investimenti ad imprese”, “26- altri trasferimenti in conto capitale” e “31- acquisizioni di attività finanziarie”.

Per ogni voce di spesa sono stati inclusi solo i trasferimenti a “imprese” definite come entità escluse dal perimetro della Pubblica amministrazione.[3] Ad esempio i trasferimenti alle Autorità portuali (oggi Autorità di Sistema Portuale) non sono stati considerati perché sono trasferimenti a Enti pubblici, inclusi nel perimetro della PA; invece, trasferimenti quali il sostegno al “programma di internazionalizzazione dei prodotti e del settore cinematografico e audiovisivo italiano dell’istituto Luce Cinecittà srl” sono stati inclusi nell’analisi come trasferimenti verso imprese. Si sono tenuti in considerazione anche quei settori della PA che svolgono un’attività d’impresa che in altri paesi solitamente è fatta da privati, come per esempio le fondazioni lirico sinfoniche.

Data questa definizione, il Bilancio di Previsione dello Stato per il 2018 stanzia trasferimenti alle imprese per 46,7 miliardi di euro (2,8 per cento del Pil e 9,4 per cento della spesa primaria al netto della spesa previdenziale), con importi di entità simile per i per il biennio seguente.[4] Questa nota però si focalizza solo sui trasferimenti a settori specifici, che potrebbero essere più soggetti a pressioni di tipo lobbistico. Più precisamente sono stati esclusi:

- un insieme di trasferimenti destinati alla generalità delle imprese, come agevolazioni contributive per le assunzioni di personale, trasferimenti per ricerca e sviluppo, o trasferimenti alle imprese nelle aree colpite da sisma (23,9 miliardi);

- trasferimenti relativi a spese militari (3,1 miliardi), in quanto di diversa natura;

- trasferimenti genericamente rivolti al cosiddetto “terzo settore” (enti, istituti, associazioni, fondazioni e altri organismi (91 milioni).

Si è arrivati così a un totale di 19,7 miliardi.

Per questi trasferimenti è stato calcolato l’ammontare totale per ogni singolo settore, distinguendo tra trasferimenti alle imprese che erogano un servizio pubblico sulla base di contratti di servizio e/o di programma (solitamente imprese pubbliche) e le altre imprese (principalmente private).

Si è anche distinto tra trasferimenti correnti e in conto capitale.

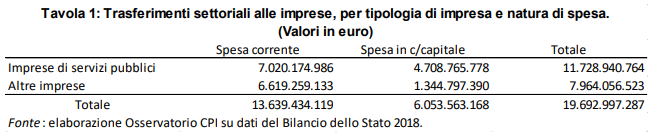

La tavola 1 presenta la spaccatura del totale dei trasferimenti settoriali secondo le due dimensioni indicate: imprese che erogano servizi pubblici e altre imprese, e spesa corrente e in conto capitale. La tavola mette in luce che:

- dei 19,7 miliardi di trasferimenti settoriali, quasi il 70 per cento finanzia spese correnti e il resto spese per investimenti (in conto capitale).

- il 60 per cento dei trasferimenti settoriali sono indirizzati alle imprese che erogano servizi pubblici; di questi, il 60 per cento è spesa corrente.

- Le altre imprese che non erogano servizi pubblici ricevono 8 miliardi circa, di cui oltre 80 per cento è spesa corrente.

I trasferimenti settoriali potrebbero essere oggetto di una attenta visione per valutarne la possibilità di risparmi in un'ottica di Spending Review. Nel far questo occorre naturalmente tener conto del fatto che esistono vincoli tecnici, per esempio la natura pluriennale di certi impegni, che rendono rigida la struttura della spesa almeno nel breve periodo.

Imprese che erogano servizi pubblici

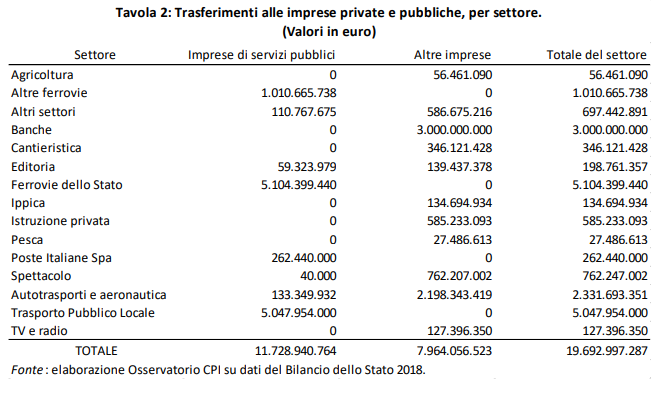

I trasferimenti verso le imprese che erogano servizi pubblici includono quelli alle Ferrovie dello Stato (5,1 miliardi), alle “altre ferrovie” (1 miliardo), alle Poste Italiane Spa (262 milioni), alle imprese del trasporto pubblico locale (5 miliardi) e altri minori trasferimenti a singole imprese (vedi tavola 2).[5]

Il trasporto ferroviario è complessivamente sovvenzionato con 6,1 miliardi di euro, di cui 4,6 sono indirizzati alla realizzazione di programmi di investimento, sviluppo e ammodernamento delle infrastrutture ferroviarie (tra cui, ad esempio, i contributi a Ferrovie dello Stato per l’alta velocità con 600 milioni e i contributi per la Torino-Lione con 300 milioni). Il resto è rappresentato da contratti di servizio (1,4 miliardi) e dai 164 milioni per somme concesse alle imprese ferroviarie per incentivare il trasporto merci su rotaia. Una valutazione di possibili risparmi in quest’area dovrebbe anche tener conto sia della possibilità di miglioramenti di efficienza sia dell’adeguatezza delle tariffe ferroviarie applicate in Italia rispetto alle esperienze internazionali.

Risparmi in termini di efficienza e di possibile adeguamento nelle tariffe potrebbero essere raggiungibili anche per il settore del trasporto pubblico locale (cui lo Stato trasferisce 5 miliardi), come già discusso in una nota dell’Osservatorio circolata in agosto (“I sussidi nel trasporto pubblico locale”).[6] Le somme sono principalmente indirizzate al fondo nazionale per il concorso finanziario dello Stato agli oneri del trasporto pubblico locale nelle regioni a statuto ordinario (oltre 4,9 miliardi). I restanti 115 milioni invece sono stati stanziati per il finanziamento del rinnovo contrattuale del settore pubblico locale.

I trasferimenti a Poste Italiane Spa sono pari a 262 milioni. Si tratta di agevolazioni per compensare i servizi offerti in convenzione allo Stato e per garantire il servizio universale dei recapiti postali.

Altre voci residuali del comparto servizi pubblici comprendono 30 milioni di euro di trasferimenti all’ENAV Spa. per la sicurezza del volo, oltre 95 milioni per i trasporti marittimi, 25 milioni per la salvaguardia di Venezia, 67 per il MOSE, 15 per l’acquedotto pugliese e 40 mila euro all’istituto Luce Cinecittà srl.

Trasferimenti a settori che non erogano servizi pubblici

La voce più consistente riguarda il settore bancario, per un ammontare complessivo di 3 miliardi. Questi stanziamenti finanziano crediti d’imposta “per le imposte anticipate iscritte in bilancio, in presenza di perdite di esercizio, derivanti dal riallineamento del valore dell’avviamento e delle altre attività immateriali per effetto di operazioni straordinarie”. Tuttavia si tratta di crediti d’imposta (nello specifico una fiscalità attiva differita) vincolati a un meccanismo necessario per consentire alle banche di rispettare i parametri internazionali di capitalizzazione.[7]

La seconda voce più elevata riguarda i trasferimenti alle imprese del settore dei trasporti, sia terrestri sia aerei. Per queste aziende sono stati stanziati 2,3 miliardi di euro nel 2018. Le due voci più grosse sono relative all’autotrasporto (“gli oneri gravanti sugli autotrasportatori di merci per effetto degli incrementi di accisa sul gasolio per autotrazione”, cioè lo sconto di tassazione dato agli autotrasportatori per l’acquisto di gasolio, 1,5 miliardi) e al trasporto aereo (“le somme da destinare ad Alitalia in amministrazione straordinaria per far fronte alle indilazionabili esigenze gestionali”, 0,3 miliardi). I restanti trasferimenti sono assegnati a un fondo per gli interventi in favore del settore dell’autotrasporto, per le società di servizi marittimi e per incentivi alla rottamazione.

Il terzo settore che beneficia maggiormente dei trasferimenti è quello dello spettacolo (760 milioni). Di questi 300 milioni vanno a fondazioni lirico sinfoniche e ai teatri pubblici. [8] Al “fondo per lo sviluppo degli investimenti nel cinema e nell’audiovisivo” sono assegnati 230 milioni. A questi si aggiungono i crediti d’imposta per il cinema che ammontano a 140 milioni e altri piccoli trasferimenti a sale cinematografiche, attività circensi e dello spettacolo viaggiante.

Anche le scuole e università private ricevono dei contributi da parte dello Stato, circa 585 milioni. Queste somme sono principalmente concentrate nell’istruzione prescolastica e primaria, mentre 70 milioni sono destinati alle università e istituti superiori non statali.

A seguire, il settore della cantieristica è sostenuto con 346 milioni, la maggior parte dei quali riguarda uno sgravio contributivo introdotto con il DL 457/1997 art.6 “a sostegno dell’occupazione della gente di mare”. Le imprese armatrici sono esonerate dal versamento dei contributi previdenziali e assistenziali dovuti nella misura del 45,07 per cento. All’epoca questa soglia era pari al 100 per cento e nel tempo si è progressivamente ridotta. Gli altri contributi servono per la trasformazione e le riparazioni o demolizioni navali e altre migliorie.

Il settore dell’editoria invece beneficia di 200 milioni, che comprendono 62 milioni per stanziamenti a copertura di crediti d’imposta fruiti da chi compra pubblicità su giornali (una parte di questi va alle emittenti televisive e radiofoniche discusse nel capoverso successivo), 50 milioni per integrazioni salariali ai giornalisti, e 88 milioni per agevolazioni tariffarie, tra cui alcune destinate a chi spedisce prodotti editoriali tramite Poste Italiane Spa (60 milioni). Infine, è utile ricordare che, con il decreto n.20/2016 pubblicato il 25 gennaio 2017, si è mantenuto l’obbligo di pubblicazione sui giornali di avvisi di appalti e gare (che era previsto essere eliminato a seguito del DL 66 del 2014). Le spese di pubblicazione dei bandi e avvisi sono a carico dei vincitori delle gare, che devono rimborsare entro 60 giorni le spese sostenute dalla stazione appaltante, ma è chiaro che tale obbligo può comportare un più basso prezzo di aggiudicazione ricadendo in pratica sulle finanze pubbliche.

I trasferimenti a televisioni e radio ammontano a 127 milioni. La principale voce riguarda il “fondo per il pluralismo e l’innovazione dell’informazione”, di cui una quota viene reindirizzata al settore dell’editoria.

Le società del settore ippico ricevono sovvenzioni per un ammontare di 135 milioni, per l’organizzazione delle corse e per i servizi televisivi e per spese relative allo sviluppo del settore.

Agricoltura e pesca sono due settori caratterizzati da molte voci di piccolo importo per trasferimenti e contributi che sommano a circa 84 milioni. Per l’agricoltura i maggiori contributi derivano dal fondo di solidarietà nazionale per interventi indennizzatori e incentivi assicurativi, mentre per la pesca sono gli sgravi contributivi per la salvaguardia dell’occupazione della gente di mare.

In ultimo, la voce residuale per gli “altri settori” ammonta a 697 milioni. Attualmente sono concentrati nel fondo rotativo per la crescita sostenibile (360 milioni), nei crediti d’imposta per le imprese turistico-alberghiere per la ristrutturazione edilizia e la riqualificazione del settore (102 milioni) e in poche altre voci del settore sportivo e sanitario.

[1] Si ringrazia il Dott. Guido Nannariello per il prezioso contributo nella redazione di questa nota.

[2] Nell’analisi non si considerano gli sconti fiscali alle imprese che non sono coperti da espliciti stanziamenti di bilancio. Tuttavia tali sconti sono molto diffusi e sono facilmente soggetti a pressioni settoriali.

[3]Un’eccezione riguarda la voce della categoria “4- trasferimenti correnti ad amministrazioni pubbliche” che include poste che, seppure formalmente erogate a enti della pubblica amministrazione, sono effettivamente trasferimenti destinati a imprese, sebbene prima transitino attraverso amministrazioni pubbliche.

[4] Questo totale non include i trasferimenti per il trattamento pensionistico che alcune società pubbliche ricevono, ma che in realtà sono solo partite di giro con gli enti previdenziali che risalgono al periodo in cui queste società facevano parte della pubblica amministrazione.

[5] La suddivisione tra “Ferrovie dello Stato” e “altre ferrovie” è sostanzialmente dettata dal fatto che la seconda categoria è riferita alle infrastrutture, mentre la prima è riferita alle voci per cui era scritto esplicitamente il riferimento a Ferrovie dello Stato.

[7] Un’impresa che incorre in perdite può detrarre tali perdite a fini del calcolo del reddito imponibile quando l’impresa torna in attivo. Questo determina un credito di imposta. La regolamentazione bancaria consente alle banche di includere nell’attivo patrimoniale questo credito solo se esiste, a fronte di tali importi, uno specifico stanziamento nel bilancio dello Stato. Questo meccanismo in pratica comporta che le mancate entrate per le casse dello stato derivanti dalle perdite bancarie sono contabilizzate nel calcolo della patrimonializzazione delle banche prima del momento in cui le banche possono effettivamente portare le perdite passate in detrazione, ma non comporta una perdita aggiuntiva per lo Stato. Questa voce è stata in forte crescita negli ultimi anni (era limitata a poco più di un miliardo nel 2014) probabilmente per effetto delle perdite bancarie associate all’aumento delle sofferenze e alla crisi di alcune banche.

[8] Tra questi figurano alcune fondazioni e teatri appartenenti alla PA, come il Teatro Alla Scala di Milano o l’Opera Carlo Felice di Genova, che sono stati inclusi in questa nota come “imprese” in quanto svolgono un’attività che all’estero viene spesso svolta da privati.