I Piani di Rientro della sanità regionale: quali risultati finora?

di Massimo Bordignon, Silvia Coretti e Gilberto Turati

5 agosto 2019

* * *

I Piani di Rientro sono accordi tra lo Stato e le regioni che registrano disavanzi di una certa entità nei conti della sanità. Sono stati sottoscritti per la prima volta da alcune regioni a partire dal 2007, alla vigilia della grande crisi internazionale, in un periodo nel quale la crescita della spesa sanitaria pubblica galoppava a ritmi intorno al 4 per cento annuo in termini reali (6 per cento in termini nominali). In questo lavoro discutiamo del processo che conduce all’introduzione dei Piani di Rientro nell’ambito di un percorso di razionalizzazione della spesa sanitaria, analizzando la storia recente del Servizio Sanitario Nazionale. Ci chiediamo poi, a distanza di più di dieci anni dall’introduzione dei piani, quali effetti abbiano prodotto rispetto agli obiettivi (finanziari e non) che si ponevano inizialmente. I dati suggeriscono che l’obiettivo finanziario sia stato in buona parte raggiunto senza produrre effetti negativi e forse perfino con effetti positivi sulla salute dei cittadini, identificando l’esperienza dei piani come una esperienza di successo di revisione della spesa. La parte finale del lavoro è dedicata alle possibili spiegazioni per questo risultato.

Un po’ di storia

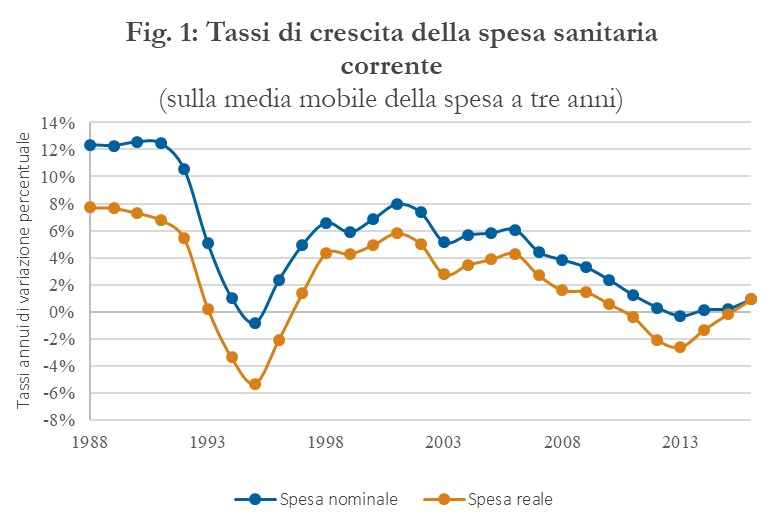

La spesa pubblica per la sanità in Italia ha sempre mostrato un andamento fortemente altalenante (Figura 1).[1] A fasi di crescita sostenuta sono seguite fasi di contenimento marcato quando la spesa è apparsa fuori controllo e il governo centrale è stato costretto a intervenire.

All’inizio degli Anni Novanta la crescita reale della spesa si attestava intorno al 7 per cento (12 per cento nominale) all’anno, chiaramente ben al di sopra di quella del Pil. Con la stipula del Trattato di Maastricht e dopo la crisi finanziaria del 1992, l’azione del governo è rivolta a contenere la spesa pubblica, compresa quella sanitaria, allo scopo di centrare gli obiettivi di bilancio nel 1997 necessari per ottenere l’accesso alla unione monetaria. Come noto, lo sforzo è coronato da successo, anche nel comparto sanitario. Come si osserva dalla Figura 1, la crescita della spesa sanitaria nominale decelera bruscamente a partire dal 1993 fino a diventare leggermente negativa nel 1995; nello stesso anno, la spesa si riduce di quasi il 6 per cento in termini reali. Come discusso altrove (Bordignon e Turati, 2009) il risultato, più che essere dovuto alle riforme introdotte nel 1993-4,[2] riflette da un lato il marcato rallentamento del finanziamento ex ante deciso dal governo centrale, dall’altro i vincoli europei che riducono le aspettative di ripiano dei disavanzi regionali da parte dello stato. La presenza di un “controllore” esterno rende credibile, a differenza del passato, l’impegno del governo nazionale di non finanziare ex post i disavanzi accumulati e ciò spinge le regioni ad intervenire maggiormente per controllare la spesa.

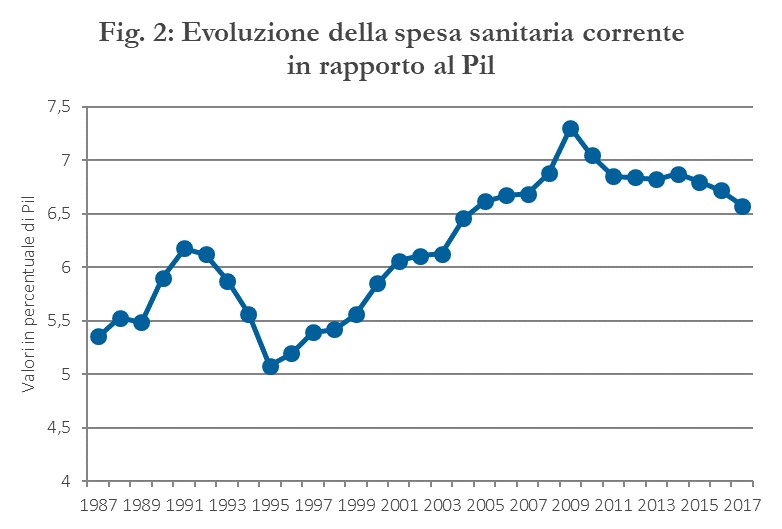

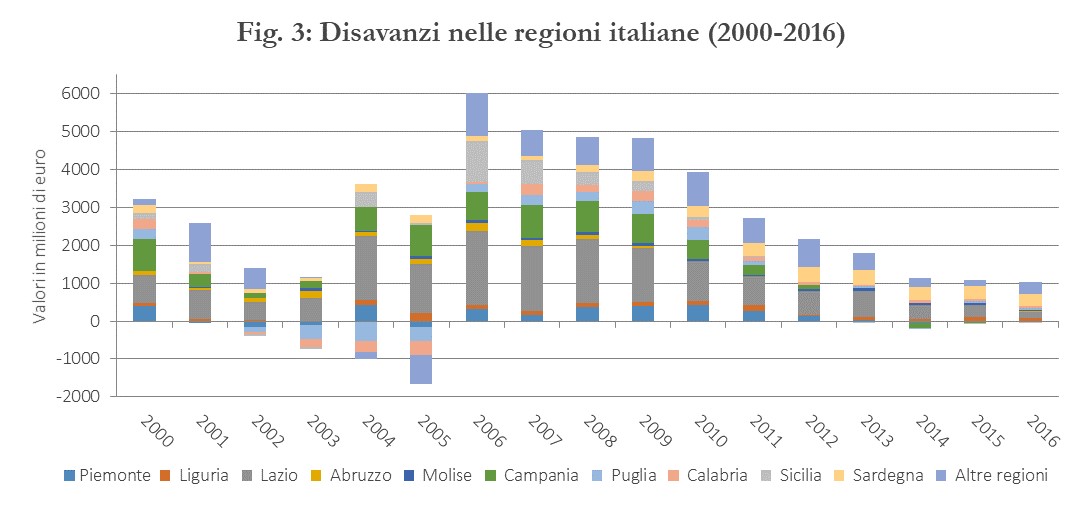

Tuttavia, non appena l’esame di Maastricht viene superato, la spesa ricomincia ad accelerare e così i disavanzi. Nel periodo dal 1998 al 2006, la spesa nominale cresce a tassi attorno al 6 per cento l’anno e quella reale di circa il 4 per cento. La dinamica del Pil invece, dopo essere stata abbastanza positiva alla fine degli anni ’90, rallenta bruscamente a partire dai primi anni 2000. Il risultato, come si osserva dalla Figura 2, è una crescita continua del rapporto spesa sanitaria su Pil che, da un minimo di poco più del 5 per cento nel 1995, raggiunge il 7,3 per cento nel 2009, primo anno della crisi economica (e di crollo del Pil reale). Nel solo 2006, i disavanzi sanitari delle regioni raggiungono i 6 miliardi di euro (dell’epoca) (Figura 3). È in questo quadro finanziario che il governo decide di introdurre la disciplina dei Piani di Rientro.

In realtà, di strumenti per il ripristino dell’equilibrio finanziario dei servizi sanitari regionali si era già cominciato a parlare in precedenza. La legge 448/1998 – con l’introduzione del «Patto di stabilità interno» - definiva una prima disciplina delle modalità di verifica dei disavanzi sanitari e di identificazione delle cause e delle «azioni di rientro» (art. 28, commi 10-12). Negli anni successivi, si tenta una strada “pattizia”, che comincia con gli Accordi del 3 agosto 2000, del 22 marzo 2001 e dell’8 agosto 2001, poi confluiti nel D.L. 347/2001.

In questa fase, l’accordo fra lo Stato e le Regioni diventa il metodo per la definizione del finanziamento ex ante, che riprende una dinamica crescente. L’incremento delle risorse viene però condizionato ad una serie di obblighi per le Regioni. Si ribadisce il principio che i governi regionali sono responsabili per i disavanzi prodotti, cui dovranno far fronte mediante l’aumento delle imposte che nel frattempo sono state devolute (Irap e Addizionale Regionale Irpef, attribuite alle regioni a partire dal 1998). Contestualmente viene sistematizzato il sistema di rendicontazione e monitoraggio della spesa. Lo Stato contribuisce parzialmente alla copertura dei disavanzi sanitari pregressi e si fissa il 2001 come (l’ennesimo) «anno zero» a partire dal quale tutti i disavanzi dovranno essere coperti con le risorse tributarie delle regioni. Quello che si osserva nel 2002-3 è in effetti una riduzione dei disavanzi generalizzati che avevano caratterizzato il sistema sanitario regionale negli anni precedenti. Tuttavia, si osserva anche una concentrazione dei disavanzi residui in alcune regioni: Liguria e Piemonte nel Nord, e soprattutto, Lazio, Molise, Campania, Abruzzo, Sardegna, e Sicilia nel Centro-Sud. Negli anni successivi il disavanzo di queste ultime regioni esplode ed è necessario trovare un rimedio (Figura 3).

I piani di rientro

I Piani di Rientro sono la soluzione proposta dal governo centrale per mettere un freno alla crescita della spesa e dei disavanzi. Due sono le ragioni principali che spingono il legislatore in questa direzione. In primo luogo, gli effetti di responsabilizzazione finanziaria degli enti sub-centrali attesi dalla riforma del Titolo V del 2001 non si materializzano in tutte le regioni. In parte, per l’attuazione incompleta del modello di decentramento stesso, più volte rimesso in discussione dagli interventi della Corte Costituzionale. In parte, perché nonostante tutte le norme di legge e le dichiarazioni di principio, il governo continua a ripianare i disavanzi sanitari regionali, così incentivando i comportamenti irresponsabili di alcune regioni. In secondo luogo, finito il “dividendo di Maastricht” (il crollo della spesa per interessi indotti dalla partecipazione alla moneta unica) e con una economia in fase di scarsa crescita, i vincoli sui conti pubblici indotti dalle regole europee cominciano a farsi sentire e a condizionare le politiche pubbliche.

All’inizio si parla di “programmi operativi”. La legge 311/2004 (Finanziaria 2005) vincola l’accesso a una percentuale dei finanziamenti alla stipula di un accordo Stato-Regioni che impegna esplicitamente le regioni sul monitoraggio della spesa (trimestrale) e sull’equilibrio economico-finanziario. In caso di squilibrio, la regione elabora un “programma operativo” di riorganizzazione, riqualificazione o potenziamento del Servizio Sanitario Regionale (SSR) di durata non superiore a 3 anni. I Ministri della Salute e dell’Economia e delle Finanze e la Regione concordano gli interventi necessari per il perseguimento dell’equilibrio economico nel rispetto dei livelli essenziali di assistenza (LEA). La sottoscrizione dell’accordo è condizione necessaria per l’attribuzione alla Regione del maggiore finanziamento.

In mancanza di provvedimenti adeguati, il Governo diffida la Regione a provvedervi entro il successivo 30 aprile. Se la regione non adempie, il presidente della regione assume il ruolo di commissario ad acta: approva il bilancio di esercizio consolidato del SSR, determina il disavanzo e adotta i necessari provvedimenti per il suo ripiano (in particolare, l’aumento dell’addizionale IRPEF e la maggiorazione dell’aliquota IRAP). Qualora neanche il commissario ad acta adotti i provvedimenti necessari, nella Regione interessata scattano dei meccanismi sanzionatori automatici imposti dallo Stato: (i) blocco automatico del turn over del personale del SSR fino al 31 dicembre del secondo anno successivo; (ii) divieto di effettuare spese non obbligatorie; (iii) aumento dell’addizionale IRPEF e dell’aliquota IRAP nella misura massima.

Questa prima versione dei PdR tuttavia non fu mai realmente adottata. Nell’Intesa Stato-Regioni del 23 marzo 2005 si stabilisce che le Regioni devono presentare un Piano di Rientro (PdR) in caso di disavanzo pari o superiore al 7 per cento sulla base dei risultati del Tavolo tecnico degli adempimenti. Il monitoraggio è affidato al Nuovo sistema informativo sanitario (NSIS), al Comitato permanente per la verifica della erogazione dei LEA presso il Ministero della Salute, al Tavolo di verifica degli adempimenti regionali presso il MEF – RGS (e al SIVEAS, Sistema nazionale di verifica e controllo sull’assistenza sanitaria introdotto con la Finanziaria per il 2006). Con il successivo Patto per la salute 2007-09 viene istituito un Fondo transitorio dedicato alle regioni in difficoltà con disavanzi pari o superiori al 7 per cento il cui accesso è subordinato alla sottoscrizione del PdR che assume carattere vincolante anche rispetto a misure pregresse. Nel D.l. n. 23/2007 si stabilisce che lo Stato concorre al ripiano del disavanzo sanitario (2001-05) delle sole Regioni che hanno sottoscritto il PdR e si stanziano 3 miliardi di euro di copertura. È con questi provvedimenti che i PdR diventano finalmente operativi in sette regioni nell’arco dei sei mesi successivi.

Come funzionano

Tutta la disciplina sui PdR trova sistematizzazione definitiva nel Patto per la Salute 2010-12 e nella legge finanziaria per il 2010. La condizione di disavanzo strutturale che obbliga alla sottoscrizione del PdR si verifica se il disavanzo supera il 5 per cento (rispetto al 7 per cento originariamente fissato) del finanziamento ordinario più le maggiori entrate proprie sanitarie della Regione (ticket ospedalieri o farmaceutici), ancorché la Regione possa garantirne la copertura, oppure se il disavanzo non supera il 5 per cento, ma né gli automatismi fiscali né altre risorse del bilancio regionale garantiscono la sua integrale copertura.

La fase che precede l’accesso al Piano comporta l’entrata in vigore di alcuni “automatismi”, ossia l’innalzamento automatico delle aliquote IRAP e dell’addizionale regionale all’IRPEF (rispettivamente di 0,15 e di 0,30 punti percentuali), il blocco automatico del turn-over del personale del SSR sino al 31 dicembre del secondo anno successivo e il divieto di effettuare spese non obbligatorie per lo stesso periodo. Se gli automatismi non bastano a colmare lo squilibrio finanziario, la Regione presenta entro il 10 giugno un PdR triennale che viene approvato dal Consiglio dei Ministri, su proposta del Ministro dell’economia. Approvazione e attuazione del PdR costituiscono presupposto per l’accesso al maggior finanziamento dell’esercizio in cui si è verificato il disavanzo e di quelli successivi interessati dal PdR. La verifica di attuazione del PdR avviene con cadenza trimestrale. Gli automatismi restano fermi nei tre anni ma possono essere ammorbiditi al raggiungimento di obiettivi intermedi.

In caso di inadempienza, il presidente della Regione viene nominato Commissario ad acta (una figura prevista dal Codice del Processo Amministrativo nominata per adottare i provvedimenti che avrebbe dovuto assumere l’amministrazione inadempiente). Oltre agli automatismi già elencati diventano effettivi la sospensione dei trasferimenti erariali a carattere non obbligatorio, la decadenza automatica dei direttori generali, amministrativi e sanitari degli enti del SSR, nonché dell’assessorato regionale competente e l’incremento automatico, in aggiunta a quanto già in essere, dell’addizionale IRPEF (0,30 punti) e dell’aliquota IRAP (0,15 punti). Se anche questo commissariamento si dimostra inefficace, il Governo nomina uno o più commissari per l’attuazione del PdR. Il Commissario ad acta viene affiancato da sub-commissari e gli oneri derivanti dalla gestione commissariale sono a carico della regione.

Finora sono dieci le regioni Italiane che hanno sperimentato i PdR (Tavola 1). Alcune (Sardegna e Liguria) ne sono uscite quasi subito, altre (Piemonte) ne sono uscite dopo un periodo più lungo, altre sono state (e sono tuttora) commissariate per l’intero periodo. In particolare, la tavola illustra anche se le Regioni hanno semplicemente presentato un piano di rientro (RP) o se i fallimenti nella attuazione di quest’ultimo hanno altresì condotto all’imposizione del Commissario (RPC).

|

Tav. 1: Regioni in PdR

|

|

Regione

|

30/06/2007

|

30/06/2008

|

30/06/2009

|

30/06/2010

|

30/06/2011

|

30/06/2012

|

30/06/2013

|

30/06/2014

|

30/06/2015

|

30/06/2016

|

30/06/2017

|

|

Piemonte

|

|

|

|

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

|

|

Liguria

|

RP

|

RP

|

RP

|

|

|

|

|

|

|

|

|

|

Lazio

|

RP

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

|

Abruzzo

|

RP

|

RP

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RP

|

|

Molise

|

RP

|

RP

|

RP

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

|

Campania

|

RP

|

RP

|

RP

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

|

Puglia

|

|

|

|

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

|

Calabria

|

|

|

|

RP

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

RPC

|

|

Sicilia

|

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

RP

|

|

Sardegna

|

|

RP

|

RP

|

|

|

|

|

|

|

|

|

Se in sede di verifica annuale e finale non viene accertato il raggiungimento degli obiettivi strutturali del PdR, ma non sussiste un disavanzo strutturale e non ricorrono le condizioni per il commissariamento, le Regioni possono chiedere la prosecuzione del PdR per una durata non superiore al triennio, ai fini del completamento dello stesso secondo i pianificati “programmi operativi”. Le Regioni in PdR con disavanzo sanitario decrescente e inferiore al gettito derivante dagli automatismi fiscali, possono ridurre le maggiorazioni fiscali, ovvero destinare il relativo gettito a finalità non sanitarie (servizi pubblici essenziali) o destinarle al pagamento di debiti pregressi.

Anche a più di dieci anni dall’introduzione dei PdR e alla chiusura delle procedure in alcune realtà regionali, restano delle questioni irrisolte sugli aspetti istituzionali dei PdR. Tra tutte la più rilevante è quella che riguarda la possibilità per i Presidenti delle regioni di servire anche come Commissari all’attuazione dei Piani; in sostanza la possibilità del Presidente di diventare un “commissario di se stesso”, in quanto capo della giunta che è comunque responsabile del formarsi dei disavanzi. In contrasto con questo aspetto, il d.lgs 149/2011 aveva introdotto, previo accertamento di responsabilità da parte della Corte dei Conti, la rimozione del presidente della giunta in caso di dissesto finanziario e la sua interdizione dalle cariche regionali, nazionali o europee per 10 anni. La Corte costituzionale ha tuttavia abolito questa norma nel 2013. Nella legge di bilancio del 2015 la norma sull’incompatibilità viene ripristinata per essere poi abolita di nuovo nel 2017, sia pure con l’introduzione di un monitoraggio semestrale dell’operato del commissario. C’è stato ancora un tentativo, per ora infruttuoso, di rispristinare la norma nella legge di bilancio per il 2020.

Sempre sul fronte dei meccanismi istituzionali, la novità più importante è quella che riguarda la Calabria. Il recente decreto legge n. 35/2019 (convertito nella legge n. 60/2019) ha esautorato il governo regionale dalla gestione della sanità per 18 mesi. A fronte dei modesti risultati raggiunti dal SSR nonostante il PdR e alla luce del recente scioglimento della Asp di Reggio Calabria per infiltrazioni mafiose, si attribuisce per la prima volta al commissario la facoltà di nominare “commissari straordinari” per le Aziende Sanitarie, d’intesa con la regione. In caso di inadempienza dei direttori rispetto al PdR, il commissario potrà nominare “commissari straordinari” d’intesa con la regione o con decreto del ministero della Salute previa delibera del Consiglio dei ministri allargato al presidente della regione Calabria. In caso di gravi irregolarità nella gestione delle aziende sanitarie, i commissari proporranno al commissario ad acta di disporne la gestione straordinaria. Alla gestione straordinaria saranno imputate entrate e spese di competenza fino al 31 dicembre 2018 e verrà nominato un commissario straordinario di liquidazione. Contestualmente è stata stabilita la centralizzazione degli acquisti della regione presso la Consip o presso le centrali di committenza di altre regioni. Il decreto prevede, infine, uno stanziamento di 82 milioni di euro a favore della Calabria per il 2019 per l’ammodernamento tecnologico.

Quali effetti?

Gli obiettivi dei PdR sono sostanzialmente due: l’ottenimento di un equilibrio di bilancio; e la garanzia che la Regione rispetti i Livelli Essenziali di Assistenza (LEA) costituzionalmente garantiti nell’offerta dei suoi servizi sanitari. Le Regioni devono quindi essere in grado di tutelare la salute dei propri cittadini nel rispetto dell’equilibrio di bilancio tramite la razionalizzazione della spesa.

Dal punto di vista finanziario, l’esperienza ultradecennale dei PdR ha dato risultati inequivocabili in termini di capacità di ridurre i disavanzi prodotti dai SSR. Come si osserva dalla Figura 3, i disavanzi sanitari complessivi sono stati ridotti dai 6 miliardi del 2006 a circa 1 miliardo già nel 2014 (dati nominali, cioè non corretti per l’inflazione) e hanno continuato la loro dinamica decrescente negli anni successivi. Come già detto e come si osserva dalla stessa figura, il riequilibrio è stato molto rapido in alcune regioni (Liguria, Sardegna, Piemonte), che pur presentando dei PdR in diversi periodi non hanno mai dovuto ricorrere al Commissario; più lento, seppure ancora importante in altre regioni, quali Lazio, Campania, Puglia. La maggior parte di queste regioni (in pratica, oltre al Lazio, tutte le regioni meridionali eccetto la Basilicata) sono ancora sotto PdR, nella maggior parte anche commissariate, e lo sono state ininterrottamente per oltre 10 anni.

Il risultato di compressione dei disavanzi è ancora più impressionante se si considera che il finanziamento ex ante della sanità è stato tenuto sotto stretto controllo da parte del governo nazionale negli anni successivi all’introduzione dei PdR, anni di caduta del reddito reale italiano, di sostanziale stasi di quello nominale e di forte correzione dei conti pubblici, soprattutto nel periodo 2012-14. A riprova, come si osserva dalla Figura 1, la spesa nominale per la sanità è rimasta sostanzialmente stabile a partire dal 2013, mentre quella reale si è ridotta di circa due punti nel periodo 2012-14. In rapporto al Pil, la spesa sanitaria è scesa dal 7,3 per cento del 2009 al 6,6 per cento del 2017, lo stesso valore del 2004.

È anche opportuno osservare che questi progressi di riduzione dei disavanzi sono stati ottenuti soprattutto sul lato della spesa, piuttosto che con una crescita delle entrate regionali a copertura degli stessi, nonostante i vari obblighi di aumenti delle aliquote dei tributi regionali dedicati che sono imposti dall’introduzione dei PdR. Va infatti ricordato che, a parte il Lazio, le regioni in PdR sono in genere regioni povere, per cui anche gli aumenti obbligatori delle aliquote possono produrre solo incrementi di gettito limitati. Per esempio, nel caso della regione più povera, la Calabria, si calcola che solo un decimo del disavanzo sia stato coperto dagli incrementi delle aliquote.

Specificamente, verifiche econometriche recenti (Bordignon et al., 2019), svolte comparando il comportamento delle regioni in PdR con quelle non in PdR, suggeriscono che i PdR abbiano comportato soprattutto una razionalizzazione della spesa riferita al personale, attraverso il blocco del turn-over, che si è tradotta in una riduzione del numero di addetti al SSR a tutti i livelli (inclusi medici e infermieri). A questa si è accompagnata una riduzione generalizzata dei posti letto (quando non la chiusura di piccoli presidi ospedalieri sostanzialmente inutilizzati), che tuttavia non è stata limitata alle regioni sotto PdR ma che ha interessato, su pressione del Ministero della Sanità, anche altre realtà territoriali. Nei casi in cui il PdR sia accompagnato dalla presenza di un commissario, si osserva anche un effetto significativo in termini di revisione dei contratti con il privato accreditato che ha condotto a risparmi consistenti.

Naturalmente, la domanda importante è se questa drastica correzione dei disavanzi, in una situazione oltretutto di finanziamenti ex ante calanti, si sia trasferita sui cittadini, sotto forma di una riduzione nella quantità e nella qualità dei servizi erogati. Forse sorprendentemente, i risultati della letteratura suggeriscono che questo non sia avvenuto e addirittura che l’offerta dei servizi possa essere migliorata nelle regioni sottoposti a PdR.

Per esempio, nonostante le misure di razionalizzazione si siano concentrate soprattutto sulla offerta ospedaliera non si registrano effetti significativamente diversi in termini di tasso di ospedalizzazione tra regioni sottoposte a PdR e regioni non sottoposte. Non solo, ma almeno nelle regioni affidate ad un commissario, si è anche osservato una riduzione della quota di DRG inappropriati sul totale. Per quello che riguarda il livello di salute più in generale, le verifiche econometriche non trovano effetti differenziali in termini di mortalità o di mortalità infantile; non si rilevano effetti differenziali nemmeno in termini di soddisfazione dei cittadini per i servizi forniti a livello regionale o effetti differenziati sulla mobilità sanitaria interregionale (Bordignon et al., 2019).[3]

A conferma, la rilevazione del Ministero della Salute sul mantenimento dell’erogazione dei Livelli Essenziali di Assistenza mostra un chiaro miglioramento negli ultimi anni per tutte le regioni sottoposte a PdR. Come noto, la verifica è basata su un set di indicatori (la cosiddetta Griglia LEA) che mappano le tre macroaree di assistenza (ambienti di vita e di lavoro, distrettuale e ospedaliera). La definizione di questi indicatori, naturalmente, potrebbe generare il rischio che gli incrementi di efficienza si concentrino soprattutto sugli output osservati dal Ministero, piuttosto che su altre variabili non soggette a misurazione da parte del Ministero stesso.[4]

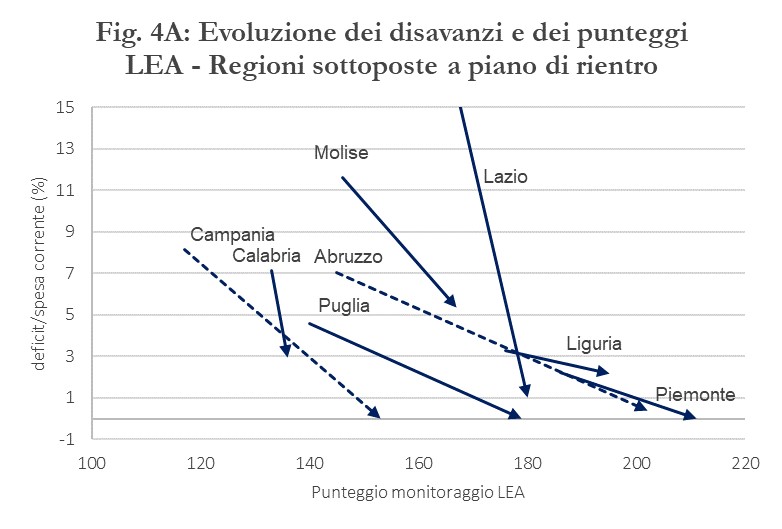

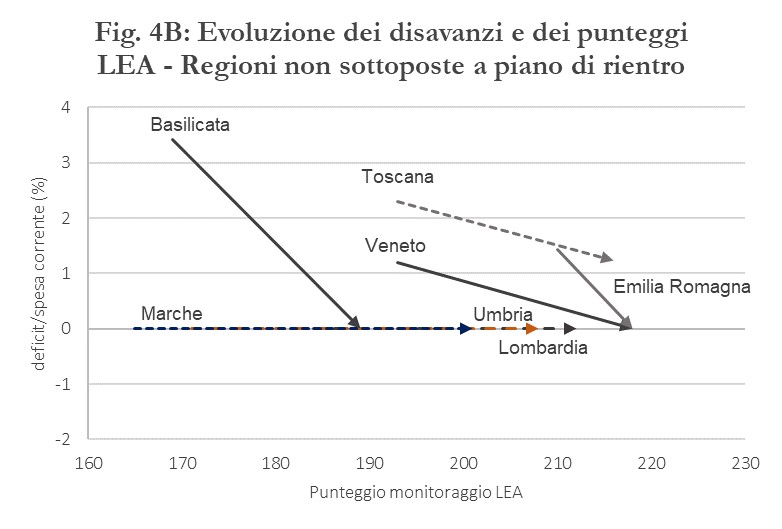

Naturalmente, come mostra il confronto tra regioni sottoposte ai PdR e regioni non sottoposte nella Figura 4, questo non significa che si sia colmato il gap tra le regioni in termini di qualità dei servizi; significa tuttavia che razionalizzazione della spesa e la riduzione dei disavanzi sono avvenute senza peggiorare ulteriormente la situazione delle regioni in difficoltà. Segno che la razionalizzazione della spesa è avvenuta migliorando l’efficienza e l’appropriatezza dei servizi, almeno a livello macro.

Come ci siamo riusciti?

La nostra analisi dunque suggerisce che la storia dei PdR in sanità sia una storia di successo, forse una delle poche in cui la revisione della spesa in Italia abbia funzionato davvero. La spesa sanitaria in generale e in particolare la spesa di molte regioni in difficoltà è stata posta sotto controllo, rispetto ad una situazione con dinamiche potenzialmente esplosive, e l’equilibrio finanziario ristabilito, senza effetti negativi rilevanti e forse con perfino effetti positivi, in termini di qualità dei servizi e soddisfazione degli utenti –almeno, in termini differenziali, cioè confrontando regioni in PdR e regioni non in PdR. La domanda interessante è capire perché i PdR abbiano funzionato, mentre i risultati in tanti altri settori (si pensi per esempio solo alla scuola) non sono stati altrettanto soddisfacenti. La risposta è tutt’altro che banale, non fosse altro perché la sanità è un sistema molto complesso da governare (molto più complesso per esempio della scuola) e perché in Italia il servizio è affidato alle regioni, cioè ad un altro ente di governo, autonomo, democraticamente legittimato e fortemente protetto a livello Costituzionale. La capacità di controllo da parte dello stato centrale sui governi regionali è cioè limitata e sicuramente molto minore rispetto ai controlli esercitabili su una qualche burocrazia statale decentrata (come di nuovo è per esempio il caso della scuola). Il Presidente “commissario di se stesso” è un esempio dei vincoli che la Costituzione impone in questo campo ai tentativi di intervento da parte del governo centrale.

Senza pretesa di completezza, si possono provare ad avanzare almeno tre spiegazioni, probabilmente complementari. La prima è l’impegno politico: sorprendentemente, nessuno dei governi che si sono succeduti dal 2007 ad oggi, nonostante il diverso colore politico, ha mai messo in dubbio che fosse necessario mantenere uno stretto controllo sull’evoluzione della spesa sanitaria in generale e in particolare della necessità di utilizzare lo strumento dei PdR per affrontare i problemi di alcuni sistemi sanitari regionali. Perfino il “governo del cambiamento” si è mosso in questo campo in perfetta sintonia con i governi precedenti, addirittura rafforzando gli interventi previsti dai PdR nei confronti di una regione (la Calabria). Una chiara volontà politica, mantenuta per un lungo periodo di tempo, rappresenta chiaramente una condizione di successo per ogni ipotesi di razionalizzazione e miglioramento della spesa pubblica.

Una seconda ragione è senz’altro la capacità amministrativa di alcuni funzionari dei ministeri coinvolti nella partita dei PdR, in particolare di alcuni funzionari del MEF che hanno gestito i PdR regionali ininterrottamente fin dalla loro introduzione, garantendo continuità dell’azione amministrativa e capacità di gestione. Capacità gestionale e amministrativa rappresentano un’altra condizione essenziale per il funzionamento di processi di revisione della spesa.

La terza ragione, forse meno positiva, è che la sanità è una componente importante della spesa pubblica italiana, la più rilevante dopo le pensioni. C’è dunque una percezione molto chiara tra le forze politiche nazionali che una perdita di controllo di questa spesa, soprattutto con una popolazione che invecchia rapidamente, potrebbe avere un effetto esiziale sulla tenuta dei conti pubblici. In più, il fatto che la responsabilità dei servizi sanitari sia in qualche modo condivisa tra governo nazionale e regionale, rende le forze politiche nazionali più attente alla qualità dei servizi offerti rispetto ad altre funzioni regionali, altrettanto importanti sul piano sociale, ma affidate in modo non equivoco alle Regioni (quali la formazione professionale o l’assistenza). Non è forse un caso che mentre la sanità è stata “protetta” durante il consolidamento dei conti pubblici, garantendo almeno il mantenimento del finanziamento nominale, altre funzioni affidate alle Regioni siano state invece pesantemente ridimensionate attraverso un taglio dei trasferimenti relativi.

Riferimenti bibliografici

Aimone L., Camussi S., Mancini A.L., 2019. The effect of financial recovery plans on interregional disparities on health services, Banca d’Italia, mimeo.

Bordignon M. e Turati G., 2009. Bailing out expectations and public health expenditure, Journal of Health Economics, vol. 28(2), pages 305-321, March.

Bordignon M., Coretti S., Piacenza M., Turati G., 2019. Hardening Sub-national Budget Constraints via Administrative Subordination: The Italian Experience of Regional Recovery Plans, Università Cattolica del Sacro Cuore, mimeo.

Depalo D., 2019. The side effects on health of Recovery Plan in Italy. A nonparametric bounding approach, Banca d’Italia, mimeo.

[1] I dati riportati nella Figura 1 fanno riferimento alla spesa corrente, la componente di gran lunga maggioritaria nella spesa complessiva. La fonte è il Ministero dell’Economia e delle Finanze.

[2] Per incentivarle al rispetto dei vincoli di bilancio, le regioni diventano per legge direttamente responsabili della copertura dei disavanzi sanitari accumulati, un’imposizione tuttavia largamente violata negli anni successivi.

[3] Depalo (2019), usando tecniche econometriche diverse, trova tra le regioni in PdR un lieve incremento nel tasso di mortalità generale in Lazio, Campania e Sardegna, ma non in Liguria, Molise e Sicilia; in Abruzzo, il piccolo aumento del tasso di mortalità generale durante la prima edizione dei Piani è riassorbito nella seconda. In linea con i nostri risultati, la spesa corrente si riduce in tutte le regioni, ma i guadagni di efficienza delle regioni sotto PdR rispetto alle altre sono limitati.

[4] Questo è quanto suggeriscono Aimone et al. (2019), confrontando la performance di Asl al confine tra regioni soggette e non soggette ai PdR. I guadagni di efficienza delle prime si concentrano prevalentemente sulle prestazioni contenute nella griglia dei LEA.