Commento all’Analisi costi-benefici del nuovo collegamento ferroviario Torino – Lione

di Carlo Cottarelli e Giampaolo Galli

19 febbraio 2019

* * *

L’analisi costi benefici (ACB) è uno strumento importante e non è nostra intenzione metterne in dubbio l’utilità. L’obiettivo di una ACB è soprattutto quella di rendere più trasparente la discussione pubblica sulle opere ed evitare sprechi di denaro dei contribuenti; per questo ACB dovrebbero essere sistematicamente condotte per tutti i grandi progetti di investimento. Il rapporto del gruppo di lavoro guidato dal Professor Ponti sul Collegamento ferroviario Torino-Lione (comunemente chiamato TAV), pubblicato l’11 febbraio 2019, ha attirato molta attenzione ed è stato aspramente criticato da più parti. Alcuni hanno sostenuto che fosse un rapporto con una conclusione prefissata, un rapporto politico. Non siamo d’accordo. Abbiamo stima di chi ha redatto il rapporto. Ciò detto non ci convincono alcuni importanti aspetti della metodologia seguita e quindi non ci sentiamo, sulla base delle informazioni finora prodotte, di condividere la valutazione negativa dell’opera fatta dalla squadra del Professor Ponti.

Ci concentriamo in particolare su due di questi aspetti.

Il trattamento di tasse e pedaggi

Uno dei punti di maggiore perplessità riguarda il trattamento dei minori introiti per lo stato delle accise relative al trasporto su gomma e della perdita di entrate da pedaggi autostradali per i gestori. Queste voci appaiono come costi nell’ACB ed hanno importi molto elevati:

Nello scenario che gli autori considerano “Realistico”, accise e pedaggi ammontano a 4.532 milioni. Se fossero posti uguali a zero, il VANE (valore attuale netto economico) dell’opera, cioè il suo “beneficio netto”, anziché essere pari a euro – 6.995 milioni, sarebbe – 2.463 milioni (tutti valori attuali scontati al tasso del 3%), dunque ancora negativo, ma per un ammontare molto minore.[1]

Nello scenario “Osservatorio 2011” (che gli autori ritengono contenga previsioni ottimistiche sul traffico), accise e pedaggi ammontano addirittura a 14.090 milioni. Togliendo accise e pedaggi, si otterrebbe un VANE positivo (per ben 6.285 milioni, anziché -7.805). Pedaggi e accise fanno la differenza perché, in questo scenario, lo spostamento da gomma a ferro è molto rilevante (per ipotesi) e quindi la perdita per queste due voci sarebbe enorme, quasi il doppio del costo dell’investimento (7.658 al netto del valore residuo al 2059).

Dunque, pedaggi e accise sono due variabile cruciali. In proposito, si notino prima di tutto due strane conseguenze della inclusione di tali voci come costo:

Primo, quanto più forte è lo spostamento da gomma a ferro, tanto meno conveniente è realizzare l’opera perché, in conseguenza della perdita di entrate per stato e autostrade (e solo in piccola parte del maggiore costo dell’usura della infrastruttura), lo spostamento di ogni utente causa una perdita netta. Al limite, il costo dell’opera sarebbe minimizzato se nessuno si spostasse da gomma a ferro. Per cogliere l’importanza di questo meccanismo, basta confrontare i numeri del VANE nei due scenari “Osservatorio 2011” e “Scenario Realistico”. Nel primo, come si è già detto, il VANE è negativo per euro 7.805 milioni, mentre nel secondo è negativo per 6.995 milioni. Quindi tanto più l’opera ha successo (e quindi gli utenti la considerano utile), quanto più essa rappresenterebbe un costo per la collettività. Qui non si può fare a meno di notare una forte discrasia fra l’impostazione dell’ACB e la presentazione che ne è stata fatta in pubblico e anche in Parlamento dagli stessi autori. Il classico argomento Notav è: si spendono una enormità di soldi per un’opera che utilizzeranno in pochi. Qui invece l’argomento è rovesciato: quanto più l’opera ha successo, nel senso di capacità di attrarre traffico, tanto essa più è un inutile spreco!

Secondo, facendo i conti, risulta che, anche se i costi dell’investimento fossero zero, bastano i costi in termini di minori accise e pedaggi per portare il VANE quasi a zero nel caso “Scenario Realistico” e addirittura in negativo nello scenario “Osservatorio 2011”. Insomma, l’opera sarebbe uno spreco anche se ce la regalassero!

Come sono possibili questi risultati in apparenza paradossali? I risultati derivano da un approccio analitico piuttosto complesso. Nonostante questo approccio sia già stato utilizzato in altre analisi costi benefici a livello internazionale, esso produce risultati assolutamente non intuitivi. Perché, nel valutare l’opera dal punto di vista della società nel suo complesso, i minori profitti delle società autostradali non dovrebbero essere compensati dai minori pagamenti e quindi dal maggiore reddito disponibile degli utenti? Perché i minori incassi dello stato non dovrebbero essere compensati dalle minori tasse pagate dai cittadini? Né il rapporto né discussioni condotte con gli autori forniscono risposte intuitive a queste domande.[2] In economia si usano spesso modelli matematici molto complessi; i risultati sono a volte sorprendenti, ma devono sempre essere suscettibili di una spiegazione intuitiva. Se questa manca, è necessario chiedersi se il modello, pur forse valido nella maggior parte dei casi, non contenga ipotesi nascoste che lo rendono inadatto a descrivere una particolare realtà concreta.

Sia come sia, occorre comunque sottolineare che il giudizio negativo sulla TAV dipende principalmente dal fatto che tale opera causerebbe un calo nei profitti della società di gestione delle autostrade (compresa tra i 2.913 e i 7.962 milioni nei due scenari) e da minori tasse pagate dagli utenti (comprese tra i 1.619 e i 6.128 milioni). Ci chiediamo se il governo sia consapevole di questo e se concordi con questa valutazione.

Si noti, infine, che l’ACB era stata condotta per il Terzo Valico anche escludendo la spesa per le accise, notando in proposito che “La scelta metodologica di considerare tra i costi la perdita di accise sui carburanti per lo Stato non è pienamente in linea con le linee Guida MIT ed europee (DG Regio).” Gli autori argomentavano, richiamando peraltro un documento della Commissione precedente alle citate linee guida, che era invece appropriato considerare la perdita di accise. Ciononostante venivano presentati i risultati con e senza accise, cosa che invece non è stata fatta nel caso del rapporto TAV.

La considerazione dei costi e benefici a livello europeo

L’ACB è stata condotta a livello europeo per esplicita scelta degli autori. Il che però pone delle difficoltà rispetto alla motivazione dell’analisi: quella di consentire al governo italiano di valutare se convenga proseguire o continuare l’opera anche alla luce dei costi legali che l’Italia dovrebbe affrontare per l’interruzione del progetto. Secondo l’Avvocatura di Stato questi costi potrebbero arrivare a circa 1.700 milioni.[3]

Abbiamo cercato quindi, partendo dall’informazione contenuta nell’ACB, di valutarne la parte che riguarda solo l’Italia. Si tratta di un esercizio indicativo, basato su ipotesi molto semplici, ma che ci può dare un’idea approssimativa della convenienza del progetto per il nostro paese.

Partiamo dai costi. Secondo i dati utilizzati dagli autori, la parte italiana del progetto costerebbe 7.474 milioni, una cifra considerata da alcuni commentatori come grandemente esagerata, ma che gli autori traggono da un documento pubblicato sulla Gazzetta Ufficiale del 24 gennaio 2018. Questo equivale al 64,8 per cento del progetto o, per lo meno, della parte del progetto considerata dall’ACB.[4]

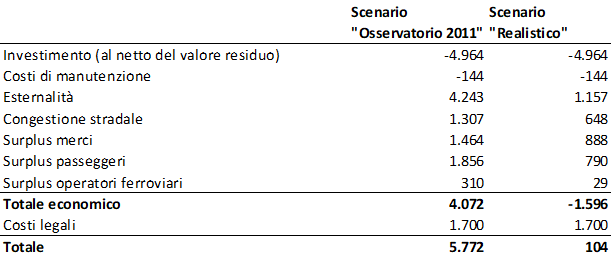

Utilizziamo questa quota anche per valutare la parte del valore residuo dell’investimento da imputare all’Italia e la parte dei benefici e dei costi correnti di pertinenza italiana. Abbiamo in questo modo ricalcolato i costi e i benefici attualizzati inclusi nelle Figura 12.3 del rapporto - quella relativa allo Scenario Osservatorio 2011 – e nella Figura 12.5 - quella relativa allo scenario “Realistico” (costi e benefici riportati nella sezione precedente di questa nota). Alla luce di quella che riteniamo almeno una legittima incertezza nell’includere tasse e i pedaggi, questi ultimi non sono inclusi. La tavola seguente riporta quindi i costi e benefici di pertinenza italiana, insieme ai costi legali relativi alla possibile interruzione del progetto.

Questo calcolo evidenzia che nello scenario Osservatorio 2011, che gli autori considerano ottimistico, i benefici netti del progetto (incluso il risparmio dei costi legali che deriverebbe dall’interruzione del progetto) ammonterebbero a 5.774 milioni. Nel caso di aumento del traffico che gli autori considerano realistico (scenario peraltro considerato da alcuni commentatori come altamente arbitrario) il beneficio netto sarebbe comunque leggermente positivo (104 milioni).

Occorre notare che la stima di 1.700 milioni come costo legale dell’interruzione del progetto rappresenta un massimo, secondo la valutazione dell’Avvocatura di Stato. D’altro canto, il risultato dell’analisi economica potrebbe essere migliore nel caso in cui, per esempio:

il costo iniziale del progetto fosse più contenuto di quello indicato dagli autori, come sostenuto per esempio dal documento “Lettura critica della ACB” pubblicato dall’Osservatorio asse ferroviario Torino-Lione, che quantifica che il progetto costi circa 1 miliardo in meno di quanto indicato dal rapporto ACB e che riduce la quota di competenza italiana al 48 per cento del totale (con il resto a carico di Francia e di Unione Europea; p. 13).

Il tasso di sconto intertemporale fosse ridotto dal 3 per cento al 2,5 per cento (un livello che diversi commentatori ritengono più appropriato)

Si considerasse una vita utile del progetto più lunga di 60 anni, come sostenuto, di nuovo, dall’Osservatorio asse ferroviario Torino-Lione (P. 14).

Occorre infine notare che l’ACB non prende in considerazione, come dicono gli stessi autori, valutazioni di più ampia portata quali ad esempio gli effetti macroeconomici che potrebbero portare allo sviluppo di nuove iniziative industriali lungo tutto il suo percorso. Né prende in considerazione, perché non è suo compito, il costo per l’Italia, in termini di reputazione, di cambiare la propria posizione sul progetto a lavori ormai iniziati o più generali questioni di rapporti politici con gli altri paesi dell’Unione Europea.

[1] Tutte le cifre riportate in questa nota si riferiscono ai costi “a finire” cioè non tengono conto dei costi già intrapresi visto che questi non possono essere recuperati.

[2] Dal punto di vista tecnico, gli autori notano che l’utilità del consumatore deve essere calcolata, per i nuovi utenti, come l’integrale della curva di domanda di equilibrio economico generale che corrisponde alla riduzione del costo generalizzato del trasporto ferroviario e dall’aumento di nuovi utenti di quest’ultimo. Nessun’altra spiegazione è fornita. Non si discute, in particolare, l’effetto sul livello di utilità dell’utente del maggiore reddito derivante dal minor pagamento di accise e pedaggi autostradali che, presumibilmente, influisce anche sulla domanda di altri beni diversi dal trasporto per treno o autostrada.

[3] Si veda “Relazione tecnico-giuridica – Linea Ferroviaria AV/AC Torino-Lione”, Avv. Pucciariello, 11 febbraio 2019. Si veda anche l’articolo apparso sull’Huffington Post che riporta le rettifiche segnalate dal Ministro Toninelli rispetto alla versione della relazione fatta circolare inizialmente. https://www.huffingtonpost.it/2019/02/12/finalmente-pubblico-il-dossier-tav-ma-il-ministero-di-toninelli-corregge-due-volte-il-testo_a_23667828/

[4] Si veda il rapporto ABC, p. 48. Si noti che il totale dei costi riportati non comprende la tratta francese non transfrontaliera, che è di competenza francese. Questa parte non è stata considerata perché, secondo informazioni fornite privatamente dagli autori, non verrebbe comunque realizzata per almeno i prossimi venti- trent’anni.