Che fine ha fatto la liquidità immessa dalle banche centrali?

di Carlo Cottarelli, Giampaolo Galli e Francesco Tucci

14 luglio 2020

Da molti anni tutte le principali banche centrali immettono nel sistema economico grandi masse di liquidità. Queste azioni hanno contribuito a mantenere su livelli molto bassi i tassi di interesse e hanno probabilmente avuto il merito di attenuare la gravità della crisi del 2008-2009 e degli anni successivi, evitando che si formassero focolai di tensione finanziaria. Non si sono però tradotte in un aumento significativo del credito erogato e della moneta detenuta dal pubblico. Il crollo del moltiplicatore monetario e di quello del credito ha quindi indotto alcuni a credere che la banca centrale possa stampare moneta per finanziare i deficit pubblici quasi senza limiti. Per affrontare questa questione, oltre che per meglio comprendere gli aspetti tecnici del meccanismo monetario, è importante cercare di dare una spiegazione del crollo del valore del moltiplicatore della base monetaria. L’analisi suggerisce che ci siano dei fattori endogeni quali il venire meno della fiducia reciproca fra banche, un fenomeno che si verificò anche dopo la crisi del 1929; ma ha pesato anche la regolazione a cominciare dai capital ratio più stringenti, che hanno impedito a molte banche di aumentare l’offerta di credito, e altre norme che hanno reso più costoso per le banche operare sull’interbancario. Il risultato è stato che, per contenere il rischio, le banche hanno preferito tenere la liquidità presso le banche centrali, anziché prestarla ad altre banche attraverso il mercato interbancario. Ciò ha comportato un enorme aumento del fabbisogno di liquidità delle banche che è stato in ampia misura soddisfatto con il QE. Infine, le politiche di QE si sono scontrate con la difficoltà di portare i tassi di interesse a livelli negativi o comunque molto bassi: in particolare, un ostacolo è rappresentato dal fatto che tassi sui depositi troppo bassi possono indurre le persone a detenere contante, il che comporta che anche i tassi sui prestiti abbiano un limite verso il basso. Questo insieme di circostanze ha consentito alle banche centrali di acquistare grandi quantità di titoli pubblici, senza provocare effetti indesiderati sui prezzi degli asset o sull’inflazione. Ma è improbabile che questa condizione si ripeta in futuro per un lungo periodo di tempo.

* Questa nota è stata ripresa da IlSole24Ore in questo articolo del 14 luglio 2020

* * *

Introduzione

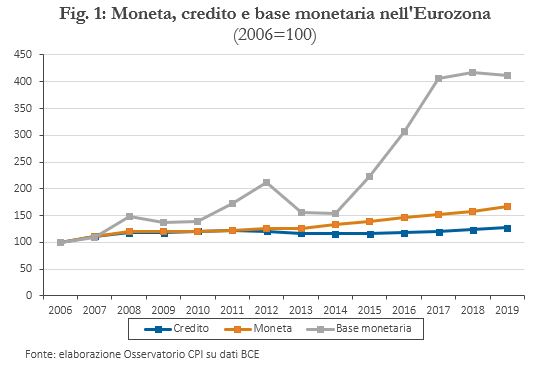

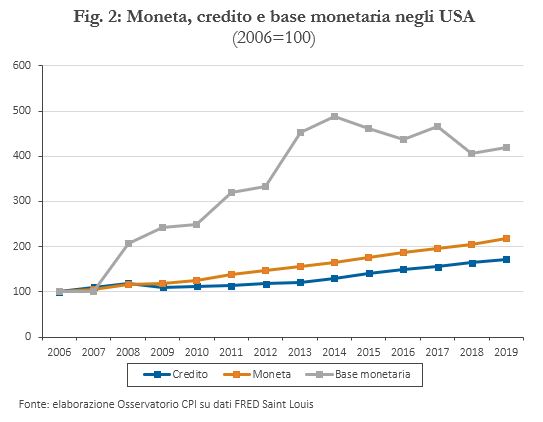

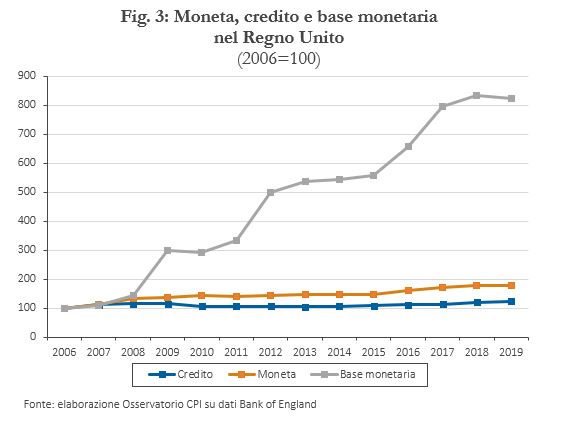

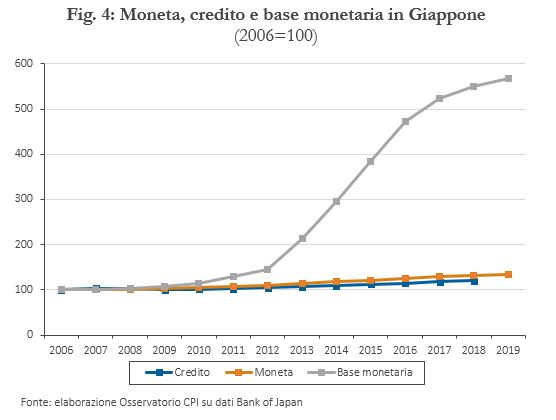

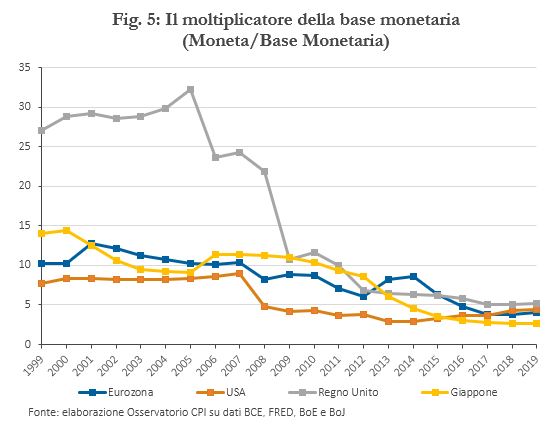

Da ormai molti anni, quasi tutte le principali banche centrali immettono nel sistema economico grandi masse di liquidità. Ha cominciato il Giappone nel periodo 2001-2006, con il varo di uno dei primi esempi a livello internazionale di Quantitative Easing (meglio noto come QE, ovvero l’acquisto massiccio di titoli di Stato da parte della banca centrale, BC).[1] Lo stesso hanno fatto, a seguito della grande crisi finanziaria, la FED, la Bank of England, la BCE e poi ancora la Banca del Giappone. Queste azioni hanno contribuito a mantenere su livelli molto bassi i tassi di interesse e hanno probabilmente avuto il merito di attenuare la gravità della crisi degli ultimi anni, oltre che evitare che si formassero focolai di tensione finanziaria. Non hanno però “toccato terra”, nel senso che non hanno determinato un analogo aumento della moneta e del credito a disposizione dell’economia. Come si vede nelle Figure da 1 a 4, fatto 100 il dato del 2006, alla fine del 2019 la base monetaria, ossia la liquidità creata dalle banche centrali, era pari a 412 nell’Eurozona, a 418 negli Stati Uniti, addirittura a 823 nel Regno Unito e a 567 in Giappone. Sia il credito all’economia sia la moneta (nelle definizioni rilevanti usate nelle diverse giurisdizioni) erano invece compresi fra 150 e 200 o poco più. Ciò significa che il moltiplicatore della moneta (ossia il rapporto fra la moneta e la base monetaria) è crollato (si veda Fig. 5). In particolare, nell’Eurozona il moltiplicatore era pari a circa 8 prima della crisi del debito ed era sceso a 4 alla fine del 2019. Nel Regno Unito è sceso da 30 a 5.[2] Il crollo del moltiplicatore contribuisce a spiegare perché l’immissione di liquidità da parte delle banche centrali non si sia tradotto in una rapida ripresa dell’economia e non abbia creato tensioni inflazionistiche.

Questo dato di fatto ha indotto molti a credere che la banca centrale possa stampare moneta quasi senza limiti, proprio perché la sua azione non sembra avere effetti particolarmente negativi sull’economia e può aiutare molto a finanziare i disavanzi pubblici.[3] Questa situazione configura una sorta di free lunch, in cui lo Stato può spendere quasi senza limiti o abbassare le tasse senza pagare pegno.[4]

Alla fine degli anni settanta dello scorso secolo, il finanziamento monetario dei disavanzi contribuì, assieme ad altri fattori, a generare inflazione e determinò una reazione di rigetto degli elettori in quasi tutti i paesi. Oggi invece, dopo quasi un quindicennio di politiche monetarie ultra-espansive, il rischio inflazione sembra del tutto dimenticato e diventa difficile far capire perché si debba porre un limite alla crescita dei debiti pubblici.

Anche per questo motivo, oltre che per meglio comprendere gli aspetti tecnici del meccanismo monetario, è importante cercare di dare una spiegazione di quali siano le ragioni che si possono celare dietro il crollo del valore del moltiplicatore della base monetaria.

Prima di addentrarci negli argomenti tecnici, è utile menzionare alcuni fatti semplici e generalmente condivisi sulla relazione fra moneta e prezzi.

La moneta, i prezzi e la MMT

Innanzitutto, è utile chiarire che non esiste una teoria economica che neghi che alla lunga la creazione di moneta da parte della banca centrale, dovuta alla scelta di facilitare il finanziamento dello Stato o ad altre ragioni, dia luogo ad un aumento dei prezzi. Le differenze fra scuole di pensiero su questo punto riguardano forse i tempi di questa relazione, teoricamente più brevi per i monetaristi e forse più lunghi per i keynesiani o i neokeynesiani. Ma la proposizione di fondo secondo la quale nel lungo periodo la moneta è neutrale, ossia modifica i prezzi e non le grandezze reali dell’economia, è una delle più solide e incontestate dell’intera teoria economica.

Il motivo è che la moneta è un’unità di misura e se cambia l’unità di misura cambiano i valori nominali, ma non cambia alcunché di reale. Se misuriamo un campo di calcio in centimetri anziché in metri, otteniamo un numero più grande, ma non cambiamo la lunghezza del campo di calcio. Lo stesso accade se, come fu fatto spesso in passato, si mette una minore quantità di metallo prezioso in una data unità di moneta (poniamo, un sesterzio): la moneta si svilisce. E ancora lo stesso accade in un sistema di monete fiduciarie se togliamo o aggiungiamo qualche zero alla moneta, come fecero in Francia quando vi fu il passaggio dal vecchio al nuovo franco: a meno di effetti psicologici, verosimilmente di second’ordine, cambiano i numeri che misurano le grandezze reali, ma non ne cambiano la sostanza: la ricchezza, i reddito e i debiti delle persone, così come quelli delle nazioni, sono determinati da fattori reali, come il progresso tecnico, la capacità manageriali, il sistema educativo, le istituzioni ecc. Lo stesso avviene, o dovrebbe avvenire, se la quantità di moneta in circolazione viene moltiplicata o divisa per 2 o per 10.

Ci possono essere effetti positivi o negativi nella transizione, ma non possono esserci effetti duraturi. La transizione può essere anche molto lunga; è anzi largamente condivisa l’idea che l’iniezione di moneta non abbia effetti inflazionistici rilevanti quando nell’economia vi siano carenza di domanda aggregata e fattori produttivi disoccupati; in queste circostanze, la politica espansiva della banca centrale può essere quanto mai utile per sostenere la domanda. Dunque la proposizione sulla neutralità della moneta vale nel lungo periodo, quando l’output gap torna verso lo zero, non certo nell’arco del ciclo economico.

Gli unici che contestano l’idea della neutralità della moneta nel lungo periodo sembrano essere i seguaci della cosiddetta MMT (Modern Monetary Theory).[5] Va però detto che questa non è una teoria coerente e non è mai stata esposta in un lavoro scientifico pubblicato su una rivista riconosciuta.[6] Le sue idee probabilmente hanno un certo seguito per il fatto che, come dicevamo sopra, l’inflazione sembra essere un problema del tutto assente dal mondo contemporaneo, almeno fra i paesi avanzati. Eppure, la storia monetaria è piena di episodi in cui la grande quantità di moneta, creata tipicamente per finanziare spese militari, ha creato fiammate inflazionistiche che a loro volta hanno ridotto, e in qualche caso quasi annullato, il potere d’acquisto della moneta.

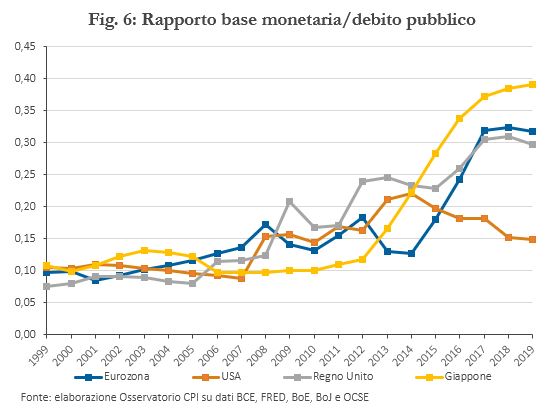

Un’altra cosa va detta in via preliminare: sul piano quantitativo, ciò che è successo negli ultimi anni nell’Eurozona e nelle altre principali aree monetarie dei paesi avanzati ha poco a che fare con quanto è successo nei paesi che hanno conosciuto l’iperinflazione. La Figura 6 mostra che nei paesi avanzati la base monetaria non è mai stata una quota maggioritaria dei debiti pubblici, anche se in qualche caso ha rappresentato una componente importante dei disavanzi. Ad esempio, nell’Eurozona la base monetaria è aumentata di quasi quattro volte fra il 2007 e il 2019, ma in rapporto al debito pubblico aggregato dell’area è passata dal 13,6 al 31,8 per cento. Si tratta di aumenti notevoli, i cui mancati effetti sull’economia richiedono una spiegazione, ma non sono tali da metter in dubbio l’indipendenza della BCE: la maggior parte del debito pubblico è rimasto sotto forma di titoli detenuti dal settore privato. Lo stesso si può dire di USA, Regno Unito e, persino, del Giappone. Negli episodi, antichi e recenti, di iperinflazione o comunque di inflazione molto elevata, la gran parte del debito è stato monetizzato. Nell’Italia di inizio anni settanta, la base monetaria era pari all’80 per cento del debito pubblico e nel corso del decennio si accrebbe di 5 volte.

Questa considerazione di tipo quantitativo suggerisce che i sostenitori del finanziamento monetario possano avere ragione in un dato contesto storico e per quantità di moneta non eccessive,[7] ma ciò non significa che la monetizzazione sia una via d’uscita priva di costi e perseguibile per molto tempo.

Infine, va citato il fatto che, per una valutazione seria, occorrerebbe simulare uno scenario controfattuale: è possibile che senza la grande espansione della base monetaria, altri fattori, esogeni rispetto alla politica monetaria, avrebbero generato una condizione di deflazione, ossia di persistente riduzione dei prezzi: a questo esito avrebbero potuto contribuire fattori come la recessione, la concorrenza dei paesi emergenti a basso costo del lavoro, l’innovazione tecnologica.[8]

La caduta del moltiplicatore della base monetaria

È comunque un fatto che, malgrado l’aumento della liquidità registrato negli anni scorsi, il livello dell’inflazione si è costantemente assestato al di sotto dell’obiettivo di policy di stabilità dei prezzi fissato dalle BC, in particolar modo per l’Eurozona.[9] Come mostrano le già richiamate Figure da 1 a 4, il meccanismo sembra essersi inceppato nel passaggio dalla base monetaria, l’aggregato sotto il diretto controllo delle banche centrali, alle variabili monetarie e creditizie che impattano sull’attività reale: di qui la caduta del moltiplicatore. Alla mancata crescita degli aggregati monetari e creditizi è quindi corrisposto un aumento delle riserve monetarie depositate dalle banche presso la BC, ottenute a fronte dell’acquisto di titoli di Stato da parte di quest’ultima. Al momento il tasso di remunerazione di tali riserve nell’Eurozona è addirittura in territorio negativo e risulta pari a -0,5 per cento.[10]

Per chiarire la natura del meccanismo del moltiplicatore monetario, può essere utile una breve formalizzazione matematica del processo. Per semplicità e dato che non fa alcuna differenza ai fini del presente ragionamento, trascuriamo la quota di base monetaria che è detenuta dal pubblico sotto forma di circolante (ossia, banconote e monete metalliche); la moneta detenuta dal pubblico si identifica così con i depositi bancari. Supponiamo che al tempo 0 gli operatori economici depositino una quantità di base monetaria (BM) presso il sistema bancario:

M0=BM

Le banche mantengono una quota dei depositi per soddisfare le proprie necessità di riserve libere e obbligatorie (secondo un coefficiente r<1), ed erogano la parte restante sotto forma di prestiti all’economia (pari a (1-r)BM). Dato che non desiderano detenere contante, gli operatori economici depositeranno interamente presso le banche le risorse ricevute in prestito, per cui al tempo 1 i depositi saranno:

M1=BM+(1-r)BM

Sulla quota di nuovi depositi, le banche accantoneranno una quota r per soddisfare i requisiti di riserve e destineranno la porzione restante agli agenti economici sotto forma di credito (pari a (1-r)2BM), la quale verrà nuovamente depositata in banca. Al tempo 2 i depositi saranno quindi pari a:

M2=BM+(1-r)BM+(1-r)2BM

Portando avanti il processo all’infinito, il termine sulla destra dell’equazione dei depositi diventa una serie geometrica di ragione 1-r. Poiché la ragione è inferiore all’unità, la serie geometrica si può scrivere come:

M=(1/r)BM [1]

Da questa relazione è evidente come, partendo da un dato valore di base monetaria depositato presso le banche, grazie al ruolo di intermediazione svolto da queste ultime, si generi un processo moltiplicativo del valore dei depositi.[11]

Considerando come il valore di r sia inferiore all’unità, il moltiplicatore monetario è sempre maggiore di 1.[12] Tale rapporto rende quindi evidente come la creazione di base monetaria, attraverso l’intermediazione svolta dalle banche attraverso depositi e prestiti, renda possibile un processo moltiplicativo di creazione di strumenti di pagamento.

A questo punto è lecito domandarsi cosa può provocare una perdita di efficacia del meccanismo. Prima di tutto il meccanismo del moltiplicatore monetario assume che, per ogni livello del tasso d’interesse, vi sia una domanda di credito sempre pronta a prendere in prestito le risorse che le banche sono disposte ad erogare, una volta che queste ultime abbiano soddisfatto le proprie esigenze relative alle riserve. Nella realtà, per alcuni livelli del tasso d’interesse, potrebbe non esserci domanda di credito, il che comprometterebbe la dinamica moltiplicativa.

Inoltre, è evidente come il moltiplicatore monetario sia inversamente correlato al coefficiente r, per cui ad un aumento di quest’ultimo (ad esempio per via di un’accresciuta preferenza per la liquidità da parte delle banche) il valore del moltiplicatore potrebbe calare anche in maniera molto significativa.

Con riferimento alla situazione attuale, del “malfunzionamento” del meccanismo di trasmissione della politica monetaria, sono state date varie interpretazioni, presentate nelle sezioni che seguono.

Il ritorno della repressione finanziaria?

Una parte della letteratura, nell’analizzare perché l’iniezione di base monetaria da parte delle BC non si sia tradotta in un incremento del credito erogato all’economia reale, ha analizzato il ruolo svolto dai requisiti contabili introdotti a livello regolatorio in seguito alla crisi del 2007 (e riuniti all’interno del pacchetto di Basilea III).[13] Secondo questa interpretazione, le banche preferiscono mantenere le proprie riserve di liquidità in eccesso presso le BC (anche a tassi negativi!) perché non riescono a reperire il capitale necessario a bilanciare l’erogazione di nuovi prestiti, così come previsto dalle nuove disposizioni in materia di patrimonializzazione e liquidità (es. rapporto di capitale Tier 1).

A sua volta, la difficoltà a reperire capitale bancario è da attribuirsi principalmente a due fattori:

- l’incertezza del quadro regolatorio futuro, con gli accordi di Basilea IV che progressivamente entreranno in vigore nei prossimi anni, e la necessità di mantenere un livello di capitalizzazione adeguato per far fronte ad altre possibili esigenze regolatorie (es. quelle relative ai Non Performing Loans, NPL). Inoltre, l’incertezza sui futuri requisiti di capitale aumenta il rischio connesso all’erogazione di un prestito al tempo presente;[14]

- il calo della redditività del settore bancario, dovuto alla compressione dei margini d’intermediazione causata dai bassi tassi d’interesse e dalla maggiore concorrenza da parte di nuovi operatori che, grazie al progresso tecnologico, sono ora in grado di competere su molti servizi un tempo erogati esclusivamente dalle banche.

L’accresciuto livello di regolamentazione bancaria, resosi per molti versi necessario in seguito allo scoppio della crisi finanziaria, ha dunque parzialmente controbilanciato gli effetti espansivi della politica monetaria sull’erogazione di credito all’economia reale. Tale risultato è confermato da numerosi studi empirici.[15] Con riferimento a queste osservazioni empiriche, alcuni osservatori hanno sottolineato come, specialmente per quanto riguarda l’Eurozona, la combinazione di politica monetaria espansiva e regolamentazione bancaria che di fatto ostacola l’erogazione di credito all’economia reale, con il conseguente contenimento della dinamica inflattiva, rappresenti in pratica una forma di repressione finanziaria implicita.[16] Infatti, l’acquisto di titoli pubblici da parte della BCE, senza che l’iniezione di base monetaria generi una spirale inflazionistica, consente di mantenere basso il livello dei tassi d’interesse e agevola la sostenibilità del debito pubblico; a maggior ragione perché il signoraggio, ossia i profitti delle BC nazionali, vengono trasferiti al bilancio statale.

Il crollo del mercato interbancario

Fin dalle prime fasi della grande crisi finanziaria del 2008-09, è apparso evidente che l’accumulo di riserve monetarie da parte delle banche presso le BC era il sintomo di un fenomeno strutturale in corso nel mercato: il malfunzionamento del mercato interbancario (sia unsecured che secured). La crescita del mercato di prestiti interbancari era stata infatti una costante dei decenni precedenti la grande crisi e aveva reso il credito bancario sempre più dipendente dalle condizioni dei mercati finanziari, anche attraverso un ricorso molto consistente alle cartolarizzazioni.[17] La crisi finanziaria ha invece generato nel sistema bancario una spirale di sfiducia sul merito di credito delle controparti, specialmente per l’impossibilità di accertarsi del rischio potenziale di insolvenza degli altri operatori. A questo fenomeno di inaridimento del mercato interbancario, le banche centrali hanno reagito offrendo quantità illimitate di liquidità. Già nell’estate del 2007, la BCE decise di svolgere il ruolo di prestatore di ultima istanza per le banche; dall’ottobre del 2008 furono formalizzate le operazioni dette FRFA (“fixed rate full allotment”), che consistono nell’offrire alle banche tutta la liquidità di cui hanno bisogno a un tasso predeterminato. Quindi, specialmente nella prima fase della crisi, l’aumento delle riserve bancarie fu determinato essenzialmente da fattori di domanda: le banche non fidandosi l’una dell’altra preferivano farsi intermediare dalla BC (ossia depositare presso la BC in caso di eccesso di liquidità e prendere a prestito dalla BC in caso di carenza), anche se questo meccanismo comportava dei costi. Con l’avvio del QE, nel 2014, la principale fonte di approvvigionamento di liquidità delle banche è diventata la vendita di titoli alla BCE, ma il deposito delle liquidità presso la BCE è rimasto una delle principali voci dell’attivo delle banche.

Anche con riferimento agli Stati Uniti, è stato sottolineato più volte come l’accumulo di riserve depositate presso la FED sia stato il risultato dell’intervento di quest’ultima per offrire liquidità alle banche, laddove un tempo queste si finanziavano sul mercato interbancario unsecured. Inoltre la decisione, adottata a partire dal 2008, di iniziare a corrispondere un interesse sulle riserve detenute presso la FED, ha reso ancora meno conveniente il ricorso al mercato interbancario, facendo scomparire di fatto il costo opportunità per le banche di detenere riserve presso la FED.[18] Quest’ultima può dunque evitare che la creazione di liquidità generi pressioni inflazionistiche sull’economia mediante variazioni del tasso d’interesse corrisposto sulle riserve.

Questi cambiamenti hanno radicalmente modificato la natura del mercato interbancario unsecured statunitense, quel “federal funds market” che un tempo era uno dei principali mercati al mondo. Su quest’ultimo ormai le uniche istituzioni disposte a prestare fondi sono infatti gli istituti finanziari che perseguono finalità pubbliche (Government-sponsored entities, o GSE), mentre gli unici enti disposti a prendere a prestito sono gli istituti finanziari esteri, i quali effettuano poi operazioni di arbitraggio tra il tasso d’interesse interbancario e quello che ricevono sulle riserve depositate presso la FED.[19] A questo proposito, Kim et al. (2018) sottolineano come, a causa dei nuovi requisiti regolatori che gravano sul sistema bancario statunitense, anche in caso di drenaggio progressivo delle riserve detenute dal sistema bancario presso la FED, il mercato interbancario non farebbe comunque ritorno ai livelli di trading pre-crisi.[20]

Per quanto riguarda l’Eurozona, il crollo di fiducia fra le controparti sul mercato unsecured è stato in parte compensato dalla crescita del segmento secured (o dei cd. repo e reverse-repo).[21] Ciononostante, alcuni fattori regolatori e di policy negli ultimi anni sembrano aver rallentato il ricorso anche a quest’ultimo mercato, aumentando gli incentivi ad accumulare riserve.[22] In particolare:

- l’Asset purchase programme (APP) da parte della BCE ha aumentato la disponibilità di liquidità per le banche, riducendo quindi la necessità di ricorrere al mercato interbancario;

- l’APP ha inoltre ridotto la disponibilità di titoli di qualità da impiegare come garanzia (collateral) nelle operazioni repo, riducendone quindi i volumi. Tuttavia, quest’effetto è parzialmente compensato dall’accresciuta appetibilità di collaterali di qualità da detenere come asset, il che potrebbe incentivare gli operatori ad effettuare operazioni di reverse repo al fine di accaparrarsele;

- i requisiti regolatori in termini di liquidità - in particolare i parametri del Net Stable Funding Ratio (NSFR) e del Liquidity Coverage Ratio (LCR) - hanno rappresentato un freno alla crescita dei volumi su alcuni segmenti del mercato repo, specialmente quelli a scadenze brevi.[23] In particolare, per quanto riguarda il NSFR, è stata sottolineata l’asimmetria insita nel fatto che, mentre il reverse repo necessita di una fonte di finanziamento stabile, il repo non viene considerata una fonte di finanziamento stabile. Per quanto riguarda il LCR, l’impatto di quest’ultimo sui volumi di repo dipende dall’orizzonte dell’operazione e dal collaterale scambiato. Ad esempio, nel caso in cui il collaterale scambiato sia un titolo con un rating non elevato o denominato in valuta estera, il LCR della banca che lo riceve ne uscirà indebolito.[24]

Anche nell’Eurozona quindi l’accumulo di riserve di liquidità presso la BCE è il sintomo di un inaridimento del mercato interbancario, dovuto all’interazione congiunta della grande crisi e delle innovazioni regolamentari.

Il livello dei tassi d’interesse

Un’altra ipotesi proposta in relazione alla crescita asfittica del credito bancario e all’accumulo di riserve di liquidità da parte delle banche dell’Eurozona riguarda il livello straordinariamente basso dei tassi d’interesse. Nell’Eurozona infatti quest’ultimo si è stabilmente collocato in territorio negativo, con il tasso sui depositi presso la BCE pari al -0,5 per cento a partire da settembre 2019, mentre nel Regno Unito e negli Stati Uniti il tasso di remunerazione delle riserve presso la FED e la Bank of England è pari allo 0,1 per cento.[25],[26]

Negli ultimi anni una parte consistente della letteratura economica si è concentrata sull’analisi degli effetti che una politica di tassi d’interesse bassi può avere sull’erogazione del credito. Tra gli studi teorici più rilevanti troviamo Eggertson et al. (2017), nel quale si dimostra come un abbassamento dei tassi d’interesse, tale da condurli in territorio negativo, possa non avere effetti espansivi sull’offerta di credito bancario.[27] Questo risultato deriva dall’impossibilità di applicare tassi negativi ai depositanti, per via del rischio di una fuga verso il contante, da cui consegue la rigidità dei tassi applicati dalla banca anche sui prestiti. Tale rigidità è dovuta al fatto che, se venissero abbassati solamente i tassi d’interesse applicati sui prestiti, le banche vedrebbero contrarsi in misura eccessiva i propri margini di intermediazione. Ne deriva quindi il mancato funzionamento del canale bancario di trasmissione della politica monetaria. Inoltre, il fatto che le banche ricevano interessi negativi sulle riserve presso la banca centrale impatta negativamente sui profitti, comportando una contrazione dell’erogazione di credito.

Brunnermeier e Koby (2019) spingono oltre questo ragionamento e ipotizzano l’esistenza di un livello cd. reversal del tasso d’interesse, ovvero una soglia al di sotto della quale la politica monetaria cessa di avere effetti espansivi sull’offerta di credito e diviene restrittiva, per via dell’effetto depressivo che la riduzione dei margini da intermediazione causata dal livello basso dei tassi d’interesse può avere sull’erogazione di credito.[28] Tale soglia si può attestare anche a livelli positivi del tasso d’interesse.

Allo sviluppo di questi modelli teorici hanno fatto seguito diversi studi empirici sugli effetti che i tassi d’interesse negativi possono avere sul credito bancario. Le evidenze empiriche prodotte finora non consentono di determinare univocamente né la dimensione né la direzione dell’effetto.[29]

Si noti che tutti questi modelli muovono dall’assunto di cui si è detto sopra che le banche non possano ridurre i tassi sui depositi oltre un certo livello. Ma la sostanza della questione è che i tassi di interesse, in particolare quelli sui prestiti, non sono bassi come li vorrebbe il policy maker. Questa visione trova il suo fondamento nelle teorie della stagnazione secolare secondo cui nella generalità dei paesi avanzati i tassi di equilibrio sarebbero diventati negativi.

Conclusione sul moltiplicatore della base monetaria

Una cosa appare certa: la dinamica del tasso d’interesse è lungi dall’accomodare perfettamente ogni espansione dell’offerta di credito. Ciò significa che non si realizza una delle ipotesi implicite nel meccanismo del moltiplicatore: quella secondo cui ad ogni aumento dei depositi bancari debba corrispondere un aumento del credito (al netto della quota di riserve). Perché ciò si verifichi infatti occorre che il tasso sul credito continui a scendere in modo tale che alla fine il rapporto della moneta e del credito rispetto alla base monetaria sia quello previsto dal moltiplicatore. Fino ad oggi infatti, come abbiamo visto, l’andamento delle base monetaria è stato largamente scollegato da quelli del credito e della moneta.

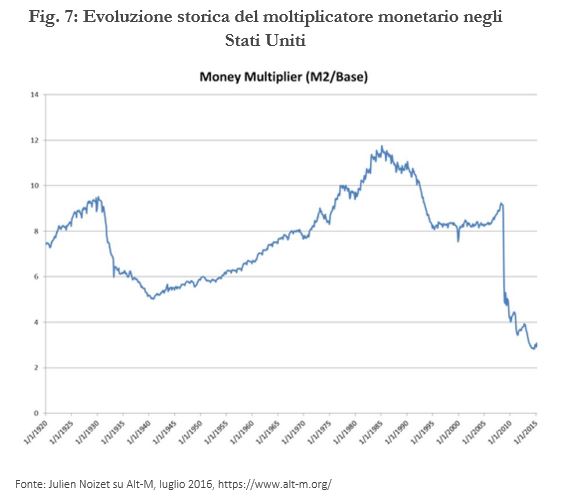

Questa conclusione era peraltro già nota ai primi economisti che formularono l’ipotesi del moltiplicatore. Dopo il 1929 infatti si era osservata una forte caduta del moltiplicatore e ci vollero alcuni decenni perché esso tornasse ai valori pre-crisi (si veda la Fig. 7). La conclusione cui giunse Paul Samuelson nel 1948 è che la banca centrale può incoraggiare le banche a erogare il credito, ma non può costringerle; inoltre, proprio nel mezzo di una grande depressione, quando si vorrebbe che la politica monetaria fosse molto efficace, è probabile che le banche commerciali siano particolarmente restie dall’erogare credito; se quindi - egli concludeva - la FED acquista titoli di Stato sul mercato, il risultato netto sarà che le banche terranno più riserve e non renderanno produttiva la liquidità acquisita: sostituiranno liquidità oziosa al posto dei titoli di Stato.[30]

Come abbiamo visto, nella situazione che è seguita alla crisi finanziaria del 2008-2009, ai fattori endogeni che, come nel 1929, hanno indotto le banche ad accrescere la preferenza per la liquidità, si sono aggiunti importanti fattori legati alla regolazione, quali gli elevati capital ratio, che hanno operato quasi come strumenti di repressione finanziaria, il NSFR e il LCR, che hanno rappresentato un freno alla crescita dei volumi sull’interbancario. Infine, le politiche di QE si sono scontrate con la difficoltà di portare i tassi di interesse a livelli negativi o comunque molto bassi: in particolare, un ostacolo è rappresentato dal fatto che tassi sui depositi troppo bassi possono indurre le persone a detenere contante, il che comporta che anche i tassi sui prestiti abbiano un limite verso il basso.

Base monetaria e sostenibilità del debito pubblico

Alla luce di questa analisi, quali considerazioni si possono fare circa la possibilità di monetizzare i debiti pubblici senza provocare effetti indesiderati?

Non c’è dubbio che dal 2008 in poi, i paesi ad alto debito come l’Italia hanno beneficiato del fatto che le banche centrali hanno ritenuto di dover perseguire politiche monetarie molto espansive. Lo scoppio della pandemia da Covid-19 ha ulteriormente accentuato l’orientamento espansivo delle politiche monetarie e ha indotto le banche centrali a riattivare tutti gli strumenti già sperimentati dal 2008-2009. Ciò sta consentendo anche a paesi come l’Italia di aumentare il proprio debito di altri 20 o 30 punti di Pil.

Ma questa condizione non può proseguire all’infinito. Sempre con riferimento all’Italia, se il rapporto debito/Pil continuasse a crescere, a un certo punto la BCE si troverebbe nella condizione di dover scegliere se finanziare solo un paese - o un sottogruppo di paesi - oppure andare oltre il suo obiettivo di inflazione. Gli interventi per mantenere sotto controllo lo spread a fronte di una crescente sfiducia degli investitori possono infatti essere di due tipi: interventi sterilizzati o non sterilizzati. I primi non modificano la base monetaria in circolazione e comportano quindi che a fronte degli acquisti di titoli – italiani ad esempio – ci sia una vendita di titoli di altri paesi; ciò porterebbe a una riduzione dei tassi sui titoli italiani e a un aumento dei tassi di altri paesi, il che, alla lunga, non sarebbe politicamente tollerabile. Nel caso invece di interventi non sterilizzati, si avrebbe un aumento continuo della base monetaria dell’Eurozona, con effetti verosimilmente indesiderati sui prezzi degli asset e, alla lunga, anche sull’inflazione.

Questo ragionamento ha un presupposto implicito: che non sia possibile continuare ad aumentare la base monetaria senza che questa abbia un qualche effetto sui prezzi degli asset o sull’inflazione. Fino a ora questi effetti non sono stati visibili, ma, come si è già accennato, andrebbe valutato lo scenario controfattuale in quanto è possibile che, senza la grande espansione della base monetaria, altri fattori esogeni rispetto alla politica monetaria - quali la recessione, la concorrenza dei paesi emergenti a basso costo del lavoro, l’innovazione tecnologica - avrebbero generato una condizione di deflazione.

Un secondo presupposto di questo ragionamento è che non possa continuare all’infinito quella scollatura fra espansione della base monetaria ed espansione del credito che abbiamo documentato nelle pagine precedenti. Per affrontare questa questione dobbiamo tornare brevemente sugli argomenti che abbiamo addotto per spiegare per quali ragioni quella scollatura sia durata tanto a lungo, dal 2008 ad oggi.

Il primo argomento è quello della repressione finanziaria implicita nell’inasprimento dei capital ratio delle banche. Il secondo è quello del crollo del mercato interbancario per mancanza di fiducia reciproca fra banche e per motivi legati alla regolazione. Il terzo ha riguardato la rigidità verso il basso dei tassi di interesse bancari.

La nostra lettura di questi fenomeni è che essi possano avere effetti che durano parecchi anni, ma non per sempre. Inoltre essi giustificano un salto una tantum della base monetaria rispetto al credito e alla moneta, ma difficilmente possono giustificare un continuo aumento della prima rispetto ai secondi. Ciò non significa che non possano esistere strumenti di politica monetaria (ad esempio, un aumento del coefficiente della riserva obbligatoria, quale quello che fu attuato in Italia da Luigi Einaudi nel settembre del 1947) che possano consentire di sterilizzare la liquidità in eccesso senza avere l’effetto collaterale di far aumentare i tassi sui titoli pubblici; questi strumenti, che rientrano nella grande categoria della repressione finanziaria, possono agevolare il piazzamento dei titoli pubblici per un prolungato periodo di tempo, anche se non per sempre e comunque non per quantità illimitate.

Il motivo principale per il quale è difficile che i tre motivi che spiegano la scollatura che si è registrata fino ad oggi possano reggere a lungo è che essi hanno a che fare con il sistema bancario, il quale, alla lunga, può essere disintermediato a meno che non trovi esso stesso dei modi per aggirare gli ostacoli di cui si è detto. La liquidità creata dagli acquisti di titoli pubblici della banca centrale si distribuisce fra tutte le tipologie di operatori economici e molti fra essi possono sostituire le banche nella funzione di intermediazione fra risparmio e investimento.

In particolare, per quanto riguarda i capital ratio, nel breve termine, il loro aumento obbliga le banche a stringere i cordoni del credito, ma alla lunga le induce a rimediare al problema, raccogliendo capitale di rischio sul mercato.[31] Se non lo fanno, finiranno per essere disintermediate da nuovi intermediari specializzati (ad es. operatori fintech) oppure per indurre le imprese a mettersi direttamente in contatto con i risparmiatori emettendo strumenti finanziari di vario tipo, dalla carta commerciale a breve sino alle azioni.

Un argomento simile vale per la seconda spiegazione dello scollamento, il crollo del mercato interbancario. Negli anni successivi a una crisi, è probabile che fra le banche prevalga la sfiducia reciproca e che ciò le induca a depositare la liquidità presso la banca centrale anche ad una remunerazione negativa (oggi -0,5 per cento nell’Eurozona). Alla lunga è probabile che si ristabilisca un clima di maggiore fiducia o che si sviluppino strumenti finanziari secured, come gli stessi repo, che consentono in larga misura di risolvere il problema. E in ogni caso, la mancanza di fiducia reciproca, nonché le innovazioni regolamentari di cui si è dato conto (NSFR e il LCR) possono spiegare un aumento anche molto consistente, ma comunque una tantum della domanda di liquidità da parte delle banche. Non possono certo indurre a ritenere che il sistema bancario possa assorbire passivamente tutta la liquidità creata da un debito crescente e continuamente monetizzato dalla BC.

Per quanto riguarda la impossibilità o comunque la difficoltà a portare i tassi sui prestiti a livelli sufficientemente bassi da stimolare la domanda di credito il ragionamento è un po' più complesso, ma simile a quello dei punti precedenti. Posto che già oggi, almeno nell’Eurozona, i rendimenti sui depositi a vista, al netto di tasse e commissioni, sono già attorno allo zero, dire che i tassi sui prestiti sono troppo alti equivale a dire che il costo dell’intermediazione bancaria è di per sé eccessivo; anche in questo caso dunque le banche o collassano oppure si trasformano, come stanno facendo, in grandi operatori fintech. Questa trasformazione è in atto, ma richiede tempo. Man mano che essa si realizza, il tasso sui prestiti dovrebbe scendere e, almeno per questa via, il moltiplicatore della base monetaria dovrebbe tornare ad avere un certo valore esplicativo.

Il ragionamento è più complesso se si ritiene che il tasso di interesse di equilibrio sia negativo. Ma le implicazioni di questa ipotesi non sono state sino ad ora esplorate a fondo dalla teoria: in particolare non è chiaro come possa essere negativo il rendimento di equilibrio sul capitale reale, una volta operato l’aggiustamento per il rischio. Se così fosse, indipendentemente dal comportamento delle banche, gli operatori economici dovrebbero tenere esclusivamente contante e l’investimento in capitale produttivo dovrebbe essere zero. In queste condizioni non potrebbe esservi sviluppo economico, il che di per sé dovrebbe rendere insostenibile un qualunque debito in crescita continua.

Finanziamento monetario e repressione finanziaria

Come si è accennato sopra, ci sono altri strumenti, appartenenti alla ampia categoria della repressione finanziaria, che possono prolungare lo scollamento fra base monetaria (utile per finanziare lo Stato) e gli aggregati monetari e creditizi. Fra questi, quello più ovvio che viene alla mente è il coefficiente di riserva obbligatoria. Nell’Eurozona, tale coefficiente è al minimo storico (1 per cento dello stock di depositi), ma non molti decenni addietro, in molti paesi avanzati tale coefficiente era nell’ordine del 15 o anche 20 per cento. Questo strumento potrebbe rivelarsi utile nel momento in cui, raggiunto l’obiettivo di inflazione attorno al 2 per cento, si ponesse il problema di “normalizzare” la politica monetaria; anziché vendere sul mercato i titoli pubblici acquistati negli anni, le banche centrali potrebbero sterilizzare la base monetaria ritenuta in eccesso, aumentando in misura acconcia il coefficiente di riserva obbligatoria. Congelato così il passivo della BC, risulterebbe congelato ovviamente anche l’attivo. In altre parole, i titoli pubblici comprati nel corso del tempo rimarrebbero all’attivo della banca centrale, senza alcuna operazione di cancellazione o ristrutturazione che sarebbe considerata come “finanziamento monetario” e in quanto tale vietata dai Trattati.

In questo modo, si ridurrebbe la dimensione teorica del moltiplicatore delle base monetaria (che, come si è visto, dipende inversamente dal coefficiente di riserva obbligatoria) e gli aggregati monetari e creditizi rallenterebbero o comunque non aumenterebbero in misura tale da alimentare l’inflazione oltre il livello desiderato.

Anche in questo caso però è evidente che la manovra della riserva obbligatoria non può accomodare un qualsiasi aumento della base monetaria creata per monetizzare un debito pubblico crescente. Ciò per l’ovvio motivo che la riserva aumenta il costo dell’intermediazione bancaria e accelera i processi in corso di disintermediazione.

In astratto, si può immaginare un mondo in cui ritornino in vigore divieti del tipo di quelli che prevalevano in Italia e in molti altri paesi negli anni settanta: divieto di detenere attività estere, monopolio dei cambi presso una agenzia centrale, rigida separazione fra intermediari, sostanziale divieto di intermediazione al di fuori del sistema bancario ecc. Ma, al di là del fatto che controlli di questo tipo non sono coerenti con l’appartenenza alla moneta unica, c’è da dubitare che questi strumenti possano essere efficaci in un mondo fortemente globalizzato e alta intensità di tecnologia. Difficilmente, il legislatore di un paese democratico può impedire alle persone di fare operazioni finanziarie cross-border attraverso il web o con le cripto asset. Peraltro, anche negli anni settanta, quando le tecnologie erano ben più arretrate e non esistevano i derivati e i sistemi bancari ombra, i controlli non erano certo onnipotenti. Per chi pensi che sia possibile finanziare a lungo il Tesoro tramite strumenti di repressione finanziaria vale la pena di ricordare le parole che usò il Governatore della Banca d’Italia, Paolo Baffi, nel maggio del 1976 per spiegare come mai nel giro di pochi giorni, all’inizio del 1976, si azzerarono le riserve in valuta e la Banca d’Italia fu costretta a cedere alle pressioni del mercato e a lasciare che il tasso di cambio svalutasse ben oltre ciò che poteva essere considerato tollerabile alla luce dell’obiettivo di ridurre l’inflazione.

“Una economia ad alto sviluppo di intermediazione finanziaria, come la nostra, - scrisse Baffi - trova sempre nel suo interno i margini di liquidità per movimenti speculativi sulla valuta, e ciò non solo nella liquidità del sistema bancario preso nel suo insieme, costituita da depositi e linee di credito sull'istituto di emissione, ma nei cuscinetti di liquidità del sistema, costituiti dai depositi interbancari, e nei succedanei della liquidità, tra cui i buoni del Tesoro a breve termine”.

Se questi “cuscinetti di liquidità” esistevano in un sistema come quello degli anni settanta, sottoposto a rigidi controlli e dotato di tecnologie molto rudimentali, è evidente che oggi essi sono ben più massici e quindi più difficili da sottoporre a controllo da parte delle autorità.

Moneta fiduciaria e assetti istituzionali

Infine, quando si cerca di spiegare perché il grande aumento della base monetaria non si sia tradotto in inflazione non si può non menzionare la parola “fiducia”. Vi sono infatti situazioni in cui la crescita della base monetaria si traduce in maggiore inflazione anche senza che vi siano effetti rilevanti sulla moneta, sul credito e sul livello di attività. Ciò avviene per il fatto che la moneta che è oggi in circolazione è interamente “moneta fiduciaria”. Essa non è dunque ancorata ad alcun bene reale e la sua stabilità nel tempo dipende fondamentalmente dalla fiducia degli operatori e da aspettative che si autorealizzano. Sono quindi possibili equilibri multipli.[32] Ci sono equilibri “buoni” in cui la moneta è stabile perché chi la riceve in pagamento per un determinato bene sa di poterla utilizzare in futuro per acquistare beni di analogo valore intrinseco. Ma a volte prevalgono equilibri “cattivi” in cui chi riceve la moneta cerca di sbarazzarsene il prima possibile perché pensa che nel tempo, a volte nel giro di pochi giorni o poche ore, essa perderà di valore. Possono anche esistere equilibri cattivi in cui si autorealizzano aspettative di deflazione.

Il tema della fiducia chiama in causa il tema degli assetti istituzionali e fra questi l’indipendenza della banca centrale dall’autorità di bilancio è ovunque un aspetto cruciale. Dunque, fra le cause del mancato aumento dell’inflazione a seguito dell’ingente immissione di liquidità occorre probabilmente chiamare in causa gli assetti istituzionali, l’indipendenza delle banche centrali e la capacità che molte di esse hanno di guadagnarsi la fiducia degli operatori nella lunga battaglia che fu combattuta contro l’inflazione dagli anni settanta in poi.

Come noto, la fiducia è un bene che si fatica molto a conquistare, ma che si perde molto facilmente e in pochissimo tempo. Come scrisse Jean-Paul Sarte: “La fiducia si guadagna a goccia a goccia, ma si perde a litri”.

[2] Le notevoli diversità fra paesi dipendono in parte dalle diverse strutture finanziarie e in parte dal fatto che possono essere diversi gli aggregati monetari e creditizi rilevanti per la politica monetaria e utilizzati in questi grafici.

[6] In un’audizione presso la House of Rappresentative del 26 febbraio scorso, il Presidente della FED, Jerome Powell, confermò che non conosceva una formulazione compiuta della MMT, ma aggiunse che è certamente sbagliata l’affermazione secondo cui i deficit pubblici non sono un problema per un paese che abbia una propria valuta.

[7] Turner, A. (2016), Monetary Finance: Mechanics and Complications, 23 maggio. Non sapremmo dire se i sostenitori della MMT riconoscano che c’è un limite al finanziamento monetario.

[8] Rostagno, M., Altavilla, C., Carboni, G., Lemke, W., Motto, R., Saint Guilhem, A.,Yiangou, J. (2019), A tale of two decades: the ECB monetary policy at 20, ECB Working Paper, dicembre.

[11] Se si tiene conto del circolante il moltiplicatore diventa M/BM=[(1+c)/(c+r)], dove c è il rapporto fra il circolante e di depositi ed M è la somma dei depositi e del circolante.

[12] Maggiore di 1 è anche la formula del moltiplicatore che tiene conto del circolante.

[13] Si veda Cottarelli, C. (2016), Open Questions over Monetary Base, OMFIF, dicembre. Disponibile al seguente link: https://www.omfif.org/wp-content/uploads/2020/01/1216.pdf. si veda inoltre per gli Stati Uniti Craig, B. R., Millington, S. (2017), The federal funds market since the financial crisis, Economic Commentary, aprile. Per l’Eurozona si veda invece Ben Naceur, S., Pépy, J., Roulet, C. (2017), Basel III and Bank-lending: evidence from the United States and Europe, IMF Working Paper WP/17/245.

[14] Si veda Cottarelli, C. (2020), The re-birth of fiscal policy at a time of high-debt, 21 febbraio, presentazione tenuta presso la London School of Economics and Political Science.

[15] Tale risultato è confermato da numerosi studi empirici. Si vedano in particolare: Aiyar, S., Calorimis, C., Wieladek, T. (2016), How does credit supply respond to monetary policy and bank minimum capital requirements?, European Economic Review, volume 82, febbraio; Gropp, R, Mosk, T., Ongena, S., Wix, C. (2019), Bank response to higher capital requirements: evidence from a quasi-natural experiment, Review of financial studies; Fraisse, H., Lé, M., Thesmar, D. (2020), The real effects of banks capital requirements, Management Science, volume 66, gennaio; De Jonghe, O., Dewachter, H., Ongena, S. (2020), Bank capital (requirements) and credit supply: Evidence from pillar 2 decisions, Journal of Corporate Finance, volume 60, febbraio.

[16] Si veda Cottarelli, C. (2016), op.cit.

[17] Albertazzi, U., Barbiero, F., Marques-Ibanez, D., Popov, A., Rodriguez D’Acrì, C., Vlassopoulos, T. (2020), Monetary policy and bank stability: the analytical toolbox reviewed, ECB Working paper series n. 2377, febbraio.

[18] Keister, T., McAndrews, J.J., (2009), Why are banks holding so many excess reserves, Federal Reserve Bank of New York, Current Issues In Economics and Finance, vol. 15 n.8, dicembre.

[19] Craig, B.R., Millington, S. (2017), The federal funds market since the financial crisis, Economic Commentary, n.2017-07, aprile.

[20] Kim, K., Martin, A., Nosal E. (2018), Can the US interbank market be revived?, Finance and Economics Discussion Series 2018-08.

[21] Il repo è un accordo di vendita ad una controparte di un titolo collaterale, effettuato contemporaneamente ad un accordo al riacquisto ad un prezzo pre-definito. Si definisce invece reverse-repo la stessa operazione ma vista nell’ottica di chi acquista il collaterale ed eroga la liquidità.

[22] European Central Bank (2017), Recent developments in euro area repo markets, regulatory reforms and their impact on repo market functioning, Financial Stability Review November 2017 – special features, novembre.

[23] Il NSFR prevede che il rapporto tra le fonti di finanziamento stabili disponibili e quelle richieste sia superiore al 100 per cento. Viene calcolato ponderando al numeratore ogni fonte di finanziamento e di capitale della banca per un coefficiente che ne rispecchi la stabilità nel corso del tempo (es. si attribuisce un coefficiente del 100 per cento a quelle fonti di finanziamento che sicuramente saranno nella disponibilità della banca per più di un anno), mentre al denominatore troviamo la ponderazione di ogni asset detenuto dalla banca per un coefficiente che ne rispecchi la liquidità relativa (es. viene attribuito un coefficiente pari al 100 per cento se l’asset non può essere liquidato prima dell’anno). Il requisito relativo al LCR richiede invece che il rapporto tra lo stock di asset di facile liquidazione e la stima dei flussi di cassa in uscita nell’arco di 30 giorni sia superiore al 100 per cento. Gli asset che possono comporre il numeratore vengono suddivisi in varie categorie, in base alla facilità di liquidazione relativa.

[29] Per una rassegna si veda Albertazzi, U., Barbiero, F., Marques-Ibanez, D., Popov, A., Rodriguez D’Acrì, C., Vlassopoulos, T. (2020), Monetary policy and bank stability: the analytical toolbox reviewed, ECB Working paper series n. 2377, febbraio.

[30] Samuelson, P., Economics, 1948, pag. 353.

[31] Si veda Cottarelli, C. (2016), op.cit.

[32] Per una rassegna della vasta letteratura sul tema si veda: De Fiore, F. (2000), Can Indeterminacy Explain the Short Run non Neutrality of Money? ECB, WP. 32, September.

.jpg)

.jpg)

.jpg)