Pensioni: spendiamo più degli altri?

di Silvia Gatteschi[1]

23 maggio 2018

La spesa pensionistica in Italia appare tra le più alte al mondo rispetto al Pil, sia nei confronti effettuati dall’OCSE sia in quelli effettuati dalla Commissione Europea. Questi confronti sono però spesso criticati per tre motivi. Primo, non terrebbero conto della maggiore tassazione delle pensioni in Italia rispetto all’estero. Secondo, il Tfr incluso nella spesa italiana non avrebbe un omologo negli altri paesi e andrebbe escluso dal confronto. Terzo, la spesa pensionistica in Italia includerebbe spese di natura “assistenziale”, che altri paesi classificherebbero diversamente. Secondo questi critici, la nostra spesa, per lo meno nella sua parte strettamente previdenziale, non sarebbe particolarmente elevata rispetto alla media degli altri paesi. Questa nota analizza i dati sulla spesa pensionistica concludendo che, anche tenendo conto di questi fattori, questa in Italia risulta tra le più alte al mondo.

* * *

Nelle classifiche sulla spesa pensionistica preparate da Eurostat e OCSE, l’Italia risulta seconda soltanto alla Grecia (tabelle 1 e 2). Tali confronti sono stati però spesso oggetto di critiche, in quanto si è sostenuto che gli aggregati dei vari paesi non siano tra loro confrontabili e che l’Italia sia danneggiata in modo particolare per tre ragioni:

- I confronti non terrebbero conto del livello di tassazione sulle pensioni, che sarebbe assente, o molto inferiore, negli altri paesi. Questa partita di giro consentirebbe allo Stato di recuperare una buona parte della spesa.

- I confronti includerebbero per l’Italia, ma non per gli altri paesi, il trattamento di fine rapporto (Tfr), una spesa tipica dell’Italia ma non presente altrove.

- La spesa pensionistica italiana, come calcolata dall’ISTAT, includerebbe oltre a una componente di natura “previdenziale” (cioè relativa a pensioni versate in corrispondenza del pagamento di contributi), anche una componente di natura “assistenziale”; tale componente risulterebbe piuttosto elevata per il nostro paese, mentre altri paesi includerebbero tale voce al di fuori della spesa pensionistica.

Tenendo conto di questi fattori, la classifica internazionale cambierebbe notevolmente. Questa posizione è stata sostenuta sia dai tre sindacati principali (CGIL, CISL e UIL) sia da un più volte citato rapporto del Centro Studi e Ricerche di Itinerari Previdenziali.[2] Con le correzioni apportate ad esempio dal rapporto UIL del 26 luglio 2017, correggendo sia per il livello di tassazione che per le spese di Tfs (trattamento di fine servizio) e Tfr (trattamento di fine rapporto), la spesa italiana scenderebbe di quasi 90 miliardi nel 2014 (da 267 a 179 miliardi), e l’Italia passerebbe nella classifica internazionale dal secondo al settimo posto per il rapporto di spesa pensionistica su Pil. Invece nel rapporto di Itinerari Previdenziali, la spesa pensionistica del 2016 scenderebbe da circa 253 miliardi a 218, depurando la voce dalle spese ritenute assistenziali.[3]

Analizziamo più da vicino la validità di questi argomenti.[4]

Il livello di tassazione

Riguardo il livello di tassazione, le aliquote fiscali che in Italia gravano sul reddito pensionistico sono tra le più elevate a livello internazionale; conseguentemente, lo Stato italiano recupera una parte maggiore della spesa pensionistica, rispetto quanto accade all’estero. Per il 2016, l’IRPEF pagato dai pensionati era intorno ai 52 miliardi, a fronte di una spesa pensionistica di 255.[5]

Occorre però considerare due cose.

Primo, esiste un motivo analitico per un confronto al lordo della tassazione. Le tasse che pagano i pensionati italiani vanno a finanziare servizi pubblici di cui beneficiano i pensionati stessi (si pensi alla sanità), servizi che magari in altri paesi sono inferiori perché la tassazione è più bassa, come nel caso degli Stati Uniti o del Giappone. Correggere per la tassazione richiederebbe anche correggere per i benefici che i pensionati ricevono dallo Stato, che sono probabilmente superiori a quelli ricevuti in altri paesi.

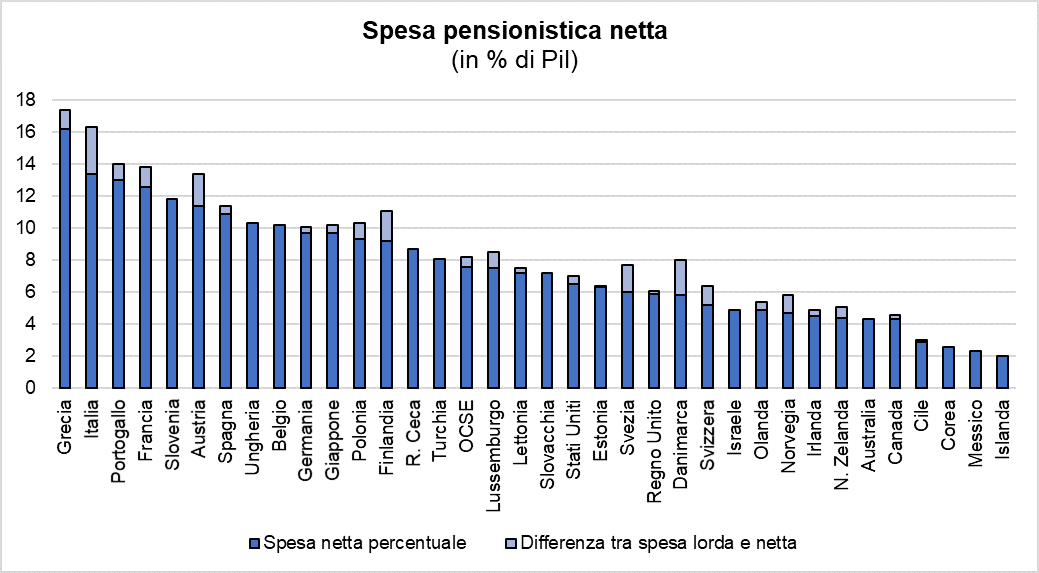

Secondo, i dati OCSE mostrano che la posizione italiana non cambia anche al netto della tassazione (tabella 2, seconda colonna, e figura 1): l’Italia risulta essere, dopo la correzione per tutti i paesi, sempre seconda nella graduatoria in termini di spesa pensionistica su Pil.

L’inclusione del TFR nella spesa per pensioni

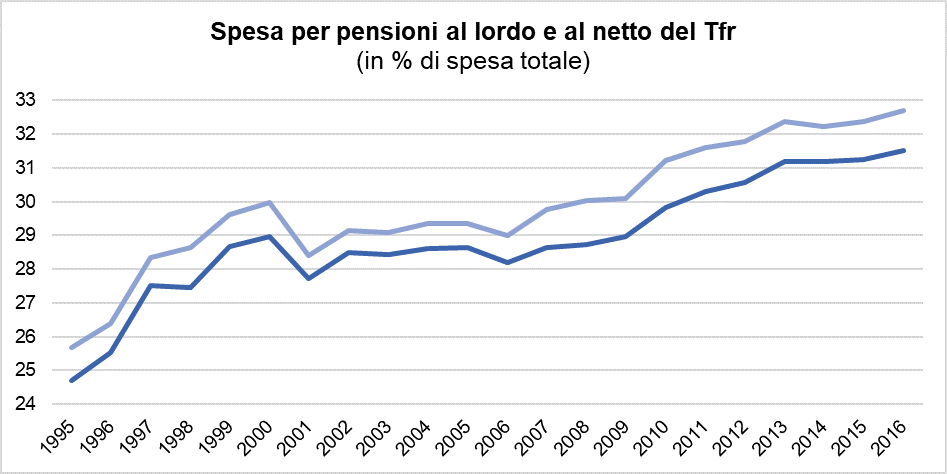

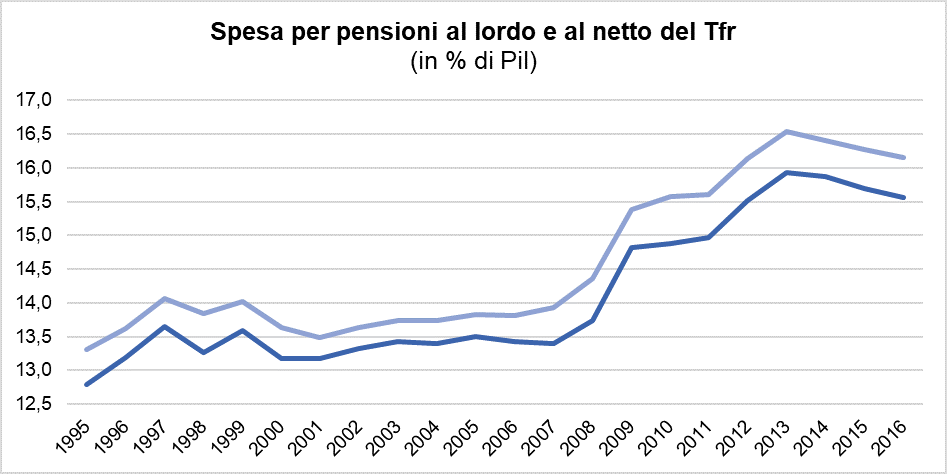

Parte del dibattito si è concentrato sull’inclusione o meno dei fondi Tfr nella spesa per pensioni. Questa è però una parte piuttosto ridotta della spesa. In particolare, la classifica Eurostat include solo il Tfr per la quota di vecchiaia. La quota di vecchiaia del Tfr sostenuta dalla Pubblica Amministrazione corrisponde per il 2016 a 6,8 miliardi, pari allo 0,4 per cento del Pil. [6] Sottraendo tale cifra da quanto calcolato da Eurostat, la spesa italiana rimarrebbe comunque la seconda più elevata tra i paesi considerati (si veda la tabella 1; per l’andamento della spesa pensionistica al lordo e al netto del Tfr, si vedano la figura 3 e la figura 4). Questa correzione assume che in nessuno degli altri paesi esistano forme di pagamento che avvengono in corrispondenza della fine del rapporto lavorativo, il che è molto dubbio. Benché non esistano dei perfetti omologhi del Tfr, negli altri paesi sono comunque previste varie forme di liquidazione: ad esempio, il Finiquito in Spagna, l’Abfindung in Germania o il PEE (Plan Epargne Entreprise) in Francia, che risultano essere benefici corrisposti alla fine del rapporto lavorativo.

D’altronde, non è per nulla scontato che il Tfr sia da considerare come spesa non pensionistica. Si tratta di un versamento che, come le altre spese pensionistiche, grava a carico dello Stato (il fatto che corrisponda a versamenti fatti in precedenza dalle imprese è irrilevante perché lo stesso vale anche per le altre prestazioni previdenziali) e che va ad alimentare il reddito di chi ha smesso di lavorare e quindi non incentiva il lavoro futuro.

Nel seguito di questa nota quindi continueremo a considerarlo come parte della spesa pensionistica.

Spesa previdenziale e assistenziale

Come notato, i critici dei confronti Eurostat e OCSE sottolineano che la spesa pensionistica italiana considerata dall’ISTAT include anche le spese assistenziali. Questo però non vanifica i confronti internazionali.

Le classifiche internazionali considerano definizioni omogenee della spesa pensionistica e comprendono, oltre alla spesa previdenziale, parte della spesa assistenziale anche per gli altri paesi.

Eurostat presta particolare attenzione alla coerenza delle definizioni tra paesi.[7] Il totale di spesa pensionistica di Eurostat include le pensioni versate ai lavoratori più anziani (per effetto del superamento del limite di età anagrafica o contributiva o perché hanno perso la propria occupazione, includendo anche le pensioni sociali), ai superstiti e ai disabili.[8] Allo stesso modo l’OCSE utilizza definizioni omogenee tra paesi: definisce la spesa pensionistica in modo simile a quella di Eurostat, tranne che per l’esclusione della voce relativamente minore riguardante le pensioni riservate ai lavoratori anziani disoccupati per motivi legati al mercato del lavoro.[9] In entrambe i casi sono incluse anche voci che potrebbero essere considerate “assistenziali” (come ad esempio le pensioni sociali, la quota parte delle pensioni non coperta dalle entrate dovute ai contributi e quindi finanziata dallo Stato, le pensioni di invalidità civile, alcuni tipi di sussidi alla disoccupazione), ma questo viene fatto per tutti i paesi, non solo per l’Italia. Queste classifiche ci dicono quindi che l’Italia è al secondo posto per la somma della spesa per previdenza e per alcune voci di assistenza. I dati OCSE ci dicono anche che, se guardassimo a questa spesa al netto della tassazione, la classifica non cambierebbe.

I critici di queste classifiche però sostengono che per la sola parte previdenziale, cioè escludendo le voci strettamente assistenziali (quelle per cui lo Stato fornisce pagamenti che non corrispondono in tutto o in parte a versamenti di contributi), l’Italia figurerebbe meglio nelle classifiche internazionali. Questo, sempre per i suddetti critici, suggerirebbe che le riforme volte a contenere la spesa strettamente previdenziale sono state mal guidate: il problema semmai è la spesa assistenziale. In proposito si può obiettare quanto segue:

- Le riforme della previdenza sono state rese necessarie dall’aumento previsto della spesa pensionistica rispetto al Pil. Questo aumento era dovuto essenzialmente alla componente previdenziale a seguito dell’invecchiamento della popolazione. Le riforme hanno quindi cercato di contenere l’aumento della componente di spesa che generava la pressione sui conti pubblici;

- In ogni caso, la distinzione tra spesa previdenziale e assistenziale non è così ovvia. Essa è basata sul fatto che la spesa previdenziale sarebbe il corrispettivo di contributi passati, mentre la spesa assistenziale sarebbe erogata indipendentemente dai contributi versati. Si tratta però di una differenza solo parziale. In un sistema come il nostro, la spesa previdenziale non è il corrispettivo di versamenti fatti come avviene in un sistema a capitalizzazione (fully-funded system). Il nostro sistema è invece basato (anche nella parte contributiva) su pensioni che sono calcolate sulla base di una certa formula e non corrispondono necessariamente al valore attuariale dei contributi versati. Anche nella parte previdenziale della spesa pensionistica non esiste una corrispondenza precisa tra contributi versati e pensioni, proprio come avviene per la parte assistenziale. Ai fini dei confronti internazionali, o per seguire l’evoluzione temporale della spesa, ha quindi senso considerare l’intera spesa pensionistica che va a vantaggio di tutti gli anziani;

- A questo proposito, vale anche la pena di ricordare una peculiarità del caso italiano: in conseguenza degli sviluppi normativi congiunti alla difficoltà di sostenere il bilancio dell’Inps, la spesa assistenziale ha cambiato natura nel corso del tempo. Dalla definizione originaria data dall’art. 38 della Costituzione, per cui “Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all'assistenza sociale”, si è passati a definire assistenza tutto ciò che è stato posto a carico dello Stato. Quello che i critici suggeriscono di indicare come assistenziale è definito ormai non dalla sua natura reale, bensì dalla sua forma di finanziamento;[10]

- Se si volesse comunque sottrarre le spese cosiddette assistenziali per l’Italia, lo stesso dovrebbe essere fatto anche per gli altri paesi, sottraendo quindi alla voce di spesa registrata da Eurostat la quota assistenziale per tutti gli Stati, cosa che i critici non fanno, correggendo soltanto i dati italiani. L’aggregato di Eurostat, valido per tutti i paesi, che più si avvicina alla definizione di spesa previdenziale (benché comprenda una percentuale di spesa assistenziale, come le pensioni sociali), è pari alla somma delle pensioni percepite da chi ha superato la soglia di età anagrafica (funzione “old age”), da chi ha raggiunto il requisito in termini di anni di contribuzione (funzione “anticipated old age”) e dai superstiti (funzione “survivor”). L’Italia è seconda anche nella classifica che considera solo queste tre voci (tabella 1, ultima colonna);

- Persino correggendo soltanto la spesa italiana seguendo le indicazioni contenute nel rapporto di Itinerari Previdenziali per il 2016, e cioè sottraendo 2 punti percentuali di Pil alla spesa pensionistica, e non correggendo quella degli altri paesi, l’Italia rimarrebbe alta in classifica: arriverebbe alla quinta posizione della classifica OCSE, al netto della tassazione per tutti i paesi (tabella 2, seconda colonna).[11]

Conclusioni

Al termine di questa analisi possiamo concludere che:

- il livello di spesa pensionistica italiano è decisamente superiore alla media sia europea che dei paesi OCSE, sia al lordo che al netto delle tasse.

- Le definizioni internazionali sono omogenee e comprendono la spesa strettamente previdenziale più una parte di quella assistenziale. Questa distinzione tra assistenza e previdenza è peraltro non particolarmente significativa in quanto, in sistemi in cui comunque il livello della pensione è determinato da una formula e non dal reddito da investimento dei contributi, anche le pensioni erogate sulla base di tali formule non dipendono soltanto dai contributi versati.

- Ai fini dei confronti internazionali, non è corretto sottrarre al totale della spesa pensionistica quella che i critici considerano spesa assistenziale, perché lo stesso dovrebbe essere fatto per gli altri paesi. Ma se anche lo si facesse (senza sottrarre nulla per gli altri paesi) la spesa italiana rimarrebbe tra le più alte.

- La dinamica della spesa pensionistica nei prossimi decenni è comunque dominata dall’invecchiamento della popolazione e quindi non dipende da nessuna tendenza relativa a spese di natura di tipo genericamente assistenziale. Da qui la necessità delle riforme per innalzare l’età effettiva di pensionamento.

Appendice

Tabella 1: confronto internazionale della spesa pensionistica in percentuale di Pil (dati Eurostat per il 2015)

|

(Valori in % di Pil)

|

Totale

|

Old age

|

Anticipated old age

|

Survivor

|

Altro

|

Old age, anticipated e survivor

|

|

Grecia

|

17,8

|

13,8

|

0,0

|

2,6

|

1,4

|

16,4

|

|

Italia

|

16,5

|

11,8

|

1,2

|

2,7

|

0,8

|

15,7

|

|

Francia

|

15,0

|

12,3

|

0,0

|

1,7

|

1,0

|

14,0

|

|

Portogallo

|

14,9

|

10,9

|

0,5

|

1,8

|

1,7

|

13,2

|

|

Austria

|

14,6

|

11,0

|

0,7

|

1,7

|

1,2

|

13,4

|

|

Danimarca

|

13,5

|

8,7

|

0,8

|

2,0

|

2,0

|

11,5

|

|

Olanda

|

13,1

|

10,0

|

0,0

|

1,2

|

1,9

|

11,2

|

|

Finlandia

|

13,1

|

10,1

|

0,6

|

0,8

|

1,6

|

11,5

|

|

Belgio

|

12,7

|

8,8

|

0,0

|

1,8

|

2,1

|

10,6

|

|

Spagna

|

12,6

|

8,0

|

0,9

|

2,4

|

1,3

|

11,3

|

|

Serbia

|

12,2

|

9,3

|

0,1

|

2,0

|

0,8

|

11,4

|

|

Germania

|

11,8

|

8,6

|

0,4

|

1,8

|

1,0

|

10,8

|

|

Svizzera

|

11,8

|

8,8

|

0,4

|

1,1

|

1,5

|

10,3

|

|

Regno Unito

|

11,4

|

10,2

|

0,0

|

0,1

|

1,1

|

10,3

|

|

Svezia

|

11,2

|

9,1

|

0,6

|

0,3

|

1,2

|

10,0

|

|

Media

|

10,9

|

8

|

0,5

|

1,2

|

1,2

|

9,7

|

|

Slovenia

|

10,9

|

6,7

|

2,4

|

1,3

|

0,5

|

10,4

|

|

Cipro

|

10,8

|

9,0

|

0,0

|

1,4

|

0,4

|

10,4

|

|

Croazia

|

10,7

|

5,5

|

1,4

|

1,9

|

1,9

|

8,8

|

|

Norvegia

|

10,2

|

7,1

|

0,2

|

0,3

|

2,6

|

7,6

|

|

Lussemburgo

|

9,3

|

4,9

|

1,8

|

1,7

|

0,9

|

8,4

|

|

Islanda

|

8,8

|

5,6

|

0,0

|

0,5

|

2,7

|

6,1

|

|

Ungheria

|

8,7

|

7,1

|

0,5

|

1,1

|

0,0

|

8,7

|

|

Bulgaria

|

8,6

|

6,7

|

0,9

|

0,3

|

0,7

|

7,9

|

|

Rep. Ceca

|

8,6

|

7,0

|

0,2

|

0,6

|

0,8

|

7,8

|

|

Slovacchia

|

8,6

|

6,4

|

0,2

|

0,9

|

1,1

|

7,5

|

|

Estonia

|

8,2

|

5,0

|

1,9

|

0,1

|

1,2

|

7,0

|

|

Romania

|

8,1

|

6,8

|

0,0

|

0,5

|

0,8

|

7,3

|

|

Malta

|

7,8

|

6,1

|

0,0

|

1,3

|

0,4

|

7,4

|

|

Lettonia

|

7,7

|

6,6

|

0,2

|

0,1

|

0,8

|

6,9

|

|

Turchia

|

7,1

|

5,5

|

0,0

|

1,4

|

0,2

|

6,9

|

|

Lituania

|

6,8

|

5,4

|

0,2

|

0,3

|

0,9

|

5,9

|

|

Irlanda

|

5,5

|

4,4

|

0,0

|

0,3

|

0,8

|

4,7

|

Tabella 2: confronto internazionale della spesa pubblica per pensioni per le funzioni "old age" e "survivor" in percentuale di Pil (dati OCSE, Pensions at a Glance 2017)

|

(Valori in % di Pil)

|

Spesa pubblica per pensioni lorda

|

Spesa pubblica per pensioni netta

|

Differenza tra spesa lorda e netta

|

|

Grecia

|

17,4

|

16,2

|

1,2

|

|

Italia

|

16,3

|

13,4

|

2,9

|

|

Portogallo

|

14,0

|

13,0

|

1,0

|

|

Francia

|

13,8

|

12,6

|

1,2

|

|

Austria

|

13,4

|

11,4

|

2,0

|

|

Slovenia

|

11,8

|

11,8

|

0,0

|

|

Spagna

|

11,4

|

10,9

|

0,5

|

|

Finlandia

|

11,1

|

9,2

|

1,9

|

|

Ungheria

|

10,3

|

10,3

|

0,0

|

|

Polonia

|

10,3

|

9,3

|

1,0

|

|

Belgio

|

10,2

|

10,2

|

0,0

|

|

Giappone

|

10,2

|

9,7

|

0,5

|

|

Germania

|

10,1

|

9,7

|

0,4

|

|

Repubblica Ceca

|

8,7

|

8,7

|

0,0

|

|

Lussemburgo

|

8,5

|

7,5

|

1,0

|

|

Media OCSE

|

8,2

|

7,6

|

0,6

|

|

Turchia

|

8,1

|

8,1

|

0,0

|

|

Danimarca

|

8,0

|

5,8

|

2,2

|

|

Svezia

|

7,7

|

6,0

|

1,7

|

|

Lettonia

|

7,5

|

7,2

|

0,3

|

|

Slovacchia

|

7,2

|

7,2

|

0,0

|

|

Stati Uniti

|

7,0

|

6,5

|

0,5

|

|

Estonia

|

6,4

|

6,3

|

0,1

|

|

Svizzera

|

6,4

|

5,2

|

1,2

|

|

Regno Unito

|

6,1

|

5,9

|

0,2

|

|

Norvegia

|

5,8

|

4,7

|

1,1

|

|

Olanda

|

5,4

|

4,9

|

0,5

|

|

Nuova Zelanda

|

5,1

|

4,4

|

0,7

|

|

Irlanda

|

4,9

|

4,5

|

0,4

|

|

Israele

|

4,9

|

4,9

|

0,0

|

|

Canada

|

4,6

|

4,3

|

0,3

|

|

Australia

|

4,3

|

4,3

|

0,0

|

|

Cile

|

3,0

|

2,9

|

0,1

|

|

Corea

|

2,6

|

2,6

|

0,0

|

|

Messico

|

2,3

|

2,3

|

0,0

|

|

Islanda

|

2,0

|

2,0

|

0,0

|

Figura 1: spesa pensionistica al netto delle imposte pagate sui pensionati in percentuale di Pil (dati OCSE, Pensions at a Glance, 2017)

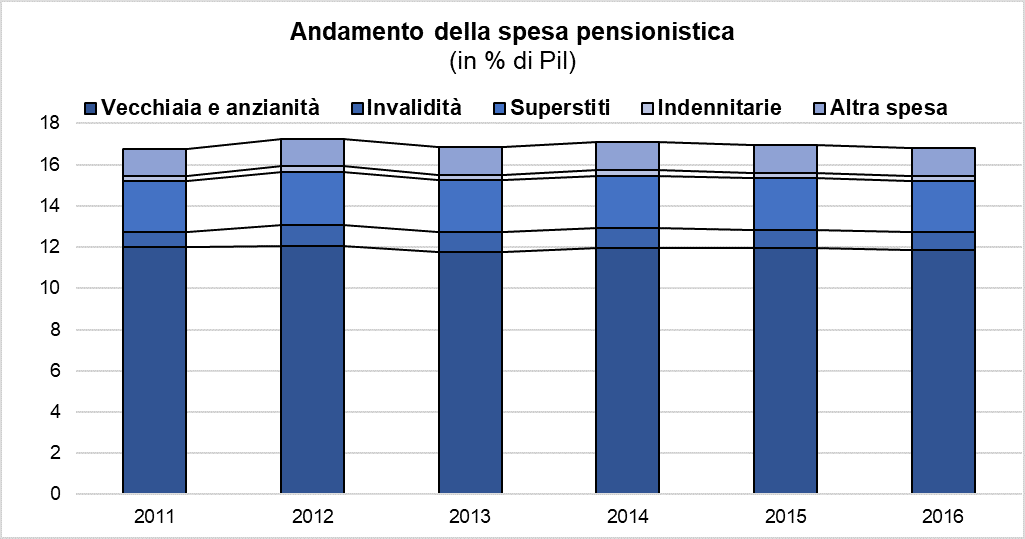

Figura 2: andamento della spesa pensionistica in percentuale di Pil, scomposta per categorie principali (dati ISTAT)

Figura 3: Rapporto tra spesa per pensioni e rendite – al lordo e al netto della spesa per Tfr – e spesa totale (dati dal Conto Economico consolidato della PA)

Figura 4: Rapporto tra spesa per pensioni e rendite – al lordo e al netto della spesa per Tfr – e Pil (dati dal Conto Economico consolidato della PA)

Dati Rendiconto Generale INPS 2016

|

Tabella 3

|

2015

|

2016

|

|

Totale entrate correnti, di cui:

|

323.098

|

332.392

|

|

|

214.787

|

220.560

|

- Entrate derivanti da trasferimenti correnti, di cui:

|

103.957

|

107.499

|

-

- Trasferimenti da parte dello Stato

|

103.773

|

107.374

|

|

|

184

|

125

|

|

|

4.355

|

4.333

|

|

Tabella 4

|

2015

|

2016

|

|

Trasferimenti da parte dello Stato, di cui:

|

103.773

|

107.374

|

- A copertura delle pensioni, assegni ed indennità della gestione degli invalidi civili

|

17.351

|

17.493

|

- A copertura degli oneri GIAS, di cui:

|

86.422

|

89.881

|

|

|

54.821

|

53.479

|

-

- Oneri per il mantenimento del salario

|

8.794

|

8.695

|

-

- Oneri per prestazioni economiche derivanti dalla riduzione di oneri previdenziali

|

622

|

603

|

-

- Oneri a sostegno della famiglia

|

4.033

|

4.502

|

-

- Oneri per sgravi degli oneri sociali ed altre agevolazioni

|

15.897

|

21.202

|

-

- Oneri diversi ed altri interventi

|

2.255

|

1.400

|

|

Tabella 5

|

2015

|

2016

|

|

Totale uscite correnti, di cui:

|

326.530

|

332.849

|

|

|

2.328

|

2.275

|

- Interventi diversi, di cui:

|

323.890

|

330.274

|

|

|

259.400

|

258.852

|

-

- Prestazioni temporanee economiche

|

48.431

|

49.169

|

|

|

16.059

|

22.252

|

|

Tabella 6

|

2015

|

2016

|

|

Totale spesa pensionistica (inclusi oneri GIAS), di cui:

|

259.400

|

258.852

|

- Pensioni gestioni previdenziali, di cui:

|

247.463

|

246.864

|

|

|

205.066

|

205.433

|

-

- Gestione interventi dello Stato

|

42.396

|

41.430

|

- Pensioni erogate per conto dello stato, di cui:

|

11.937

|

11.989

|

-

- Pensioni sociali, assegni sociali, assegni vitalizi

|

4.942

|

4.932

|

-

- Pensioni CDCM liquidate ante 1989

|

1.941

|

1.690

|

|

|

1.477

|

1.666

|

-

- Pensioni invalidi civili (con maggiorazione) ed ex Enpao

|

3.578

|

3.702

|

|

Tabella 7

|

2015

|

2016

|

|

Totale degli oneri a carico della GIAS, di cui:

|

106.454

|

110.778

|

- Totale per mantenimento del salario

|

9.802

|

10.844

|

- Totale trattamenti pensionistici, di cui:

|

50.780

|

49.740

|

-

- Pensioni sociali, assegni sociali, assegni vitalizi

|

4.943

|

4.932

|

-

- Pensioni CDCM liquidate ante 1989

|

1.941

|

1.690

|

-

- Oneri per pensionamenti anticipati

|

1.478

|

1.666

|

-

- Prestazione aggiuntiva ai titolari di pensione art. 5, comma 1, legge 127/2007 e per pensioni inferiori al trattamento minimo

|

947

|

968

|

-

- Quota dipendenti pubblici (ex Inpdap)

|

8.176

|

8.370

|

-

- Sostegno della spesa pensionistica, di cui:

|

33.296

|

32.115

|

-

-

-

- Quota parte di ciascuna mensilità art 37 comma 3 legge 88/1989

|

20.121

|

20.328

|

-

-

-

- Quota parte pensioni invalidità liquidate ante 1984

|

5.074

|

5.171

|

-

-

-

- Perequazione pensioni d'annata

|

775

|

705

|

-

-

-

- Integrazione al minimo assegno ordinario invalidità

|

343

|

338

|

-

-

-

- Maggiorazione sociale trattamenti minimi

|

814

|

711

|

|

|

6.170

|

4.862

|

|

|

45.872

|

50.194

|

|

Box 1: La spaccatura tra previdenza e assistenza

|

|

Parte di quella che viene compresa come spesa previdenziale (come definita dall’INPS, concorde con la definizione ISTAT), viene finanziata tramite trasferimenti statali.

Questi ultimi ammontano in totale a 107 miliardi e coprono parte delle spese della gestione corrente dell’istituto di previdenza (si veda appunto la voce di bilancio “Entrate derivanti da trasferimenti correnti” alla tabella 3). Di questi 107 miliardi, circa 53 vanno a sostenere spese che sono classificate, nel bilancio INPS, come pensionistiche. Sono quelle spese che risultano come “oneri pensionistici” nella parte dei trasferimenti dallo stato che sono destinati “A copertura degli oneri GIAS” alla tabella 4. Quello che viene richiesto da alcuni commentatori è quindi di sottrarre al totale presentato dall’Inps come spesa previdenziale alcune voci che sono finanziate da una parte dei trasferimenti statali versati alla GIAS, e che andrebbero quindi considerate come spesa assistenziale proprio perché gravano sulla fiscalità generale. La gran parte dei trattamenti pensionistici che si vorrebbe riclassificare come spesa assistenziale si riferisce però a una quota parte di diverse pensioni che viene sostenuta dallo Stato (si veda nella tabella 7 la voce “Sostegno della spesa pensionistica”). In sostanza, sono tutte spese dovute al fatto che i contributi raccolti dall’INPS non sono sufficienti a coprire l’ammontare riconosciuto di pensioni dovute.

|

[1] Si ringrazia Giuliano Cazzola per i suggerimenti forniti.

[3] La differenza tra il livello di spesa citato nel rapporto UIL (267 miliardi) e quello citato nel rapporto di Itinerari Previdenziali (253 miliardi) è dovuto al diverso aggregato preso in considerazione. Il rapporto UIL considera la spesa pensionistica fornita da Eurostat per il 2014 (che somma tutte le voci di spesa, anche i sussidi di disoccupazione erogati ai disoccupati italiani e le pensioni agli invalidi civili), mentre il rapporto di Itinerari previdenziali considera i dati INPS del 2016 per le pensioni IVS. Si veda in seguito per precisazioni ulteriori sulle definizioni.

[4] Nel seguito si usano le seguenti definizioni (coerenti con le definizioni usate dall’Inps e dall’ISTAT):

- spesa pensionistica: totale pari al numero di tutte le pensioni vigenti al 1° gennaio moltiplicate per i corrispondenti importi e per il numero di mensilità previste. Comprende sia la spesa previdenziale sia quella assistenziale;

- pensione: prestazione in denaro periodica e continuata, sorta in seguito al raggiungimento di un limite di età (anagrafica o contributiva), a una mancanza o riduzione di capacità lavorativa, alla morte di pensionato o assicurato in possesso di determinati requisiti (erogata ai superstiti) e, infine, per meriti straordinari;

- spesa previdenziale: somma di tutte le prestazioni che hanno avuto origine dal versamento dei contributi previdenziali (le pensioni IVS – invalidità, vecchiaia e superstiti per chi ha versato sufficienti contributi; la categoria vecchiaia comprende anche le pensioni anticipate – e le indennitarie);

- spesa assistenziale: somma dei versamenti di pensioni o assegni non collegati al versamento di contributi, per sostenere una situazione di invalidità civile e/o di reddito basso (ad esempio le pensioni sociali), oppure per gravi lesioni di guerra.

Per vedere l’andamento temporale degli aggregati, si veda la figura 2.

[5] Valore totale delle pensioni IVS riportato da Istat per il 2016. I dati sull’IRPEF versata provengono dal MEF. Nel rapporto stilato da UIL, si fa riferimento ad una tassazione sulle pensioni pari a 66 miliardi nel 2014. Questa cifra è però inesatta per due motivi. Primo, è ottenuta moltiplicando il totale di spesa pensionistica di 267 miliardi (non soltanto la spesa previdenziale, ma anche la componente aggiuntiva assistenziale che non viene tassata in Italia) per l’aliquota media applicata alle prestazioni previdenziali. Secondo, l’aliquota media viene calcolata prima dell’applicazione delle detrazioni fiscali (si tratta quindi di imposte “lorde”), che sono più alte in Italia rispetto alla media degli altri paesi.

[6] Lo studio condotto da UIL riporta per il 2014 una stima di 22,8 miliardi per le spese di Tfs e Tfr (usando dati ISTAT). Due caveat: tale cifra riguardo quanto speso dal totale dell’economia, quindi non soltanto la spesa dello Stato (che è pari per il 2014 a 8,9 miliardi) ma anche quella sostenuta, ad esempio, da fondi pensioni privati. Il dato riportato inoltre comprende il Tfr totale, non la sola quota di vecchiaia inclusa da Eurostat che è invece pari a 10,9 miliardi per il totale dell’economia, e pari a 6,1 miliardi per le Amministrazioni Pubbliche per il 2014. Di conseguenza, nel calcolo al netto di Tfs e Tfr del citato rapporto si compie una sovrastima (più di tre volte tanto) di quanto incluso da Eurostat.

[7] Con l’istituzione del sistema ESSPROS (sistema europeo di statistiche integrate della protezione sociale) di Eurostat si è fissato “un quadro metodologico basato su norme, definizioni, classificazioni e regole contabili comuni da utilizzare per compilare statistiche su una base comparabile ad uso della Comunità” (si veda il Regolamento (CE) N. 458/2007 del Parlamento Europeo e del Consiglio del 25 aprile 2007). Eurostat segnala comunque, nel momento della ricezione dei dati, possibili cause che minaccino la comparabilità dei dati, pubblicando ogni anno, insieme ai dati, analisi qualitative che evidenzino i problemi riscontrati al momento della ricezione e/o elaborazione dei dati. Per quel che riguarda l’ammontare di spesa, non si rilevano particolari segnalazioni. Si veda il Consolidated Quality Report on ESSPROS Core System al link http://ec.europa.eu/eurostat/web/social-protection/quality/consolidated-quality-report.

[8] La definizione Eurostat di spesa pensionistica totale corrisponde alla definizione dell’Istat, tranne che per l’inclusione da parte dell’Istat dell’indennità di accompagnamento agli invalidi civili.

[9] Per il dettaglio sul raccordo della definizione Ocse con quella Eurostat, si veda Adema, W. and M. Ladaique (2009), "How Expensive is the Welfare State?: Gross and Net Indicators in the OECD Social Expenditure Database (SOCX)", OECD Social, Employment and Migration Working Papers, No. 92, OECD Publishing, Paris, appendice 1

[10] Portato al limite questo approccio comporterebbe che, se uno finanziasse tutta la spesa pensionistica tramite fiscalità generale, non avrebbe una spesa previdenziale, ma solo una spesa assistenziale. Certo questo non vorrebbe comunque dire che i problemi di spesa come quelli derivanti dall’invecchiamento della popolazione non dovrebbero essere affrontati attraverso strumenti quale l’aumento dell’età di pensionamento.

[11] Per una spiegazione più dettagliata della separazione della spesa previdenziale da quella assistenziale, si veda il box in appendice.