3 indicatori economici a confronto, dal 1861

di Stefano Olivari

5 giugno 2020

Questa nota, che considera serie storiche dal 1861, mostra che la crisi economica causata dal Covid-19 sta avendo effetti economici sul Pil, sul deficit pubblico e sul debito pubblico tali da poter essere equiparati a quelli delle guerre mondiali del secolo scorso. Vista la natura asimmetrica degli shock fiscali, tali per cui sono molto più diffuse e forti le sorprese negative (che aumentano il rapporto debito/Pil) rispetto a quelle positive (che lo riducono), resterà importante, una volta superata la crisi, attuare una politica di graduale riduzione del rapporto debito pubblico/Pil, nel contesto di riforme che aumentino la nostra crescita di medio periodo, per lasciare spazio per una risposta anche a fronte dei possibili shock futuri.

* La nota è stata ripresa da Repubblica in questo articolo del 5 giugno 2020.

* * *

1. Il rapporto debito pubblico/Pil

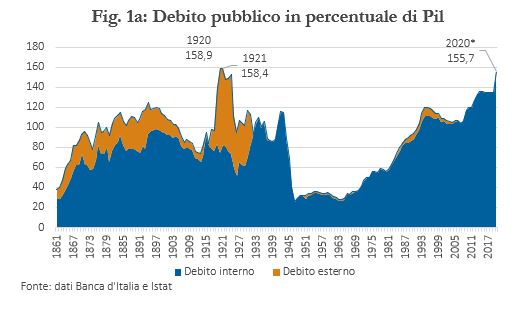

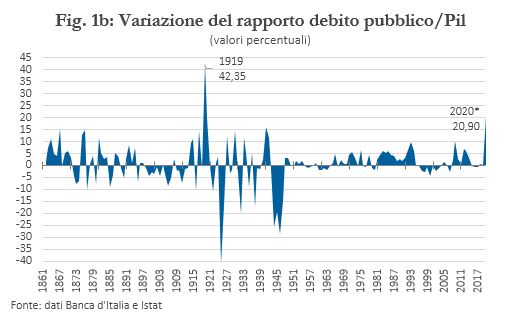

Il primo indicatore è il livello del debito pubblico espresso in rapporto al Pil. Il governo prevede che quest’anno il rapporto debito pubblico/Pil aumenti dal 134,8 per cento del 2019 al 155,7 per cento.[1] Il livello raggiunto sarebbe tra i più elevati dall’Unità d’Italia: il livello fu più alto solo nel 1920 e 1921 (rispettivamente 158,8 e 158,4 per cento; Fig. 1a). L’aumento del rapporto (quasi 21 punti percentuali) è secondo solo a quello del 1919 (42,3 punti; Fig. 1b). Quest’ultimo fu peraltro dovuto alla svalutazione della lira che gonfiò, in un solo anno, i debiti contratti in valuta estera durante la prima guerra mondiale.[2] Negli anni successivi, il debito scese rapidamente grazie agli accordi di Washington del 14 novembre 1925 e di Londra del 27 gennaio 1926, nell’ambito della definizione delle riparazioni di guerra dovute dai tedeschi ai vincitori della prima guerra mondiale. I proventi delle riparazioni tedesche servirono all’Italia per saldare i debiti espressi in dollari e sterline, che furono convertiti in lire al tasso di cambio ante guerra, cioè 5,18 lire per un dollaro e 25,22 per una sterlina.[3] Nel 1925 il debito verso gli Stati Uniti fu ridotto di circa quattro quinti e tutti i debiti furono interamente estinti a luglio del 1932.

2. Il rapporto deficit pubblico/Pil

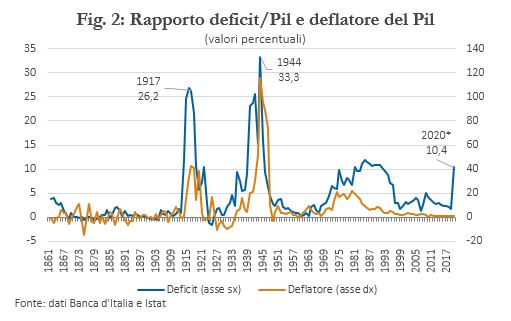

Il secondo indicatore è il rapporto tra deficit e Pil. Il governo prevede che nel 2020 il rapporto deficit/Pil salga al 10,4 per cento. Non si tratta di un record: durante la prima guerra mondiale il deficit fu in media del 22 per cento annuo (1914-1918); durante la seconda fu del 23 per cento (1940-1945) con un picco del 33 per cento; infine, nel periodo dal 1975 al 1995 fu in media del 9,5 per cento. Tuttavia, a differenza di oggi, l’inflazione giocò un ruolo fondamentale nell’alleggerire il peso del debito, specialmente nel periodo 1943-1947, dove si registrò un valore annuo medio dell’inflazione pari all’85,2 per cento (Fig. 2). Infatti, per sostenere le crescenti spese, si stampava moneta. Il finanziamento monetario del deficit teneva anche basso il differenziale tra tasso di interesse e tasso di crescita: dalla seconda guerra mondiale ai primi anni ’80, gli interessi impliciti pagati sul debito erano minori rispetto al tasso di crescita nominale del Pil e questo conteneva il rapporto debito/Pil.

3. La crescita reale

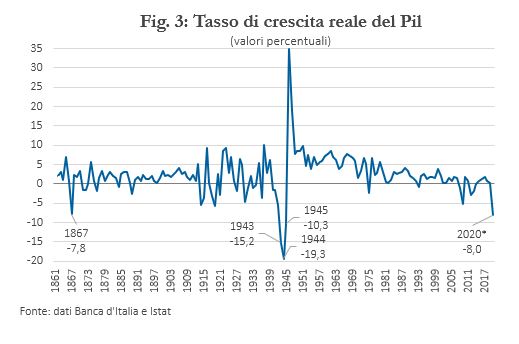

Il terzo indicatore che mostra la gravità della crisi è il tasso di crescita reale del Pil (Fig. 3). Secondo Banca d’Italia, quest’anno la caduta del Pil potrebbe essere superiore al -8 per cento previsto dal governo: -9 per cento nello scenario di base, -13 per cento in quello più negativo. Esclusi gli anni finali della seconda guerra mondiale (1943-1945), dove il conflitto aveva letteralmente distrutto la capacità produttiva, l’unico altro caso paragonabile ad oggi avvenne nel lontano 1867, quando il Pil crollò quasi dell’8 per cento a seguito degli eventi della Terza guerra d’indipendenza dell’estate 1866 e delle incertezze politiche legate alla Destra e alla Sinistra Storica. La situazione finanziaria italiana era così grave, che venne istituita la famosa “tassa sul macinato” suggerita in precedenza da Quintino Sella, la quale però entrò in vigore soltanto dal 1° gennaio del 1869.[4]

Shock asimmetrici

L’analisi delle serie storiche consente di confermare la considerazione proveniente da un lavoro di Julio Escolano e Vitor Gaspar del 2016, dove gli autori hanno evidenziato la natura asimmetrica degli shock sul debito pubblico.[5] Secondo gli autori sono più frequenti e di più ampio importo gli shock negativi, che aumentano il rapporto debito/Pil, rispetto a quelli positivi, che lo riducono. Di conseguenza, per evitare un aumento tendenziale del debito e del relativo carico di interessi, i paesi dovrebbero attuare politiche di graduale riduzione del rapporto debito pubblico/Pil in periodi non caratterizzati da shock, in modo da consentire un aumento del debito in presenza di sorprese negative.

Nel contesto italiano, dal 1861 si sono verificati ben 16 shock negativi che hanno aumentato il rapporto debito/Pil di oltre 10 punti percentuali e sono per lo più legati alle dinamiche delle due guerre mondiali e a momenti di grave crisi economica. Invece, sono stati solo 11 gli shock positivi che hanno ridotto il rapporto di almeno 10 punti percentuale (Tav. 1). Non solo: nella maggior parte dei casi, le riduzioni rapide del rapporto sono state causate non da sorprese positive, ossia da shock positivi di crescita, ma dall’inflazione, ossia da una tassa occulta, che trasferisce ricchezza dal creditore (i detentori di titoli di Stato) al debitore (lo Stato).[6]

|

Tav. 1: Casi di aumento e di riduzione del rapporto debito pubblico/Pil superiori a 10 punti percentuali dal 1861 al 2020

|

|

|

|

|

|

|

|

|

|

|

|

Aumento

|

|

Riduzione

|

|

Anno

|

Debito pubblico/Pil (%)

|

Var. debito pubblico/Pil (%)

|

Deflatore del Pil (%)

|

|

Anno

|

Debito pubblico/Pil (%)

|

Var. debito pubblico/Pil (%)

|

Deflatore del Pil (%)

|

|

1864

|

58,4

|

11,1

|

-0,7

|

|

1877

|

95,0

|

-10,1

|

11,1

|

|

1867

|

82,2

|

15,1

|

3,9

|

|

1916

|

83,5

|

-10,8

|

33,2

|

|

1875

|

90,3

|

12,7

|

-14,9

|

|

1922

|

147,9

|

-10,6

|

-1,9

|

|

1876

|

105,1

|

14,8

|

0,3

|

|

1925

|

110,9

|

-41,4

|

17,0

|

|

1881

|

103,4

|

11,6

|

-4,6

|

|

1926

|

94,5

|

-16,4

|

6,4

|

|

1915

|

94,3

|

11,1

|

14,8

|

|

1932

|

93,0

|

-20,2

|

-8,3

|

|

1917

|

97,7

|

14,2

|

42,7

|

|

1937

|

88,5

|

-17,2

|

15,9

|

|

1919

|

139,1

|

42,3

|

14,0

|

|

1944

|

88,7

|

-25,9

|

115,2

|

|

1920

|

158,9

|

19,8

|

38,4

|

|

1945

|

69,0

|

-19,7

|

95,8

|

|

1927

|

107,0

|

12,5

|

-10,3

|

|

1946

|

40,4

|

-28,7

|

89,0

|

|

1930

|

116,3

|

14,2

|

-7,3

|

|

1947

|

25,7

|

-14,7

|

74,1

|

|

1933

|

104,4

|

11,4

|

-7,4

|

|

|

|

|

|

|

1941

|

104,2

|

16,1

|

21,0

|

|

|

|

|

|

|

1942

|

115,9

|

11,7

|

30,1

|

|

|

|

|

|

|

2009

|

116,6

|

10,4

|

1,6

|

|

|

|

|

|

|

2020*

|

155,7

|

20,9

|

1,0

|

|

|

|

|

|

|

Fonte: dati Banca d'Italia

|

|

|

|

|

|

|

|

[2] Durante il 1920 il valore di dollaro e sterlina raddoppio in termini di lire. Come ricorda Banca d’Italia in “Il debito pubblico italiano dall’Unità a oggi. Una ricostruzione della serie storica”, fino al 1923 mancano evidenze nei documenti ufficiali di debiti esteri, ma ciò non implica necessariamente che non ve ne fossero. Piuttosto, per effetto del gold standard, la distinzione non era particolarmente rilevante, essendoci perfetta convertibilità. Gli esempi ricordati sono: i prestiti Hambro del 1851, il prestito Rothschild del 1857, il prestito Blount del 1866, il prestito inglese del 1855 e le annualità dovute all’Austria per il riscatto delle ferrovie dell’Alta Italia degli anni 1875-1876.