Osservazioni sul Documento Programmatico di Bilancio del Governo

di Osservatorio CPI

16 ottobre 2018

* * *

Il Documento Programmatico di Bilancio (DPB) conferma i numeri della Nadef per quello che riguarda i grandi aggregati e fornisce qualche informazione supplementare.

Per quello che riguarda i grandi numeri, è confermato che la crescita del Pil sale dal 1,2 per cento stimato per il 2018 al 1,5 per cento nel 2019, una cifra ritenuta un po’ ottimistica da tutti i centri di previsione. L’inflazione, che influisce sulla crescita del Pil nominale e delle entrate, è prevista crescere da 1,3 per cento del 2018 a 1,6 per cento nel 2019; anche questo aumento è ritenuto ottimistico, un fatto non nuovo dal momento che negli ultimi anni sono state smentite quasi tutte le previsioni dell’inflazione.

Il deficit, all’1,8 per cento del Pil nel 2018, salirebbe al 2,4 per cento nel 2019, un valore che è già stato giudicato dalla Commissione non coerente con le regole europee. Probabilmente, entro la fine di ottobre, la Commissione chiederà al governo italiano di rivedere l’obiettivo. Il modo, più o meno tassativo, in cui verrà formulata la richiesta sarà importante per capire se a seguito di un eventuale diniego del governo italiano vi sarà l’apertura di una procedura di infrazione e se questa avverrà subito o solo a primavera, quando saranno disponibili i dati definitivi sul 2018.

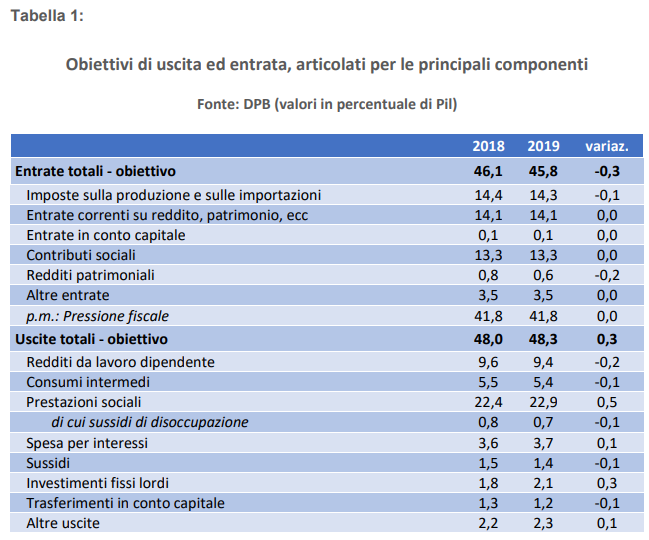

Confrontando la previsione per il 2019 con il preconsuntivo 2018 (Tabella 1 tratta dalla tabella a pag. 15 del Documento Programmatico di Bilancio) si osserva che:

- La pressione fiscale è invariata (al 41,8 per cento);

- La spesa complessiva aumenta di 0,3 punti di Pil (da 48 per cento al 48,3 per cento) per effetto principalmente dell’aumento di 0,5 per cento delle prestazioni sociali, che includono sia le pensioni sia il reddito di cittadinanza. Aumenta anche la spesa per investimenti, da 1,8 a 2,1 per cento del Pil. Il tasso di crescita della spesa primaria è del 3,6 per cento, l’aumento di gran lunga più elevato dalla recessione del 2009.

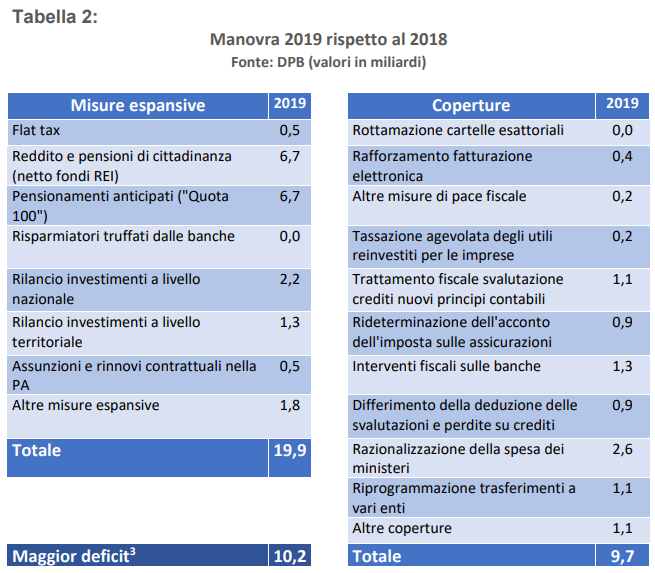

Le tabelle del governo descrivono i cambiamenti apportati dalla manovra rispetto al tendenziale a legislazione vigente. Con questa metodologia (corretta in base agli standard internazionali) il totale della manovra ammonta a 33 miliardi, di cui 22 finanziati in deficit. Questi numeri sono poco informativi perché includono voci (come la cancellazione dell’aumento dell’Iva o dell’introduzione dell’Iri oppure “le spese a politiche invariate”) che non rappresentano una novità rispetto all’anno precedente. Nella tabella 2, dunque, l’Osservatorio sui Conti Pubblici Italiani presenta la manovra in un modo che sembra più comprensibile e trasparente, perché si escludono dal conto le voci che non fanno una differenza rispetto al 2018[1]. In questo modo, si vede immediatamente quali sono le voci che determinano cambiamenti reali rispetto al preconsuntivo del 2018.

Con questa metodologia, la manovra è di 19,9 miliardi ed ha coperture per poco meno di 9,7 miliardi. Il maggior deficit è dunque di 10,2 miliardi, pari a 0,56 per cento del Pil[2].

- Le maggiori spese sono dovute principalmente alla voce “quota 100” (6,7 miliardi che sono al netto del maggior gettito fiscale gravante sui nuovi pensionati) e alla voce “reddito di cittadinanza”, anch’esso quantificato in 6,7 miliardi, che è al netto della spesa per 2,6 miliardi per il Reddito di Inclusione che viene inglobata nel nuovo istituto. Vi sono poi maggiori investimenti per 3,5 miliardi e altre spese (non identificate) per 1,3 miliardi. Gli altri utilizzi di risorse sono di entità modesta; in particolare, alla voce flat tax, una misura che di fatto sostituisce l’Iri ma concentra il beneficio sui contribuenti con fatturato inferiore a 65 mila euro, è attribuito un costo di soli 500 milioni.

- Le coperture per un totale di poco meno di 10 miliardi derivano per 4 miliardi da maggiore tassazione su banche e assicurazioni e per 3,7 miliardi da tagli non identificati a ministeri e “trasferimenti a enti vari”. Sorprendentemente, da rottamazione delle cartelle e “pace fiscale” ci si aspettano solo 0,2 miliardi. Un po’ più consistente (0,4 miliardi) è invece la voce “rafforzamento della fatturazione elettronica” che riguarda l’obbligo di trasmettere i corrispettivi delle vendite all’Agenzia delle Entrate. Un’altra fonte di copertura, per 0,2 miliardi, è data dall’abolizione dell’ACE - una misura che negli ultimi anni ha contribuito notevolmente a migliorare la patrimonializzazione delle imprese - e la sua sostituzione con un incentivo a utilizzare gli utili per nuove assunzioni e investimenti in R&S e macchinari.

- Il DPB non include l’annunciato taglio delle pensioni d’oro che, presumibilmente, verrà inserito successivamente nella legge di bilancio. Le cifre riportate dai media (1 miliardo di risparmio) si riferiscono all’effetto cumulato in tre anni, e non al risparmio in termini di livelli di spesa che si registrerà su base annuale.

- La voce di spesa “Politiche invariate” (non presente nella nostra tabella; si veda la nota 2) è pari a solo lo 0,07 per cento del Pil. Non è chiaro come questa voce possa avere un effetto espansivo sul Pil di 0,1 per cento, come risulta dalla Nadef 2018 (tabella II.3 a pag. 31). Potrebbero essere stati ipotizzati dei tagli a queste spese. In ogni caso, è auspicabile una maggiore trasparenza sul contenuto di questa voce.

Sulla base di queste informazioni, si possono formulare i seguenti commenti:

- Tutte le principali misure si collocano molto al di sotto degli annunci della vigilia e, a maggior ragione, delle promesse contenute nel programma di governo. La flat tax, che nella sua versione originaria avrebbe avuto, secondo i proponenti, un costo di 50 miliardi, vale qui 0,5 miliardi, perché è stata ridotta sostanzialmente ad un ampliamento del regime agevolato già esistente per le partite Iva e i professionisti. Il Reddito di Cittadinanza, che secondo i proponenti doveva costare 17 miliardi, è qui valutato 6,7 miliardi, che diventano 9,3 se si tiene conto che vi confluiscono le risorse attualmente dedicate al Reddito di Inclusione. Il superamento della legge Fornero viene qui limitato ad un costo di 6,7 miliardi, perché i requisiti minimi sono 62 anni di età e 38 di contributi, che non vuol dire quota 100. In pratica, una persona con 61 anni di età e 39 di contributi non può accedere al pensionamento anticipato; né lo può fare una persona 63 anni di età e 37 di contributi. Ciò restringe molto la platea degli aventi diritto e contiene i costi rispetto alla quota 100 originaria.

- Fra le misure che escono molto ridimensionate nel documento del governo, vi è l’insieme di provvedimenti che vanno sotto il nome di “pace fiscale”. La rottamazione delle cartelle è valutata zero, in parte per il fatto che l’annuncio di una nuova e più conveniente rottamazione può indurre i contribuenti a rinunciare alla precedente dichiarazione o comunque a sottodichiarare il proprio reddito. L’insieme delle altre misure relative alla pace fiscale valgono solo 0,2 miliardi.

- Alla luce di questi fatti, il governo dichiara che questo è solo l’avvio delle misure previste nel “contratto”. Ulteriori misure potranno forse essere assunte in futuro se sarà vinta la scommessa di una crescita economica molto più sostenuta. Altrimenti, man mano che verranno attuate le restanti misure, il disavanzo degli anni successivi non potrà che aumentare, mentre nel DEF è previsto un miglioramento (al 2,1 per cento nel 2020 e al 1,8 per cento nel 2021).

- Le incertezze sul bilancio negli anni successivi al 2019 sono accentuate da due considerazioni. La prima è che una parte delle coperture previste (in particolare le misure che vanno sotto il nome di “pace fiscale”) hanno natura di una tantum. La seconda riguarda le clausole di salvaguardia (aumenti dell’IVA nel 2020 e nel 2021) senza le quali il deficit salirebbe al 2,8 per cento nel 2020 con solo una piccola riduzione al 2,6 per cento nel 2021.

- Una buona parte delle coperture per il 2019 non sono ancora note. Come si è detto, le coperture ammontano a 9,7 miliardi; per più di metà (6,1 miliardi) non sono ancora state rese note. In particolare, nulla si sa sui tagli ai ministeri e agli enti pubblici (3,7 miliardi), sulla principale voce di tassazione sulle banche (1,3 miliardi) e sulla voce “altre entrate a copertura” che vale 1,1 miliardi.

- Quindi, il grosso delle misure che aumentano la spesa corrente (riforma delle pensioni e reddito di cittadinanza) per un totale di 13,4 miliardi sono ancora privi di coperture, o perché sono finanziate in deficit o perché le coperture non sono ancora identificate.

- La maggiore tassazione sulle banche, in una fase in cui lo spread è abbastanza elevato, potrebbe avere conseguenze sull’economia perché potrebbe scaricarsi sul costo del credito per la clientela bancaria.

[1] A rigore, questa tabella mostra gli effetti della manovra rispetto al tendenziale 2019 valutato a politiche invariate, anziché a legislazione invariata. Dato però che le variazioni dovute a fattori diversi dalla manovra sono relativamente piccoli nell’arco di un anno, la tabella mostra le principali variazioni rispetto al 2018.

[2] Si noti che questo è quasi uguale alla variazione del saldo primario fra il 2018 (1,8 per cento) e il 2019 (1,3 per cento). La differenza è dovuta al fatto che alcune variazioni delle voci di bilancio fra i due anni sono dovute a fattori diversi rispetto alla manovra (indicizzazioni totali o parziali, invecchiamento della popolazione ecc.). Vi può poi essere una leggera sovrastima del deficit dovuta alla voce di spese “politiche invariate” sulla quale non vi è trasparenza nelle fonti ufficiali; questa voce include quelle misure (ad es. le missioni di pace all’estero) che non sono previste dalla legislazione vigente, ma verosimilmente verranno rinnovate dal Parlamento.