La revisione della spesa, la grande assente della manovra

di Osservatorio CPI

14 gennaio 2019

* * *

I tempi molto compressi del dibattito parlamentare sulla legge di bilancio hanno fatto sì che a tutt’oggi manchino molte delle informazioni di base che sono essenziali per capire la manovra. Il MEF ha fornito qualche informazione addizionale a quella resa disponibile al Parlamento pubblicando sul proprio sito, il 3 gennaio, quello che appare come un nuovo aggiornamento del Documento di Economia e Finanza. Si tratta però di un documento molto parziale: ad esempio, da nessuna parte è scritto quali siano il Pil tendenziale o l’avanzo primario (non corretto per il ciclo) sottesi alla manovra. Né è scritto quale sia la variazione della pressione fiscale o della spesa corrente e di quella per investimenti nello scenario programmatico. Ci sono quindi ancora molte questioni non chiarite, il che non aiuta il dibattito pubblico.

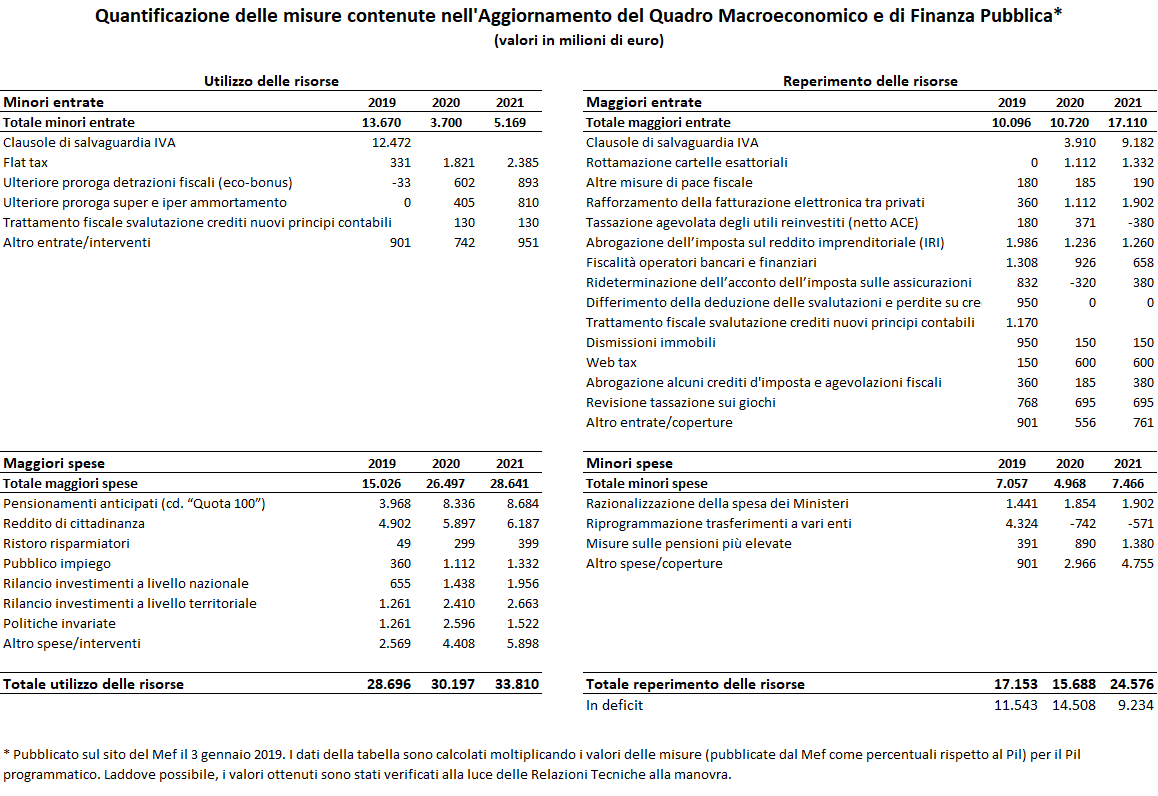

Il documento del MEF fornisce però un insieme di utili informazioni sulla composizione della manovra nel formato che solitamente viene utilizzato nel Documento Programmatico di Bilancio, che viene trasmesso alla Commissione Europea. Il vantaggio di questo documento è che esso è più sintetico e dunque più leggibile delle tabelle riassuntive delle Relazioni Tecniche. Per contro, lo svantaggio è che le cifre sono espresse in percentuale del Pil tendenziale, che al momento è una variabile non nota. Con un po’ di lavoro, l’Osservatorio sui Conti Pubblici Italiani ha riscontrato le singole voci con quelle delle tre Relazione Tecniche che hanno accompagnato la manovra (le due Relazioni iniziali sul decreto fiscale e sulla legge di bilancio e quella di dicembre relativa al maxiemendamento) e ha prodotto la tavola in pagina che fornisce un quadro di sintesi, analogo a quello che il Parlamento ha sempre (tranne questa volta) avuto a disposizione per l’analisi della legge di bilancio.

Il quadro complessivo e le misure sulle entrate

Come si vede, la manovra prevede utilizzi di risorse per quasi 29 miliardi, coperti per 17 miliardi da maggiori tasse o minori spese e per 12 miliardi da maggior deficit rispetto alla previsione tendenziale. Nella sua versione iniziale, prima del confronto con l’Unione Europea, il finanziamento in deficit era quasi doppio (22 miliardi).

I principali utilizzi delle risorse per il 2019 sono quelli noti: la disattivazione delle clausole IVA (12 miliardi) e l’avvio delle due misure bandiera dei partiti di governo: il reddito di cittadinanza (4,9 miliardi che si aggiungono ai 2,2 miliardi già stanziati dal precedente governo per il Rei) e la cosiddetta quota 100 per le pensioni (4 miliardi). La flat tax per le partite IVA ha un impatto modesto (300 milioni), ma crescente negli anni successivi al 2019. I due fondi per gli investimenti, locali e nazionali, sono stati molto ridimensionati rispetto agli annunci inziali e pesano in tutto poco meno di 2 miliardi.

Le informazioni più interessanti della tavola riguardano il reperimento delle risorse. Innanzitutto si osserva che il contenimento del deficit negli anni successivi al 2019 è affidato quasi esclusivamente alle clausole di salvaguardia IVA, che aumentano rispetto alla legislazione vigente di 4 e 9 miliardi nel 2020 e nel 2021 rispettivamente e raggiungono il ragguardevole livello di 23 e 29 miliardi. La questione di come disinnescare le clausole sarà di gran lunga la più complessa da affrontare con il Documento di Economia e Finanza da inviare a Bruxelles in primavera.

Cosa accade alla pressione fiscale? Il governo non ha pubblicato informazioni sulla pressione fiscale nel quadro programmatico dopo il maxiemendamento, una strana omissione. I dati riportati dalla stampa di un aumento della pressione fiscale dal 41,9 al 42,3 nel 2019 si riferiscono invece al quadro tendenziale. Stime dell’Osservatorio indicano che quest’anno la pressione fiscale dovrebbe aumentare, anche se in misura più limitata (di circa 0,15 punti percentuali). Si tratta comunque del primo aumento negli ultimi anni. Ulteriori aumenti della pressione fiscale, non quantificabili a priori, deriveranno dalla decisione di non reiterare il blocco delle imposte e addizionali locali che era stato introdotto nel 2016.

L’andamento della spesa

Con riferimento al 2019, l’osservazione principale è che la maggior parte delle misure di copertura non hanno carattere strutturale. Fanno eccezione le abrogazioni di misure varate da precedenti governi come l’IRI, l’ACE (che in tabella viene nettata con la nuova tassazione agevolata degli utili reinvestiti) e il super ammortamento o il loro ridimensionamento come per il credito d’imposta ricerca e sviluppo e per il programma Industria 4.0. Fanno anche eccezione l’aumento della tassazione sui giochi, l’introduzione della fatturazione elettronica - da cui ci si aspetta una riduzione consistente e crescente nel tempo dell’evasione fiscale - e la web tax. Tutte le altre misure di incremento delle entrate hanno natura una tantum o temporanea: ad esempio, alle assicurazioni viene imposto un aumento dell’acconto sulle imposte dell’anno successivo che ovviamente determina un gettito differenziale positivo solo nel primo anno. Effetti analoghi hanno le imposte sulle banche che consistono essenzialmente in dilazioni di crediti tributari o anticipi di debiti.

Sempre nel 2019, il totale previsto per le minori spese è di circa 7 miliardi. Il grosso delle coperture viene però da 4,3 miliardi di riprogrammazioni, ossia dilazioni nel tempo, di trasferimenti a enti vari, il che comporta un risparmio nel primo anno e maggiori spese negli anni successivi. Peraltro lo stesso documento governativo dichiara che si tratta di “Revisione della tempistica dei trasferimenti a vari enti in base alle effettive esigenze dello stato di avanzamento dei lavori e mantenendo comunque invariato il totale nel tempo”. I veri tagli sono quindi pari a solo 2,7 miliardi. Tre sono le principali componenti:

- La voce “Misure sulle pensioni più elevate”, che ammonta a 390 milioni nel 2019, in crescita negli anni seguenti, include il contributo di solidarietà alle cosiddette pensioni d’oro e soprattutto la parziale deindicizzazione delle pensioni sopra i 1.500 euro lordi.

- La voce “Razionalizzazione della spesa dei Ministeri” dà un gettito di 1,4 miliardi nel 2019 che sale fino 1,9 miliardi nel 2021. Il governo spiega che si tratta di “Risparmi prodotti attraverso: i) la revisione delle procedure amministrative o organizzative; (ii) il definanziamento di progetti in relazione alla loro efficacia o priorità; (iii) la revisione dei meccanismi o parametri che determinano le esigenze di spesa. Oltre alle misure di efficientamento e definanziamento indicate dalle amministrazioni, sono previste un posticipo delle consegne di alcuni progetti nazionali di acquisto della Difesa, una revisione dei parametri di costo pro capite nei centri accoglienza dei migranti”. Al netto di queste due misure (progetti della difesa e costo dei migranti), la riduzione della spesa dei ministeri è limitata a circa 940 milioni per il 2019.

- La voce “Altro spese/interventi” prevede tagli per 900 milioni nel 2019 fortemente crescenti negli anni successivi (si veda oltre).

L‘analisi precedente mostra che gli aumenti di spesa (oltre 15 miliardi nel 2019, in rapida crescita negli anni seguenti) sono ampiamenti superiori ai tagli di spesa, parte dei quali sono riallocazioni temporali della spesa più che genuini risparmi strutturali. Rispetto al quadro tendenziale la spesa aumenta in modo significativo (oltre 7 miliardi nel solo 2019), anche se meno di quanto previsto originariamente.

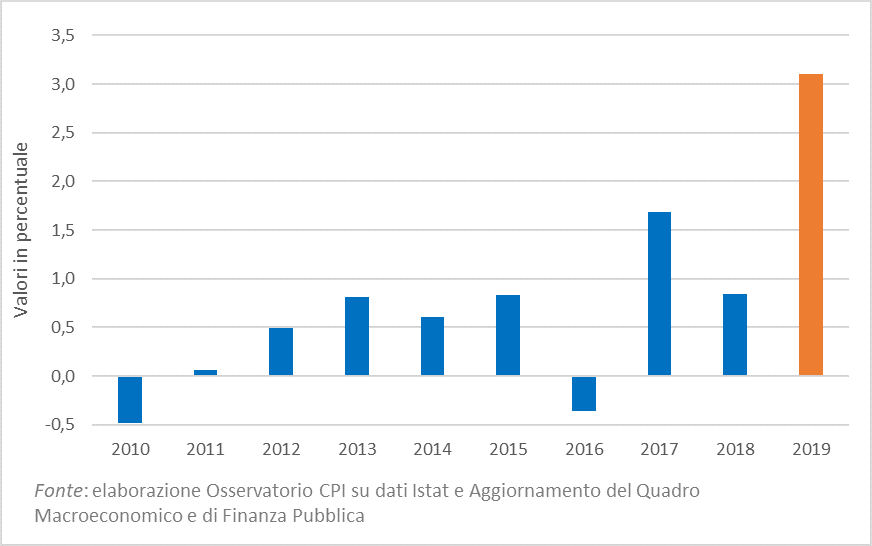

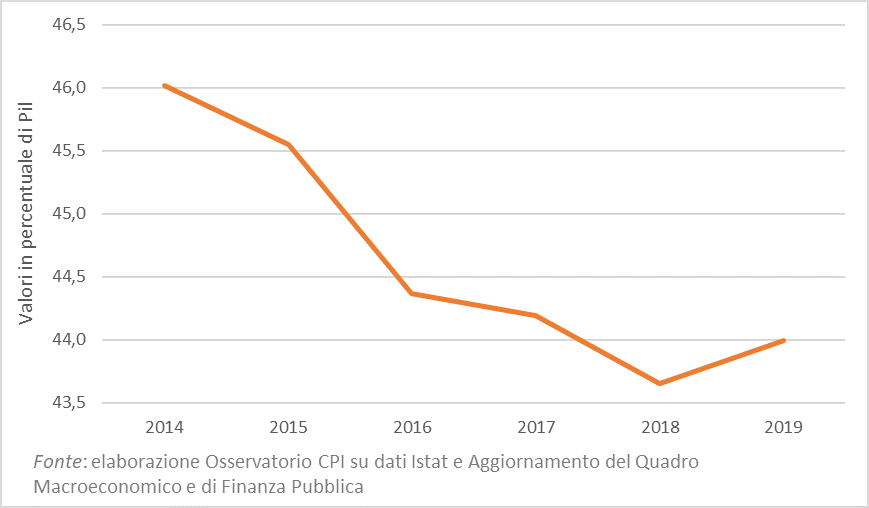

Vista la mancanza di un quadro programmatico completo è difficile valutare con precisione quale sia la dinamica complessiva della spesa primaria rispetto al 2018 dopo l’introduzione di queste misure. L’aumento della spesa primaria nella legge di bilancio originale era di circa il 3,6 per cento. Dopo il maxiemendamento, l’aumento della spesa primaria dovrebbe attestarsi intorno al 3 per cento. Si tratta pur sempre del più elevato aumento di spesa primaria dal 2009 (Figura 1). E comporta un’inversione di tendenza rispetto alla discesa del rapporto tra spesa primaria e Pil osservato negli ultimi anni (Figura 2). Questi andamenti sono chiaramente in contrasto con le affermazioni pre-elettorali di alcuni esponenti del presente governo per cui la spesa addizionale (come il reddito di cittadinanza) sarebbe stata finanziata attraverso la spending review.

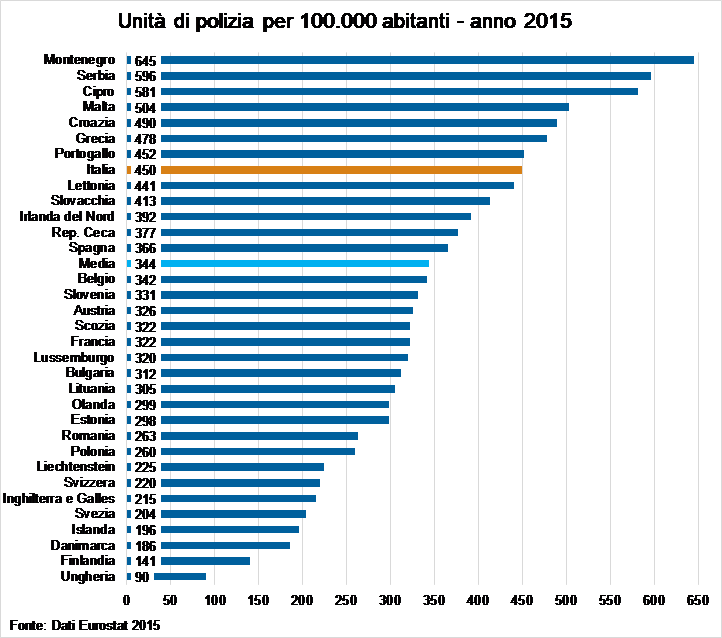

Si noti anche che alcune delle nuove iniziative di spesa sono esplicitamente contrarie a quanto suggerito in precedenti operazioni di revisione della spesa. Per esempio, l’ampliamento previsto nelle unità di forze di polizia contrasta con il fatto, sottolineato per esempio nella spending review del 2013-14, che in termini di forze di polizia il nostro paese è già a un livello molto elevato rispetto ad altri paesi europei (vedi Figura 3). Si noti anche che i potenziali risparmi di spesa sui migranti sembrerebbero molto più elevati dei 400 milioni previsti, ma che risparmi in eccesso di questo importo sono stati destinati a spese addizionali del Ministero dell’Interno, senza nessuna indicazione da parte del Parlamento sulla destinazione di tali spese.[1]

Esistono anche rischi che la spesa possa eccedere gli importi ora previsti. Questo rischio è particolarmente forte per il reddito di cittadinanza. In proposito, la legge di bilancio prevede un taglio automatico delle prestazioni nel caso in cui le spese per questa voce tendano ad eccedere gli importi allocati. Questa norma sembra di difficile applicazione perché sembrerebbe comportare un taglio del reddito già erogato in caso di necessità. È più probabile che, nell’eventualità di uno sforamento, la norma sia rivista portando o a un maggior deficit o a una maggiore tassazione.

Dal lato opposto, si è molto parlato della clausola di salvaguardia inclusa nei commi 1118-1120 dell’articolo 1, che prevede un congelamento di circa 2 miliardi di spesa che verrebbero rilasciati solo qualora, dopo una verifica a metà anno, il raggiungimento degli obiettivi di deficit fosse considerato a rischio. Si noti tuttavia che la norma non prevede un taglio automatico della spesa, ma solo la possibilità di tagliare la spesa in caso di necessità.[2] Non c’è quindi nessuna garanzia che la spesa venga tenuta al di sotto di quanto previsto nella legge di bilancio.

Approfondimento su alcune voci di spesa

Tornando ai dati della Tavola 1, si può osservare che la voce “altre spese/interventi” è assai rilevante e comunque ben più consistente della voce “altre spese/coperture”. Ad esempio, nel 2019, le maggiori spese della voce “altro spese/interventi” sono 2,8 miliardi, mentre le minori spese della voce “altro spese/interventi” sono solo 900 milioni. Nel documento del governo del 3 gennaio non è detto quali voci specifiche entrino in queste poste residuali. Guardando nel dettaglio le legge, si scoprono poche misure residuali di riduzione della spesa: la principale è il differimento delle assunzioni nella PA al 1 dicembre 2019 che comporta un risparmio una tantum di 198 milioni nell’anno in corso. In compenso si trovano moltissime misure che aumentano la spesa. Fra le tante segnaliamo prima quelle che hanno l’effetto di aumentare il personale, o via nuove assunzioni o via aumenti di stipendio, e successivamente quelle che hanno natura fortemente localistica, che in quanto tali non dovrebbero far parte della legge di bilancio.

Misure che aumentano il costo del personale:

- Trattamento economico personale del ministero degli interni: 33,5 milioni nel triennio.

- Assunzioni nella PA: 893 milioni nel triennio.

- Assunzioni di personale presso il Ministero degli Interni, “in aggiunta alle vigenti facoltà assunzionali”: 100 milioni nel triennio.

- Assunzioni di 300 dipendenti presso il MAE, “in aggiunta alle vigenti facoltà assunzionali”: 26,7 milioni nel triennio.

- Riordino strutture periferiche del MEF: 20,2 milioni dal 2019.

- Assunzioni e stabilizzazioni di personale presso il Ministero della salute: 58,9 milioni nel triennio.

- Assunzione di 50 unità presso il MIT: 4,2 milioni nel triennio.

- Allineamento stipendi dirigenti ministero Sanità: 3,9 milioni dal 2019.

- Incremento organico Capitanerie di Porto: 3,9 milioni dal 2021.

- Assunzioni straordinarie personale Accademia dei Lincei: 900.000 euro nel triennio.

- Assunzione insegnanti scuole statali: 22 milioni nel triennio.

- Aumenti personale dirigente polizia e VVFF: 19 milioni dal 2019.

- Trasformazione contratti Lsu da tempo determinato a indeterminato: 800 mila euro nel 2019.

- Stabilizzazione di 14 persone negli Enti Parco: la norma non è considerata nella RT.

- Fondo per “Nuove politiche di bilancio e il rafforzamento di quelle esistenti”: 119 milioni nel triennio.

Seguono altre misure che portano maggiori spese e che hanno natura fortemente localistica e dunque non dovrebbero essere incluse nella legge di bilancio:

- Elettrificazione della linea ferroviaria Biella-Novara: 5 milioni.

- Manutenzione dell’edificio demaniale Palazzo Firenze, sede della società Dante Alighieri: 4,7 milioni.

- Aeroporto di Crotone: 9 milioni nel triennio.

- Contributo alle spese di funzionamento del Comitato Atlantico: 350.000 euro nel triennio.

- Compensazione società ferroviarie (per lo più FS) per trasporto merci da e verso le regioni Abruzzo, Lazio, Molise, Campania, Puglia, Basilicata, Calabria e Sicilia: 15 milioni nel triennio.

- Sostegno all’Istituto per la Storia del Risorgimento, in aggiunta alle risorse già stanziate al comma 340 per le Istituzioni Culturali: 1,2 milioni nel triennio.

- Proroga contratti a tempo determinato presso istituti di cultura: 1 milione per 2019.

- Assunzione di 2 dirigenti presso il Ministero dell’istruzione: 450 mila euro a decorrere dal 2019.

- Scuola superiore presso l’Università Federico II di Napoli: 48 milioni nel triennio.

- Incremento risorse per la stabilizzazione del dottorato presso Gran Sasso Institute: 0,5 milioni dal 2019.

- Fondazione Ugo Spirito e Renzo De Felice: 60 mila euro nel 2019 e nel 2020.

- Valorizzazione citta di Parma: 3 milioni nel 2019.

- Ripristino del Ponte San Michele tra Calusco e Paderno d'Adda: 1,5 milioni nel 2019.

- Ripristino stradale per Roma capitale: 100 milioni nel triennio.

- Celebrazioni in onore di Nilde Iotti: 100 mila euro nel 2019.

- Proroga del termine per l’unificazione delle sedi giudiziarie di l’Aquila e Chieti: 2 milioni nel triennio.

Si noti anche che la voce denominata “Altre spese e interventi” della Tavola 1 che, come si è detto è pari a 900 milioni nel 2019, cresce rapidamente negli anni seguenti raggiungendo i 4,8 miliardi nel 2021. La principale voce però non sembra comportare un effettivo taglio di spesa. Dall’analisi dei dati di bilancio, infatti, questa voce comprenderebbe l’azzeramento del fondo riduzione della pressione fiscale alimentato da entrate previste dalla lotta all’evasione (per un importo di 2,4 miliardi nel 2021). La voce include anche la cancellazione degli incrementi per il “fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all’attualizzazione dei contributi pluriennali”, per un importo di 900 milioni nel 2021.

Tavola 1: Quantificazione delle misure contenute nell’Aggiornamento del Quadro Macroeconomico e di Finanza pubblica

Figura 1: Tasso annuo di crescita della spesa primaria [3]

Figura 1: Tasso annuo di crescita della spesa primaria [3]

Figura 2: Andamento della spesa primaria 3

Figura 3: Unità di polizia per 100.000 abitanti [4]

[1] Al riguardo, in una recente Nota dell’Osservatorio (“I risparmi sull’immigrazione diventano un bonus per il Ministero dell’Interno”, disponibile al link https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-i-risparmi-sull-immigrazione-diventano-un-bonus-per-il-ministero-dell) si era osservato che la revisione del costo medio giornaliero per migrante, accompagnata dal previsto calo degli arrivi, era in grado di portare ad una riduzione complessiva di spesa di quasi un miliardo nel 2019.

[2] Il comma 1120 dell’articolo 1 recita infatti: “Qualora dal monitoraggio di luglio dovessero evidenziarsi scostamenti o rischi di scostamenti rilevanti per l’esercizio finanziario 2019 rispetto agli obiettivi programmatici di finanza pubblica, sulla base delle risultanze della Nota di aggiornamento del Documento di economia e finanza, con la medesima procedura di cui al comma 1119, gli accantonamenti sono confermati per l’esercizio in corso o sono resi disponibili”.

[3] Ai fini della presente analisi, i valori della spesa primaria calcolata dall’Istat e utilizzata nei documenti ufficiali del governo sono stati rielaborati per escludere due componenti: il c.d. “bonus 80 euro” introdotto nel 2014, contabilizzato dall’Istat come maggiore uscita e non come minore entrata; le spese sostenute da Rai S.p.A., inclusa nel perimetro delle Amministrazioni Pubbliche dell’Istat soltanto a partire dal 2016.

[4] L’aggregato Eurostat sul quale è basato il confronto considera il personale impiegato nelle funzioni di: “amministrazione di affari e servizi di polizia, compresa la registrazione di stranieri, emissione di documenti di lavoro e di viaggio agli immigrati, mantenimento dei registri di arresto e delle statistiche relative al lavoro di polizia, alla regolamentazione e al controllo del traffico stradale, alla prevenzione del contrabbando e al controllo della pesca d’altura (guardia costiera e capitanerie di porto); operazioni di forze di polizia regolari e ausiliarie, di guardie di frontiera e di altre forze speciali di polizia gestite dalle autorità pubbliche; funzionamento dei laboratori di polizia; operazione o supporto dei programmi di formazione della polizia. Include i vigili urbani. Esclude collegi di polizia che offrono istruzione generale oltre alla formazione della polizia”.