La trasparenza dei conti pubblici: 55 miliardi di troppo

di Osservatorio CPI

22 gennaio 2018

Secondo i dati presentati nella Nota di Aggiornamento al Documento di Economia e Finanza 2017 del settembre scorso, nei prossimi tre anni il debito pubblico dovrebbe crescere di ben 55 miliardi in più di quanto sarebbe spiegato dall’andamento del deficit. Le carenze di trasparenza che caratterizzano i conti pubblici rendono particolarmente complesso trovare una spiegazione per questo fenomeno.

* * *

Sembra essere sfuggito al dibattito sulla legge di bilancio per il 2018 il fatto che nei prossimi tre anni il debito pubblico sia previsto crescere di ben 55 miliardi in più di quanto sarebbe spiegato dall’andamento del deficit. Chiariamo: se le spese dello stato superano le entrate (cioè se c’è un deficit), lo stato deve prendere a prestito la differenza e il debito aumenta. In prima approssimazione, il debito dovrebbe aumentare in misura pari al deficit. Se all’inizio dell’anno il debito è 100, e il deficit è 3, alla fine dell’anno il debito dovrebbe essere 103. In realtà non è sempre cosi per un insieme di motivi.

Un primo motivo è che ci sono operazioni che, sulla base delle convenzioni statistiche adottate in Europa, non devono essere considerate nel calcolo del deficit ma devono comunque essere finanziate indebitandosi. Una di queste operazioni è il pagamento di spese relative ai contratti derivati. Queste spese, sulla base delle convenzioni europee, non contribuiscono a formare il deficit. Visto che però devono comunque essere finanziate, creano debito. La loro esclusione dalla definizione del deficit è un po’ paradossale: quando i tassi di interesse scendono e la spesa per interessi si riduce, il deficit cala (la riduzione della spesa per interessi è stato l’unico motivo per cui i deficit italiano si è ridotto dal 2012 a oggi). Ma se il paese ha dei contratti sui derivati che, come in Italia, comportano il pagamento di svariati miliardi alle banche internazionali quando i tassi di interesse scendono, questa spesa non rientra nel calcolo del deficit. Insomma, il deficit, come attualmente calcolato, registra i benefici dei minori tassi di interesse, ma non i relativi costi. Questo è da tener presente quando si dice che l’Italia ha un deficit più basso di quello di altri paesi (che non hanno spese per derivati).

Un secondo motivo per possibili discrepanze tra deficit e aumento del debito è il fatto che ci si indebita anche per accumulare attività finanziarie: lo stato deve mantenere un cuscinetto di liquidità sotto forma di depositi presso la banca centrale e questi possono variare nel tempo. Se aumentano, lo stato si deve indebitare più di quanto giustificato dal deficit; se si riducono, lo stato si deve indebitare di meno. Inoltre, operazioni di sostegno alle banche, che comportano l’acquisizione di quote di proprietà, devono pure essere finanziate emettendo debito, ma non rientrano nella definizione di deficit perché lo stato acquisisce un attivo.

Un terzo motivo, speculare al precedente, è che lo stato può vendere attività finanziarie attraverso operazioni di privatizzazione. Queste portano introiti nelle casse dello stato che possono essere utilizzati per ridurre il debito anche se tali introiti non influenzano il deficit.

Infine, occorre ricordare che il deficit è misurato su base di “competenza”, mentre il debito riflette un criterio di cassa. Cosa vuol dire? Vuol dire, per esempio, che se io pago oggi in ritardo una spesa che è relativa a un anno precedente, il deficit non aumenta oggi, ma, visto che mi devo finanziare oggi, il debito aumenta comunque.

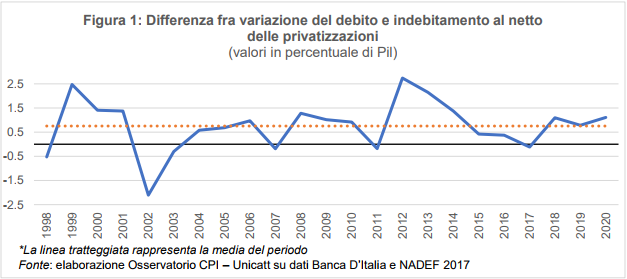

Insomma, ci sono tanti legittimi motivi per cui la variazione del debito può differire dal deficit come convenzionalmente misurato. In effetti, se guardiamo al passato ci sono state sempre state delle differenze anche rilevanti tra deficit e variazione del debito (Figura 1).

Economisti e statistici solitamente guardano con attenzione alla discrepanza tra deficit e variazione del debito. C’è anche un termine specifico per indicare tale discrepanza: stock-flow adjustment (aggiustamento consistenze-flussi). La Banca d’Italia pubblica regolarmente un’analisi dello stock-flow adjustment nella propria relazione annuale (si veda per esempio, l’appendice per l’anno 2016 (p. 83[1]), così fa pure l’ISTAT[2]. Quindi per il passato abbiamo abbastanza informazioni su quello che succede.

Stupisce invece il fatto che non si presti abbastanza attenzione allo stock-flow adjustment quando si guarda il futuro. Secondo la Nota di Aggiornamento al Documento di Economia e Finanza 2017 del settembre scorso, nei prossimi tre anni il deficit (cumulato per tre anni) sarà di circa 49 miliardi. Il debito invece aumenterà di 87 miliardi, ben 38 miliardi in più. Perché? Sappiamo che sono previste entrate da privatizzazioni pari a 17 miliardi. Ma le entrate da privatizzazioni riducono la crescita del debito rispetto al deficit. Se si tiene conto di questo, la discrepanza che non si riesce a spiegare ammonta a 55 (38+17) miliardi. Perché il debito aumenta così rapidamente? Cosa sono questi 55 miliardi? Il livello di questa discrepanza è più alto di quanto osservato in passato: si tratta dell’1 per cento di Pil all’anno contro una media dello 0,75 per cento di Pil nella media degli ultimi vent’anni, il che rende ancor più problematica la mancanza di informazioni. Il Documento Programmatico di Bilancio 2018 (p. 20) ci dice, genericamente e solo per il 2018, che ci sono discrepanze tra contabilità di cassa e di competenza, il che non spiega nulla. Cosa gonfia il debito nei prossimi tre anni? Il Documento di Economia e Finanza dell’aprile del 2017 dice che il costo dei derivati nel triennio 2018-20 sarà di 11 miliardi. Che cosa è il resto? È incredibile come il dibattito politico si focalizzi spesso su spese di pochi milioni di euro, quando invece qui si prevede un aumento del debito nei prossimi tre anni di 55 miliardi senza che ci venga spiegato perché. Sarebbe troppo chiedere un po’ più di trasparenza nei conti pubblici?

In ogni caso, assumendo che le previsioni sullo stock-flow adjustment siano corrette, il nostro sentiero di riduzione del deficit sarà più difficoltoso, il che rende necessaria ulteriore prudenza nel formulare promesse elettorali. Inoltre, i pieni di rientro dal deficit che, si spera, siano resi pubblici dai partiti politici, come suggerito dall’Osservatorio CPI (si veda Elezioni 2018: tre domande sul programma di finanza pubblica) , dovrebbero tener conto del fatto che l’andamento del deficit e delle privatizzazioni non sono le uniche variabili che influenzano l’andamento del debito pubblico.

[1] https://www.bancaditalia.it/pubblicazioni/relazione-annuale/2016/app_2016_totale.pdf

[2] Si veda la Notifica dell’indebitamento netto e del debito delle Amministrazioni pubbliche secondo il trattato di Maastricht dell’ottobre 2017 https://www.istat.it/it/archivio/204805.