L'obbligo di fatturazione elettronica

di Andrea Gorga

13 febbraio 2019

* * *

Dal primo gennaio 2019 è obbligatorio emettere fatture elettroniche tra privati. L’obbligo vale sia per le fatture emesse tra partite IVA (business2business) sia tra partita IVA e cliente (business2client). L’introduzione della e-fattura ha seguito un cammino relativamente lungo iniziato nel 2014 con l’obbligo di fatturazione nei confronti delle PA centrali, esteso nel 2015 alle amministrazioni locali e nel 2018 alla vendita di carburanti e ai subappaltatori in contratti pubblici. Il nuovo sistema obbliga a gestire le operazioni che danno luogo a fatturazione interamente al computer, evitando la stampa della copia fisica. Le fatture possono essere processate automaticamente: questo, nelle intenzioni del legislatore, consentirebbe alle aziende di efficientare la gestione delle fatture e alla pubblica amministrazione di facilitare i controlli fiscali. L’emissione della fattura avviene su un portale online che controlla automaticamente che i dati siano inseriti correttamente e che non vi siano omissioni o refusi. Il ricevente scarica il documento dal portale.

.png)

L’obbligo della fatturazione elettronica era già previsto dalla legge di bilancio 2018. Il dl 119/2018 approvato il 23 ottobre 2018 introduce novità in tema di semplificazione della gestione delle e-fatture e prevede l’obbligo di memorizzazione e trasmissione telematica di scontrini e ricevute fiscali: il cosiddetto scontrino elettronico. Dal 2019 quindi, tutte le operazioni rilevanti ai fini IVA (a parte poche eccezioni) transiteranno per i server dell’agenzia delle entrate.

Perché è stata introdotta?

La direttiva europea sull’IVA (2006/112/EC) ha messo sullo stesso piano le fatture su carta e quelle elettroniche lasciando che la fattura elettronica rimanesse opzionale in modo da consentire alle aziende di non aderire ai nuovi sistemi di fatturazione, qualora non lo ritenessero vantaggioso. Il 22 maggio 2017 la Commissione Europea ha però inviato all’Italia un documento in cui raccomandava di incentivare l’utilizzo della fatturazione elettronica per consentire una maggiore tracciabilità dei pagamenti[1], soprattutto in ragione dello scarso utilizzo di sistemi di pagamento elettronici e dell’alta evasione dell’IVA. L’Italia è infatti attualmente tra gli ultimi paesi UE per utilizzo di strumenti di pagamento elettronico[2] e terz’ultimo per quanto riguarda l’evasione IVA[3]. Il governo italiano ha quindi chiesto una deroga alla direttiva IVA che prescrive che la fatturazione elettronica sia facoltativa. Oltre all’obiettivo di contrasto all’evasione, la richiesta italiana era motivata dalla convinzione che la e-fattura possa accelerare il processo di digitalizzazione delle imprese italiane e quindi ridurre i costi amministrativi e di adempimento fiscale.

Evasione IVA

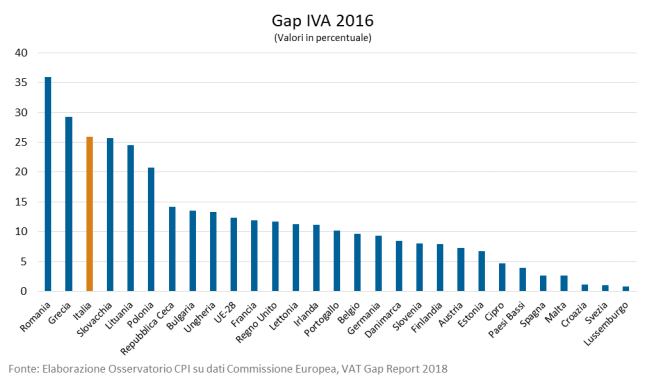

La Commissione Europea stima che in Italia il gettito Iva evaso sia pari al 25,9 per cento del gettito potenziale, che corrisponde a ben 35,75 miliardi di euro di mancate entrate per lo Stato (dati 2016). Il gap medio dell’UE28 è molto più basso e pari al 13,2 per cento; solo Romania e Grecia hanno percentuali di evasione maggiori della nostra. In termini assoluti il gap IVA italiano è il più ampio dell’Unione Europea[4].

L’evasione IVA può avvenire con o senza il consenso del compratore. Nel secondo caso, cosiddetto di evasione da omessa dichiarazione, l’ottenimento immediato dei dati di fatturazione (come nel caso della e-fattura) consente di verificare che gli importi dichiarati siano coerenti e, in caso contrario, di intervenire. Nei casi di frode fiscale la rapidità del sistema nel rilevare le operazioni sospette risulta particolarmente importante; ad esempio, talvolta vengono create società di comodo per evadere il fisco, le quali emettono grandi quantità di fatture e scompaiono in breve tempo. Ottenere le informazioni più rapidamente consente di identificare queste situazioni rapidamente ed intervenire. L’automatizzazione dell’analisi dei dati ricevuti dalle autorità fiscali consente inoltre una maggiore accuratezza dell’attività di controllo[5]. Ciò ridurrebbe le risorse destinate ad erronee valutazioni da parte dell’autorità fiscale e consentirebbe di intervenire anche in una fase precedente alla dichiarazione, con comunicazioni di moral suasion.

Anche l’obbligo di trasmissione di scontrini e ricevute fiscali introdotto dal decreto fiscale consentirà il contrasto dell’evasione senza consenso esercitando una funzione deterrente nei confronti di soggetti non inclusi nell’obbligo di fatturazione elettronica. Il governo stima una ulteriore riduzione del gap IVA di 1,3 miliardi circa a regime.

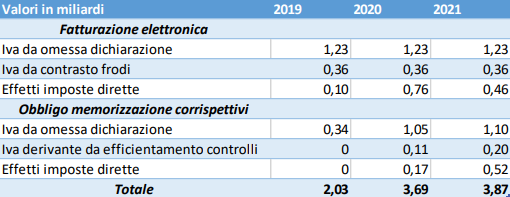

La tabella seguente riassume il maggior gettito stimato dalle relazioni tecniche della legge di bilancio 2018 (per la fatturazione elettronica) e del decreto fiscale (per l’obbligo di trasmissione dei corrispettivi).

Oneri amministrativi

La fatturazione elettronica può consentire importanti risparmi operativi per le aziende: dalla riduzione del consumo di carta, minori errori di trascrizione, facilità di accesso alle informazioni, ma anche la cancellazione di oneri amministrativi come il registro dei corrispettivi e l’obbligo di conservazione dei documenti fisici. Tipicamente i costi di adempimento fiscale incidono maggiormente sulle piccole aziende. Una serie di sondaggi effettuati dalla Banca Mondiale rivelano come questi costi possano arrivare ad incidere anche oltre il 5 per cento del fatturato delle piccole aziende, mentre nelle grandi aziende incidono spesso per meno dell’1 per cento[6]. Questi costi sono pertanto regressivi, nel senso che pesano di più sulle realtà imprenditoriali di piccole dimensioni. Il problema che devono affrontare le PMI è che, per usufruire dei benefici della e-fattura, è necessario affrontare un investimento iniziale in apparecchiature e formazione che è, verosimilmente, altrettanto regressivo. Il decreto fiscale prevede perciò la copertura della metà dei costi relativi all’acquisto delle apparecchiature necessarie per la trasmissione di scontrini e ricevute: lo stanziamento è pari a 231 milioni di euro. Al di là della spesa in hardware e software, il limite fondamentale all’utilizzo della fatturazione elettronica è il grado di competenze digitali. Solo il 44 per cento degli italiani ha competenze digitali di base, mentre la media europea è del 56 per cento[7]. Per questo motivo, oltre alle agevolazioni sull’acquisto delle apparecchiature, sarebbe utile prevedere incentivi per la formazione del personale utilizzando questa opportunità per velocizzare il processo di digitalizzazione delle imprese italiane.

A che punto siamo?

Negli ultimi anni è già stato avviato da parte delle imprese un percorso di digitalizzazione dei processi che ha notevolmente aumentato l’utilizzo della fatturazione elettronica. Tra il 2014 e il 2016, la percentuale di PMI che emette fatture elettroniche è passata dal 5 al 30 per cento, superando ampiamente il dato della media dei paesi dell’UE che si attesta nel 2016 al 18 per cento. Tuttavia il divario con le aziende di grandi dimensioni è tuttora molto elevato. La percentuale di grandi aziende che utilizzavano la fatturazione elettronica nel 2016 era del 54 per cento[8].

I primi dati forniti dall’Agenzia delle Entrate nei giorni scorsi inducono a un certo ottimismo. La percentuale di errore nella compilazione delle fatture elettroniche nei primi 4 giorni dell’anno è stata solo del 6 per cento, contro il 30 per cento di errori riscontrati quando era stato introdotto l’obbligo di fatturazione elettronica per la PA. Alcune lamentele sono però arrivate dall’Associazione Nazionale Commercialisti. Si sarebbero infatti verificati frequenti problemi per gli utenti nell’accesso al portale e ritardi nella definizione delle deleghe agli intermediari (commercialisti autorizzati a gestire le fatture per conto del contribuente). Questo tipo di inconvenienti sono ciò che potrebbe trasformare la e-fattura da un utilissimo strumento di stimolo all’efficienza della PA e delle imprese italiane ad un ulteriore freno burocratico allo sviluppo del nostro tessuto industriale. Per ciò che riguarda i ritardi delle deleghe, notiamo che le prime informazioni pubblicate concernenti questa procedura risalgono solo ad inizio dicembre. Se consideriamo che l’introduzione dell’obbligo era noto da almeno un anno, occorre sottolineare che una maggiore trasparenza sulle procedure avrebbe potuto garantire un più facile adeguamento dei contribuenti.

A fronte dell’ottimismo dell’Agenzia delle entrate, molti osservatori hanno riscontrato altri problemi nell’applicazione dell’obbligo di fatturazione elettronica in questa fase di avvio. Sembra in primo luogo molto complesso operare sul portale messo a disposizione dall’Agenzia delle Entrate, il che ha spinto molti operatori a delegare a commercialisti e consulenti e ciò ha comportato un aumento dei costi di emissione delle fatture che ha spinto i fornitori a rivalersi sui clienti aumentando i prezzi. Come rilevato dal Professor Stevanato,[9] questo crea le condizioni per accordi tra fornitore e cliente perché entrambi hanno un forte incentivo ad operare nel sommerso. Sarà verosimilmente necessario un ulteriore lavoro da parte dell’Agenzia delle Entrate per semplificare l’emissione ed abbassare i costi di adempimento fiscale se non vogliamo che la fatturazione elettronica abbia l’effetto opposto rispetto a quello sperato finendo per aumentare l’evasione IVA.

Tra i principali problemi rilevati che sembrano contribuire ad aumentare i tempi e i costi di adempimento fiscale ci sono le continue modifiche alle regole e i chiarimenti tardivi, ma anche la complessità delle modalità di correzione delle fatture errate e i malfunzionamenti del portale.[10] In questi ambiti la pubblica amministrazione può sicuramente attivarsi per agevolare il compito degli operatori privati. In alcuni casi, più rari, i problemi sono molto più radicati e derivano dal ritardo nell’adeguamento delle infrastrutture di rete che ancora non consentono a circa il 20 per cento della popolazione di accedere alla banda larga[11] oppure dalle scarse competenze digitali degli utenti.

Conclusioni

La fatturazione elettronica rappresenta una notevole opportunità per il sistema fiscale italiano: essa dovrebbe consentire di contrastare l’evasione IVA e al tempo stesso di ridurre i costi di adempimento fiscale e accelerare il processo di acquisizione di competenze tecnologiche e digitali. Perché ciò accada è necessario però che la pubblica amministrazione renda agevole la transizione. Un’occasione persa è stata per esempio la mancanza di incentivi o finanziamenti a corsi di formazione aziendali. In poco più di un mese di applicazione stanno inoltre emergendo diverse limitazioni all’utilizzo di questo strumento. L’auspicio è che la spinta innovativa delle istituzioni pubbliche e la capacità di sviluppo delle imprese italiane possano portare al corretto funzionamento di uno strumento potenzialmente molto incisivo. Va infatti notato come le imprese italiane abbiano risposto molto positivamente negli ultimi anni all’input della e-fattura, come dimostrato dai dati sull’utilizzo della fatturazione elettronica forniti da Eurostat. Se però il tessuto produttivo non potrà contare su un’amministrazione pubblica semplice ed efficiente la fatturazione elettronica rischia di trasformarsi in un boomerang che aumenterà i costi della burocrazia e incentiverà l’evasione fiscale.

[1] https://ec.europa.eu/info/sites/info/files/2017-european-semester-country-specific-recommendations-commission-recommendations-italy.pdf

[2] https://www.ambrosetti.eu/wp-content/uploads/Rapporto-Community-Cashless-Society-2018.pdf

[3] https://ec.europa.eu/taxation_customs/sites/taxation/files/2018_vat_gap_report_en.pdf

[4] Poniatowski, Grzegorz, Mikhail Bonch-Osmolovskiy, José María Durán-Cabré, Alejandro Esteller-Moré, and Adam Śmietanka. "Study and Reports on the VAT Gap in the EU-28 Member States: 2018 Final Report." (2018).

[5] Lee, Hyung Chul. Can electronic tax invoicing improve tax compliance? a case study of the Republic of Korea's electronic tax invoicing for value-added tax. The World Bank, 2016.

[6] Coolidge, Jacqueline. "Findings of tax compliance cost surveys in developing countries." eJournal of Tax Research 10.2 (2012).

[7] Dati Eurostat

[8] Dati Eurostat

[9] D. Stevanato, E-fattura, il falso mito della lotta all’evasione, Il Fatto Quotidiano, 23 gennaio 2019.

[10] C. Dell’Oste, Fattura elettronica, avvio a ostacoli: 6 su 10 incontrano problemi, Il Sole 24 Ore, 23 gennaio 2019.

[11] Dati Eurostat