Why restructuring of the Italian public debt should be avoided

Un intervento del Vicedirettore Giampaolo Galli sul perchè la ristrutturazione del debito pubblico italiano andrebbe evitata.

di Piergiorgio Carapella

2 marzo 2018

I conti nazionali dell’Istat pubblicati il 1° marzo 2018 indicano che il rapporto tra debito pubblico e Pil è risultato essere a fine 2017 del 131,5 per cento, in calo rispetto al dato di fine 2016 (132 per cento). Tuttavia, il calo è interamente dovuto alla riduzione delle disponibilità liquide del Tesoro operata negli ultimi due mesi dell’anno; se la liquidità fosse stata mantenuta al livello di fine 2016, il debito sarebbe aumentato leggermente (132,2 per cento). La liquidità del Tesoro è ora al livello più basso dal luglio del 2012. Sul lato positivo, sia il deficit pubblico che l’avanzo primario sono risultati, per il 2017, migliori di quanto previsto dal governo nel settembre scorso.

* * *

Debito pubblico

Secondo i dati sul fabbisogno e sul debito pubblico pubblicati a metà febbraio dalla Banca d’Italia e sulla base dei dati sul Pil pubblicati il 1° marzo 2018 dall’Istat, il debito pubblico si è attestato al 131,5 per cento del Pil a fine 2017 (-0,5 punti rispetto al 2016, -0,1 rispetto alle previsioni della Nota di Aggiornamento al Documento di Economia e Finanza del settembre scorso). Tuttavia, dopo il forte calo di novembre, si è registrata in dicembre un’ulteriore diminuzione delle disponibilità liquide del Tesoro che si sono attestate a 29 miliardi a fine 2017. [1] Rispetto a dicembre 2016, le disponibilità sono calate del 32 per cento, raggiungendo il valore più basso dal luglio 2012. Se la liquidità del Tesoro fosse rimasta al livello del 2016, il rapporto tra debito pubblico e Pil a fine 2017 sarebbe risultato pari al 132,2 per cento, in aumento quindi rispetto all’anno precedente.

Deficit e avanzo primario

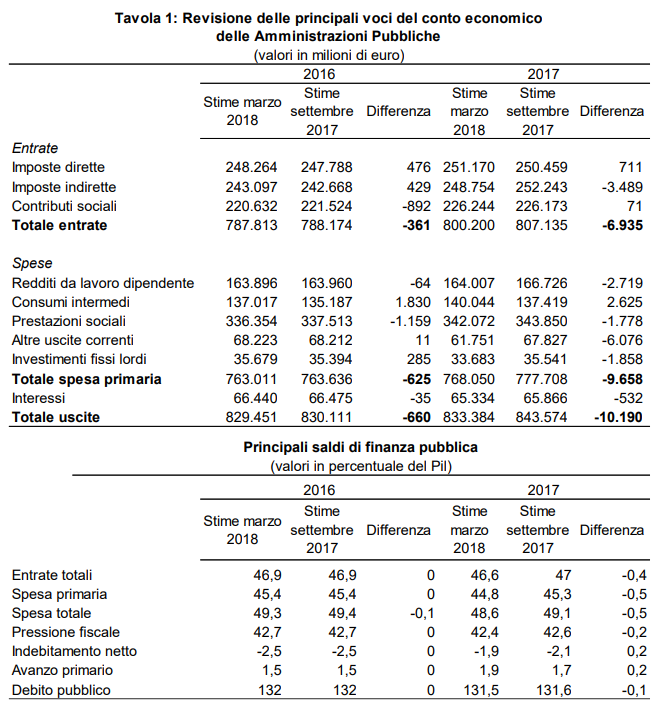

Secondo i dati dell’Istat, l’indebitamento netto (ossia il deficit) delle Amministrazioni Pubbliche per il 2017 è stato pari all’1,9 per cento del Pil, con un miglioramento di 0,2 punti di Pil rispetto a quanto previsto a ottobre (si veda la Tavola 1). [2] Il minor deficit è dovuto principalmente a un miglioramento dell’avanzo primario che pure si è attestato all’1,9 per cento del Pil (+0,2 punti rispetto alle previsioni). Questa è una notizia positiva, anche se dobbiamo ricordarci che l’avanzo primario è ancora inferiore a quello del 2012.

L’avanzo primario è migliorato perché la spesa al netto degli interessi è risultata più bassa, rispetto alle previsioni di settembre, di quasi 10 miliardi di euro (poco più dello 0,5 per cento del Pil), grazie a minori uscite per i redditi da lavoro dipendente e alle altre minori spese correnti. Si è invece registrato un aumento dei consumi intermedi. Dal lato delle entrate si è registrata una diminuzione di 7 miliardi, dovuta in gran parte al minor gettito delle imposte indirette; ciò ha portato a un calo della pressione fiscale che è scesa al 42,4 per cento del Pil con una flessione di 0,3 punti di Pil rispetto al 2016 e di 0,2 punti rispetto alle previsioni sul 2017.

[1] Si veda la nota dell’Osservatorio CPI “Le disponibilità liquide del Tesoro in calo a novembre” http://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-disponibilita-liquide-del-tesoro-in-calo-a-novembre

[2] Si veda la Nota Istat del 1° marzo 2018 “Pil e indebitamento delle AP” http://www.istat.it/it/archivio/209813

Un intervento del Vicedirettore Giampaolo Galli sul perchè la ristrutturazione del debito pubblico italiano andrebbe evitata.

Lunedì 13 maggio al Collegio Carlo Alberto di Torino sono stati presentati i risultati di una ricerca di Carlo Cottarelli, Giampaolo Galli, Sofia Bernardini, Carlo Valdes, sulla riduzione del debito pubblico nelle economie avanzate negli ultimi 70 anni.

Questa nota commenta l’andamento dei titoli di Stato italiani nel primo trimestre 2019.